Fremgangen i global økonomi fortsætter

Fremgangen i global økonomi fortsætter

Af Jeppe Christiansen

Adm. direktør for Maj Invest

I løbet af sommeren er der kommet en række økonomiske nøgletal for USA og Europa, som peger i hver sin retning. I USA har man konstateret, at vækstraten var 3,9 pct. i andet kvartal. Dette er et højt niveau, som har givet anledning til nogen begejstring blandt cheføkonomer.

I Europa er store eurolande gået i stå i andet kvartal. Selv Tyskland oplevede nulvækst i BNP ligesom Frankrig og Italien gjorde det. I Kina ser økonomien ud til at bevæge sig opad, mens Japan fortsat halter. De globale økonomiske udsigter giver derfor grund til moderat optimisme på trods af den europæiske svaghed. I det følgende uddybes de nævnte trends.

Vækst i USA

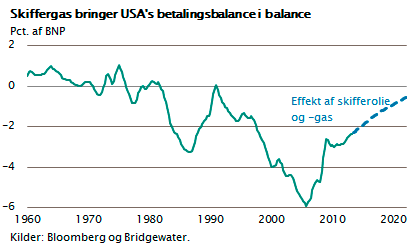

Hvis vi starter med amerikansk økonomi, ser udviklingen positiv ud. For det første vokser eksporten, investeringerne og boligbyggeriet. Sammen med det meget stabile amerikanske privatforbrug lægger dette en solid bund under den amerikanske vækst i de kommende kvartaler. USA er stadig i gang med et regulært økonomisk opsving. De amerikanske banker har det godt, og sidste år lykkedes det præsident Obama at få gennemført beslutninger i kongressen, som har gjort statsunderskuddet betragteligt mindre. Dertil kommer den overraskende, meget kraftige stigning i USA’s olie og gasproduktion. Dette har isoleret set skabt arbejdspladser, energiinvesteringer og en stor forbedring af betalingsbalancen.

USA er med stor fart på vej væk fra de alarmerende store betalingsbalanceunderskud, som man så begyndelsen på for 10 år siden. Meget tyder på, at USA i løbet af de næste ti år vil få balance på deres betalinger i forhold til udlandet.

Blandede nyheder i Europa

I sommerens løb har ECB lanceret et af de mest offensive pengepolitiske tiltag nogensinde. Man har tilbudt de europæiske banker nye kreditter på i alt 400 mia. euro i fire år til en pris på 0,25 pct. p.a. Man vil på denne måde sørge for, at de europæiske banker har så store mængder likvider, at de nærmest bliver tvunget til at låne mere ud til erhvervsliv og forbrugere. Det er håbet, at dette vil hjælpe økonomisk vækst frem. Når man ser tallene for andet kvartal, kan man godt forstå, hvorfor ECB har grebet ind. Den økonomiske vækst i Tyskland blev -0,2 pct., ligesom den i Italien og Frankrig landede tæt på 0 pct. Europa har brug for vækst.

Går man bag om tallene er der dog mindre grund til bekymring. Store enkeltforskydninger i lagre og transportinvesteringer er nemlig forklaringen på de svage tal i andet kvartal. Den underliggende efterspørgsel i Europa har en stigningstakt omkring 2 pct., og der er derfor grund til at være optimist, hvad angår den økonomiske udvikling i Europa de kommende kvartaler.

Går man bag om tallene er der dog mindre grund til bekymring. Store enkeltforskydninger i lagre og transportinvesteringer er nemlig forklaringen på de svage tal i andet kvartal. Den underliggende efterspørgsel i Europa har en stigningstakt omkring 2 pct., og der er derfor grund til at være optimist, hvad angår den økonomiske udvikling i Europa de kommende kvartaler.

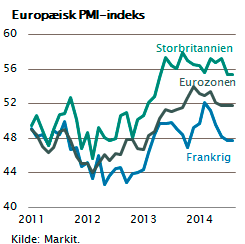

Det såkaldte PMI-indeks for helbredstilstanden i erhvervslivet ser også pæne ud. Et tal over 50 indikerer vækst, og har eurozonen et PMI-indeks på 52. Bemærk i øvrigt, at Storbritannien har endnu højere vækst, hvilket desværre modsvares af Frankrig, der konstaterer negativ vækst i erhvervslivet.

Eksport forbedrer Europas økonomi

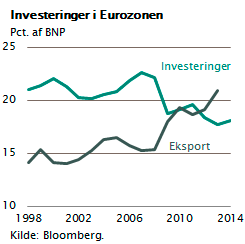

Alt i alt er der dog grund til at glæde sig over, at europæisk erhvervsliv er på vej frem. Dette kan man også se på eksporttallene. Mange europæiske virksomheder konstaterer fremgang i eksporten. Eksporten i procent af BNP er kommet op over 20 pct. i Europa.

Tyskland, Storbritannien og senest Spanien har fået en stærk international konkurrenceevne og mærker i disse år fremgang i eksporten. EU-landene eksporterer meget til Asien, herunder Kina, og mange virksomheder konstaterer i disse måneder pæn efterspørgsel. Dette har også betydet, at eurozonens betalingsbalance er forbedret meget.

Tyskland, Storbritannien og senest Spanien har fået en stærk international konkurrenceevne og mærker i disse år fremgang i eksporten. EU-landene eksporterer meget til Asien, herunder Kina, og mange virksomheder konstaterer i disse måneder pæn efterspørgsel. Dette har også betydet, at eurozonens betalingsbalance er forbedret meget.

Samlet set er overskuddet 310 mia. dollar. Dette gør overskuddet på betalingsbalancen i eurozonen til større end det samlede overskud for Japan, Kina og Sydkorea set under et. Eurozonen er igen finansielt stærk. Der er således grund til en moderat optimisme, hvad Europas fremtid angår. De strukturelle problemer har Europa fortsat. Den svage befolkningsvækst og den relativt store offentlige servicesektor er udfordringer, som man også må tage fat på. Der er dog også positive forhold, herunder ikke mindst det forhold, at man ved en konsekvent pengepolitisk indsats har standset den nedadgående spiral, som euroen havde bragt Europa ind i.

Vækst i Kina

Vender vi blikket mod Asien, er udviklingen i Kina vigtig. I løbet af 2013 mærkede Kina en gradvis økonomisk afdæmpning, hvor vækstniveauet faldt fra ca. 9 pct. ned mod 7 pct. Et af problemerne i Kina var faldende boligefterspørgsel efter en periode med markante stigninger år for år i boligbyggeriet. Også den kinesiske banksektor har bremset op, fordi udlånsvæksten var meget høj. Denne opbremsning havde som konsekvens, at væksten faldt tilbage, særligt i slutningen af 2013.

De kinesiske myndigheder har bevidst forsøgt at reducere udlånsvæksten i de kinesiske banker, ligesom man ved lånerestriktioner har grebet ind over for de meget store nye boligbyggerier, som er skudt op overalt i de kinesiske storbyer. I løbet af 2014 har man, for at modvirke disse reduktioner, påbegyndt en mere ekspansiv finanspolitik. Der er stillet store beløb til rådighed for investering i de enkelte regioner og opbygning af en ny infrastruktur.

Alt i alt har det betydet, at den kinesiske vækst er kommet op på 7,5 pct., og at der samtidig kan konstateres en stigende, positiv forventning i kinesisk erhvervsliv. Man måler også dette ved det såkaldte PMI-indeks, der nu igen er kommet op på et niveau over 50. Kina er tilsyneladende fortsat i solid vækst.

Positive udsigter for kinesiske aktier

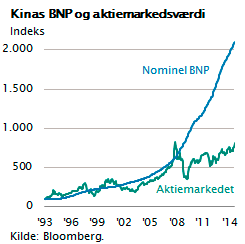

Dette betyder ikke nødvendigvis, at de finansielle markeder får det bedre. Der er stor tilbageholdenhed, hvad angår kinesiske investeringer. Mange investorer er flygtet fra det kinesiske aktiemarked i de senere år. Særligt efter finanskrisen har kinesiske aktier klaret sig dårligt. Børserne i Kina oplevede en slags aktieboble umiddelbart før finanskrisen. Denne aktieboble brød sammen i 2007, og lige siden har det kinesiske aktiemarked været underdrejet.

BNP-udviklingen er kommet langt foran aktiemarkedet. Der er ikke nogen naturlov, som gør, at de to udviklinger skal være ensartede. Men det er dog bemærkelsesværdigt, at kinesiske aktier næsten ikke har bevæget sig ud af stedet de sidste fem år, hvor resten af verden har været inde i en markant vending efter aktiesammenbruddet under finanskrisen. I Kina ligger aktiepriserne stadigvæk væsentligt under topniveauet for 2007 og langt under det niveau BNP-tallene er udtryk for. For den langsigtede investor er dette gode nyheder. De bedre væksttal er en stabiliserende faktor, der gør aktiecrash meget lidt sandsynligt. Tværtimod vil de lave renter og den stigende vækst støtte aktierne i de næste 12 måneder, idet de fleste aktiemarkeders prisfastsættelse samtidig ikke er høj set i et historisk perspektiv.

BNP-udviklingen er kommet langt foran aktiemarkedet. Der er ikke nogen naturlov, som gør, at de to udviklinger skal være ensartede. Men det er dog bemærkelsesværdigt, at kinesiske aktier næsten ikke har bevæget sig ud af stedet de sidste fem år, hvor resten af verden har været inde i en markant vending efter aktiesammenbruddet under finanskrisen. I Kina ligger aktiepriserne stadigvæk væsentligt under topniveauet for 2007 og langt under det niveau BNP-tallene er udtryk for. For den langsigtede investor er dette gode nyheder. De bedre væksttal er en stabiliserende faktor, der gør aktiecrash meget lidt sandsynligt. Tværtimod vil de lave renter og den stigende vækst støtte aktierne i de næste 12 måneder, idet de fleste aktiemarkeders prisfastsættelse samtidig ikke er høj set i et historisk perspektiv.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.