Amerikansk økonomi får et comeback

Amerikansk økonomi får et comeback

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Global økonomi har de sidste 12 måneder været domineret af en balancegang mellem på den ene side den amerikanske økonomi, som er på vej i en højkonjunktur og derfor suger kapital til landet, og på den anden side en række emerging markets-lande, der pga. stigende inflation og lønomkostninger mærker pres på de finansielle balancer og oplever kapitalflugt.

Den store amerikanske økonomi har genvundet en del af sin styrke, og en række industrier i USA er blevet meget konkurrencedygtige, særligt når man inkluderer Mexico, der økonomisk set næsten er integreret i USA. Kina har - med årlige lønstigninger på 15 pct. om året i snart 10 år - mistet eksportkraft, ligesom en lang række asiatiske lande mærker tilsvarende problemer.

Dette er en naturlig tilpasning, som markedsmekanismerne sørger for. Når lande har succes, stiger løn- og omkostningsniveauet i en grad, så det på sigt udhuler det eksporteventyr, der har skabt fremgangen. Netop denne mekanisme mærker mange asiatiske lande i disse år. Den svækkelse, det giver i BNP-væksten, har vi kunnet følge i Kina, Indien, Taiwan, Sydkorea og Indonesien. Netop nu ser vi modstykket hertil i USA og måske snart i Europa.

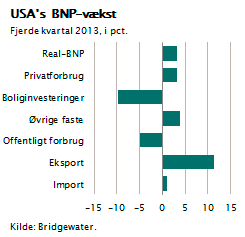

Privatforbrug og eksport giver vækst i USA

De seneste amerikanske BNP-tal for 4. kvartal 2013 viser, at amerikansk økonomi er i klar fremgang. Væksten blev på hele 3,2 pct. Privatforbruget bidrog med 2,3 pct. af dette, mens eksporten bidrog med 1,5 pct. Alene privatforbrug og eksport giver i alt 3,8 pct. i vækstimpuls til den amerikanske økonomi, mens boligbyggeriet har bidraget negativt pga. den hårde vinter i USA.

Når væksttallet alligevel ender på kun 3,2 pct., skyldes det, at den offentlige sektor i USA er ved at skrumpe ind, og Obama har igangsat spareprogrammer for at få styr på statsunderskuddet. Det samlede billede er dog klart positivt. USA’s økonomi vokser, og de ubalancer, der tidligere prægede USA, bliver også i de kommende år mindre. USA har stadigvæk betalingsbalanceunderskud, men energiproduktionen stiger så kraftigt, at der måske snart kommer balance på USA’s handel med omverdenen.

Det amerikanske statsunderskud er stadigvæk stort, men underskuddet er nu kun ca. 3 pct. af BNP og dermed langt lavere end de 10 pct. af BNP, som underskuddet var på, da det stod værst til under finanskrisen.

Alderen trykker væksten i Europa

I Europa og Japan oplever vi desværre ikke helt samme fremgang. Japanerne eksperimenterer lige nu med en pengepolitik, der forsøger at kopiere den amerikanske succes. Det er formentlig med til at styrke japansk økonomi, men det løser næppe hele problemet.

I Europa er væksten igen blevet positiv, og de sydeuropæiske lande har efter en hård besparelseskur igen fået overskud på deres handelsbalancer. Der er stadigvæk lang vej til, at Sydeuropas økonomier som helhed er i balance, men de er dog på vej i den rigtige retning.

Europas strukturelle problemer ligner nogle af de økonomiske problemer, japanerne har arbejdet med de sidste 20 år. Aldersforskydningen gør, at befolkningen bliver ældre og ældre, og arbejdsstyrken i procent af befolkningen falder.

Det betyder, at væksten i udgangspunktet ikke kan blive så høj, og det betyder samtidig, at dynamikken i boligefterspørgsel og forbrugsefterspørgsel ændres. Der er ikke brug for lige så mange nye familiehuse, og der er heller ikke en lige så stor tilskyndelse til privatforbrug.

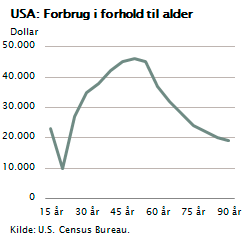

Unge familier bruger pr. capita langt mere, end ældre gør. Figuren viser amerikanske data for forbrugsfordelingen for en gennemsnitsforbruger i forhold til alder.  Som det fremgår, topper privatforbruget, når man er ca. 45 år gammel, og det bunder, når man nærmer sig 80. Forbruget falder markant med alderen. Det betyder også, at unge befolkninger både har større arbejdsstyrke, men også større forbrugsstigning og dermed mere økonomisk dynamik.

Som det fremgår, topper privatforbruget, når man er ca. 45 år gammel, og det bunder, når man nærmer sig 80. Forbruget falder markant med alderen. Det betyder også, at unge befolkninger både har større arbejdsstyrke, men også større forbrugsstigning og dermed mere økonomisk dynamik.

Den store forskel mellem på den ene side USA og emerging markets-landene og på den anden side Europa og Japan er, at de har meget forskellige befolkningssammensætninger. I Europa (Vesteuropa) og Japan er befolkningerne i stagnation. Der er brug for flere velfærdsydelser, og der er generelt mindre privatforbrugsefterspørgsel.

Kapitalen flytter

De sidste seks måneder har været præget af kapital outflow fra en lang række emerging markets-lande. Når USA’s økonomi genvinder styrken, og når Europa igen viser finansiel stabilitet og tiltrækker kapital, betyder det, at en del kapital vender hjem fra emerging markets-landene.

Det har ikke ramt alle emerging markets-lande, men det har ramt de finansielt svage lande i denne region. Man taler nu om det, som en række økonomer kalder the fragile five. Dette består af landene Tyrkiet, Sydafrika, Brasilien, Indien og Indonesien. Det er en gruppe af emerging markets-lande, hvor der er store underskud på betalingsbalancen og begrænsede finansielle reserver. Disse lande er finansielt truet af kapitalflugt i takt med, at der viser sig gode investeringsalternativer i USA og Europa.

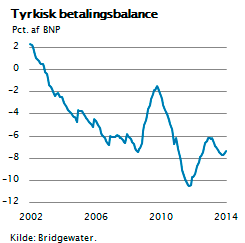

Tyrkiet i problemer

Tyrkiet har været det hårdest ramte land og havde for et par år siden et betalingsbalanceunderskud, der var helt oppe på 10 pct. af BNP (svarende til Grækenland).

Landet har levet økonomisk over evne i 10 år, og man er nu nået til en situation, hvor regningen skal betales.

Underskuddet på betalingsbalancen kan ikke længere finansieres. Der er pres på valutareserven, og man har senest været tvunget til at sætte renten op.

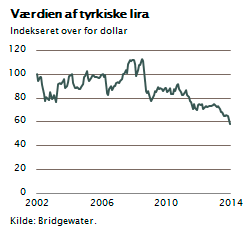

I sidste weekend satte den tyrkiske nationalbank renten op med hele 5 pct. for at sikre landet mod kapitalflugt. Den tyrkiske valuta er faldet 30 pct. og er udsat for et konstant pres.

Situationen i Tyrkiet er meget vanskelig, og der er reelt kun en vej for at redde landet fra et sammenbrud. Der er ikke andet at gøre end at sætte renten op og lade valutaen falde.

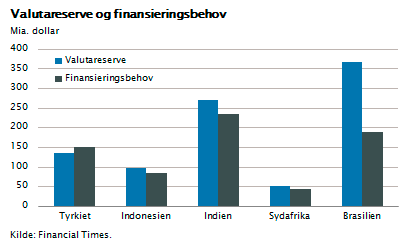

De tyrkiske valutareserver på 137 mia. dollar, hvilket skal sammenlignes med deres finansieringsbehov, som på 12 måneders basis svarer til 150 mia. dollar. Der er med andre ord meget snart en underbalance (11 måneder) i Tyrkiet, hvis ikke noget bliver gjort.

De tyrkiske valutareserver på 137 mia. dollar, hvilket skal sammenlignes med deres finansieringsbehov, som på 12 måneders basis svarer til 150 mia. dollar. Der er med andre ord meget snart en underbalance (11 måneder) i Tyrkiet, hvis ikke noget bliver gjort.

Først i de senere måneder er realismen begyndt at indfinde sig i Tyrkiet.

Landet har et akut problem. Andre lande har næsten tilsvarende problemer. Figuren viser lande, som alle har udfordringer. Indonesien, Indien, Sydafrika og Brasilien har også relativt store underskud i forhold til deres finansielle reserver.

Noget er allerede sket, og i takt med at disse fire landes valutaer devalueres, vil problemet blive løst af sig selv. Den eneste vej frem til en bedre balance er at styrke konkurrenceevnen, lade valutaen falde og sikre en høj grad af finansiel disciplin. I takt med at det sker, vil udviklingen vende og problemet blive løst.

De nævnte emerging markets-lande har noget lettere ved at løse deres problemer, end Sydeuropa havde for tre år siden. En devaluering kombineret med en stram omkostningsstyring kan løse problemet, og markedskræfterne sørger for, at dette sker meget hurtigt.

I gennemsnit er valutaerne i de hårdest ramte emerging markets-lande faldet med 30 pct., og det er formentlig nok til at løse situationen. Det er derfor vurderingen i Maj Invest, at emerging markets-landene kommer igennem denne kapitalkrise langt lettere end sidste gang og langt lettere end Sydeuropa.

Gode muligheder

Måske vil den finansielle uro i emerging markets-landene vare resten af 2014, men på lidt længere sigt åbner der sig muligheder for rigtigt gode investeringer i denne gruppe af lande. I løbet af kort tid er aktieværdierne i emerging markets-landene faldet med 20 pct., ligesom valutaerne i flere af landene er faldet med 30 pct.

Generelt bliver 2014 et år, som vil blive domineret af amerikansk økonomis fremgang. Dette kan formentlig styrke dollaren, og på sigt vil det også styrke både europæisk, sydamerikansk og asiatisk økonomi.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.