Er emerging markets stadig en holdbar investeringscase?

Er emerging markets stadig en holdbar investeringscase?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Når man ved årets slutning skal vurdere aktiemarkederne, er det påfaldende, hvor forskelligartet udviklingen har været. De globale aktier er i gennemsnit steget 15 pct. i årets løb målt i danske kroner. Det dækker over, at japanske aktier er steget 25 pct., mens emerging markets-aktier er faldet 5 pct. Nogle vil derfor stille sig det spørgsmål: Er emerging markets stadig en interessant investeringscase?

Først og fremmest kan man konstatere, at det eneste, som med sikkerhed har kunnet observeres igennem flere hundrede år i aktiemarkederne, er den effekt, man kalder mean reversion. Dette begreb dækker over, at prissætningen i en given aktieklasse ofte bevæger sig tilbage mod sit gennemsnit. Det betyder med andre ord, at man generelt skal passe på med at købe noget, som er steget kraftigt, ligesom man altid kan overveje at købe, når der er sket prisfald. Det gælder naturligvis ikke altid, men kun i gennemsnit over meget lange tidsperioder. Men alene af denne grund bør man interessere sig for investeringer i emerging markets efter de seneste kursfald.

Mange investorer har en tendens til at følge med strømmen. Når en særlig type aktier bliver populær, køber man denne, og når en anden aktieklasse bliver upopulær, sælger man den.

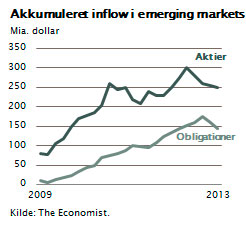

Figuren viser, hvordan interessen for emerging markets-aktier og emerging markets-obligationer i løbet af 2013 er aftagende. Efter 10 år med konstant inflow i emerging markets-aktier og -obligationer er mange investorer blevet tilbageholdne. Man køber mindre, og der er endda tendens til tilbagesalg af emerging markets-aktier. Nogle såkaldte BRIK-afdelinger blandt investeringsforeninger mærker betydeligt outflow.

Figuren viser, hvordan interessen for emerging markets-aktier og emerging markets-obligationer i løbet af 2013 er aftagende. Efter 10 år med konstant inflow i emerging markets-aktier og -obligationer er mange investorer blevet tilbageholdne. Man køber mindre, og der er endda tendens til tilbagesalg af emerging markets-aktier. Nogle såkaldte BRIK-afdelinger blandt investeringsforeninger mærker betydeligt outflow.

Blandt de professionelle investorer er det ofte anderledes. Den amerikanske investeringsbank Morgan Stanley har netop lavet en undersøgelse blandt 105 pensionskasser, fonde mv. og har kunnet konstatere, at der er en stigende interesse for emerging markets-aktier. Hele 80 pct. af deres investorer ønsker i december 2013 at forøge andelen af aktier placeret i emerging markets. Faktisk opgør Morgan Stanley, at interessen blandt deres 105 investorer vil medføre et samlet købsønske i de kommende år på ca. 50 mia. dollar.

Derfor er emerging markets-aktier interessante

I det følgende belyses ganske kort, hvilke argumenter, der kan være for at se nærmere på emerging markets-aktierne netop nu, hvor de relativt til det øvrige aktiemarked er faldet med mere end 25 pct.

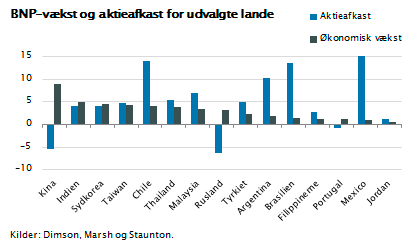

Der findes ikke nogen pålidelig sammenhæng mellem aktieafkast og BNP-vækst. De fleste emerging markets-lande har en BNP-vækst, der er væsentligt højere end den, vi kender i Europa og USA. Dette i sig selv er dog intet argument for at købe aktier i emerging markets-landene. Historisk har man aldrig kunnet vise, at lande, der havde en høj økonomisk vækst, automatisk var interessante ud fra en aktiesynsvinkel.

Figuren viser resultatet af en analyse for perioden 1970-2011. Afkastene i aktiemarkederne i en lang række lande er sammenholdt med den gennemsnitlige vækstrate i de samme lande. Bemærk her, at lande, der vokser kraftigt, eksempelvis Kina, Indien, Sydkorea og Taiwan, ikke automatisk giver høje aktieafkast. Der er generelt i figuren ingen sammenhæng mellem aktieafkastene og BNP-væksten.

Snarere tværtimod er der en tendens til, at nogle af de lande, som har haft den største interesse knyttet til BNP-væksten, herunder Kina, har haft skuffende aktieafkast. Emerging markets-lande, som man har hørt mindre om, eksempelvis Mexico og Chile, har derimod givet høje aktieafkast, ligesom eksempelvis Argentina på trods af statsbankerot har givet høje aktieafkast i en længere periode.

Skal man generelt vurdere emerging markets-landenes position og økonomiske styrke, også kaldet soliditet, kan man se på en række nationale nøgletal.

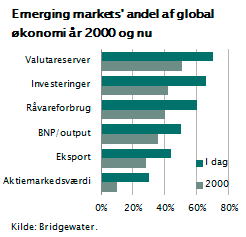

Figuren viser, hvor stor en andel af verdensøkonomien emerging markets-landene udgør, og man vil se, at denne andel har været stærkt voksende i de senere år. Målt på købekraftniveau og snart også på markedspriser, udgør BNP i emerging markets-landene 50 pct., altså ca. halvdelen af verdensøkonomien. Landene er med andre ord blevet så store, at de produktionsmæssigt kan matche Europa, USA og Japan lagt sammen. Det er bemærkelsesværdigt, hvor hurtigt dette er sket.

Figuren viser, hvor stor en andel af verdensøkonomien emerging markets-landene udgør, og man vil se, at denne andel har været stærkt voksende i de senere år. Målt på købekraftniveau og snart også på markedspriser, udgør BNP i emerging markets-landene 50 pct., altså ca. halvdelen af verdensøkonomien. Landene er med andre ord blevet så store, at de produktionsmæssigt kan matche Europa, USA og Japan lagt sammen. Det er bemærkelsesværdigt, hvor hurtigt dette er sket.

Hvad angår finansielle reserver, altså valutareserver målt i dollar, er udviklingen mere imponerende. Emerging markets-landene råder over 70 pct. af de opsamlede valutareserver, der findes på jordkloden. Samtidig har landene væsentligt mindre statsgæld og virksomhedsgæld end Europa og USA. Emerging markets-landenes gæld i forhold til verdensøkonomien udgør kun 20 pct. Med andre ord er landene i emerging markets i dag langt mere finansielt solide, end de har været siden 2. Verdenskrig, og de kan på mange punkter finansielt set matche Europa og USA.

Hvad angår værdien af aktiemarkederne i emerging markets, er udviklingen svær at forudsige. Den samlede værdi af emerging markets-aktierne udgør kun ca. 30 pct. af værdien af samtlige aktier i verden. Der er således stadig tale om, at disse lande ikke har en fuld værdisætning i forhold til den produktion og finansielle styrke, de rent faktisk råder over, hvilket nok skyldes, at mange virksomheder i disse lande endnu ikke er børsnoterede.

Værdiansættelsen er også generelt lavere, fordi landenes track record ikke er lige så god som track recorden i Europa og USA. Emerging markets-landene har jævnligt været ude for finansielle kriser, ligesom deres virksomheders resultater har været væsentligt mere varierende, end den man har set i store koncerner i Europa og USA. Verdens blue chip-aktier findes hovedsaligt i Europa og USA. Der skal mange års hårdt arbejde til, før man får en rating på samme niveau som kendte virksomheder, eksempelvis IBM, General Electric, Siemens og Statoil.

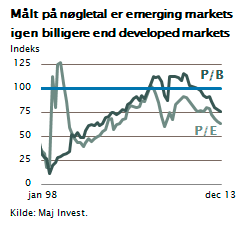

Hvad angår prisfastsættelsen er emerging markets attraktivt. I figuren kan man se, at målt på traditionelle aktienøgletal er de fleste emerging markets-aktier igen blevet billige. Normalt handler man aktier ud fra to centrale nøgletal.

Hvad angår prisfastsættelsen er emerging markets attraktivt. I figuren kan man se, at målt på traditionelle aktienøgletal er de fleste emerging markets-aktier igen blevet billige. Normalt handler man aktier ud fra to centrale nøgletal.

Price earning måler en akties værdi i forhold til den indtjening, selskabet genererer. Price earning-værdierne for aktier i emerging markets ligger ca. 30 pct. lavere end price earning for USA og Europa. På samme måde gælder det, hvis man måler markedsværdien i forhold til den indre værdi, og også her er der en rabat på 20 pct.

På den baggrund kan man forsigtigt konkludere, at emerging markets-aktier bestemt er interessante for en langsigtet investor. Aktierne handles på et kursniveau, der er attraktivt både på kort og langt sigt. Den finansielle uro omkring flere af de store emerging markets-lande skal ses som en købsmulighed. Måske vil denne uro fortsætte, i takt med at USA hæver renteniveauet, fordi den økonomiske fremgang fortsætter ind i 2014. Der er fortsat grund til at se optimistisk på mulighederne i aktiemarkedet.

Optimismen er på vej tilbage

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Her ved året udgang kan det være relevant med et tilbageblik på året, der gik, både økonomisk og finansielt.

Den globale økonomi er faktisk i pæn vækst. Vækstniveauet har ligget stabilt omkring 3 pct. med en opadgående tendens. Der har i årets løb jævnligt været diskussioner om de mange risici, som altid findes i en global økonomi.

De store emner har været den finansielle uro i flere emerging markets-lande, herunder Brasilien, Indien og Sydafrika. Men også den amerikanske situation, hvor særligt uenighed om finansloven og gældsloftet førte til uro i efteråret.

Supertanker

Ikke desto mindre fungerer den globale økonomi som en supertanker, der ikke lader sig påvirke af den slags støj. Vækstraterne i Europa er efter sommerferien blevet positive. Tysk økonomi trækker op, og selv i Spanien og Portugal spirer væksten frem.

USA er i et egentligt traditionelt økonomisk opsving, der udvikler sig lidt langsommere end normalt, men fremgangen er mærkbar. USA består af mange stater, og det er ikke overalt, man har vækst.

Væksten i USA er koncentreret omkring energirige stater som Texas, og de innovative stater, herunder Californien, ligesom man også på østkysten har stor fremgang i New York-området.

USA er en stor økonomi med et privatforbrug, der er fire gange større end Kinas. Når der er vækst i USA, breder det sig som cirkler i vandet til resten af verden. Dette er baggrunden for, at vi i løbet af 2013 har set en stigende vækstrate overalt.

I Japan har man omlagt den økonomiske politik efter amerikansk forbillede, og man sørger for at pumpe så mange penge ud i samfundet, at der skabes håb om en efterspørgselsdrevet vækst i løbet af de kommende år.

Det svageste punkt i den globale fremgang har været emerging markets, hvor en række lande har været udsat for finansiel uro. Brasilien, Indien, Sydafrika, Tyrkiet og Indonesien har set kapitaludstrømning, fordi pengene har søgt mod de forbedrede afkastmuligheder, som er opstået i USA og Europa.

En del usikkerhed har også knyttet sig til den kinesiske udvikling, men partitoppen besluttede i efteråret meget ambitiøse investeringsprogrammer, således at kinesisk økonomi igen vokser ca. 7 pct. p.a.

Fremgang i virksomhederne

Fremgang i virksomhederne

Disse makroøkonomiske trends har haft som konsekvens, at de fleste virksomheder har klaret sig godt. Indtjeningen er på vej frem, og de meget lave aktiekurser, som skyldtes pessimistiske forventninger hos investorerne, er vendt rundt.

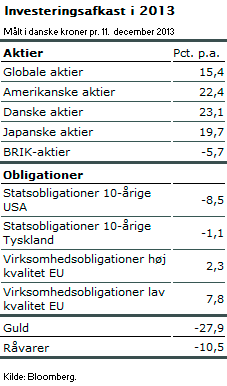

Aktierne er i gennemsnit steget 15 pct. i løbet af 2013, og dette har givet investorerne solide gevinster. I tabellen er vist, hvor markant udviklingen har været på aktiemarkederne. Det fremgår endvidere, at renteudviklingen har gjort obligationerne til en relativ dårlig investering i 2013.

De fleste obligationer har givet meget lave eller negative afkast. På samme måde har guldinvesteringer været dårlige, og det skyldes, at guldinvesteringer kun er relevante, når man frygter økonomiske sammenbrud.

Intet tyder på finansielle kriser eller sammenbrud lige om hjørnet. Der er selvfølgelig mange uløste problemer, men vi har også en global økonomisk vækst, som stille og rolig skaber fremgang, indtægter, jobs, bedre skattegrundlag og dermed basis for, at de mange finansielle risici forsvinder helt af sig selv.

Der er faktisk udsigt til, at også 2014 bliver et ganske godt år med økonomisk vækst og positive aktiemarkeder.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.