USA og Kina skaber kursudsving på finansmarkederne

USA og Kina skaber kursudsving på finansmarkederne

Af Jeppe Christiansen

Adm. direktør for Maj Invest

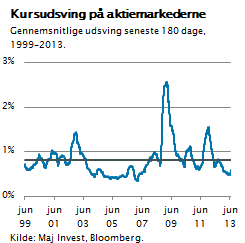

Efter en lang periode med stabilisering på finansmarkederne i Europa, USA og Asien har der de seneste fire uger været finansiel uro. Obligationsmarkederne og særligt emerging markets er under pres, ligesom flere finansanalytikere spår betydelig aktieuro forude. Som det fremgår af figuren, er kursudsvingene på aktiemarkederne meget varierende. Efter flere år med stabilitet og ro fik vi en finanskrise for fuld udblæsning i 2008. Sidenhen har vi haft en femårig stabilisering, kun afbrudt af den sydeuropæiske krise. De seneste ugers kursudsving, særligt i emerging markets, kan betragtes som naturlige udsving omkring en i øvrigt stabil trend.

Finansuroen skyldes to forhold. For det første har den amerikanske centralbank signaleret, at man snart ændrer pengepolitik. I næsten fem år har den amerikanske centralbank gjort alt, hvad den kunne, for at fastholde renten på et meget lavt niveau. Dels har den sænket sin styringsrente, og dels har den pumpet likviditet ud og købt obligationer i stor stil.

Finansuroen skyldes to forhold. For det første har den amerikanske centralbank signaleret, at man snart ændrer pengepolitik. I næsten fem år har den amerikanske centralbank gjort alt, hvad den kunne, for at fastholde renten på et meget lavt niveau. Dels har den sænket sin styringsrente, og dels har den pumpet likviditet ud og købt obligationer i stor stil.

De månedlige opkøb på ca. 85 mia. dollar (QE-programmerne), som stadigvæk eksekveres hver eneste måned, lakker mod enden, og i løbet af de næste måneder er der sandsynlighed for, at man nedsætter opkøbsniveauet.

Samtidig det tydeligt, at den høje BNP-vækst i Kina er under pres. Kinas vækstrate er faldet fra ca. 9 pct. til nu at ligge på højst 7 pct. Efterspørgslen fra Kina ændrer sig. Der er ikke længere brug for de samme enorme investeringer, og den kinesiske eksport vokser heller ikke på samme måde som tidligere.

Begge dele sænker vækstniveauet i Kina og gør, at Kina samtidig forventes at efterspørge færre råvarer.

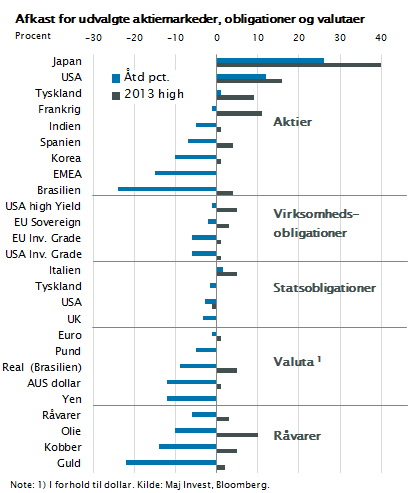

Kombinationen af stigende renter i USA og udsigt til færre råvarekøb fra Kina har gjort, at mange emerging markets-lande har mærket investorbekymring. Den umiddelbare effekt har været, at renteniveauerne er under pres (opad), råvaremarkederne er under pres (nedad), ligesom emerging markets-landenes valutaer samt aktiemarkeder oplever aftagende interesse fra internationale investorer. Det indebærer kursfald varierende fra 15 pct. for det koreanske aktiemarked til et kursfald på 25 pct. på brasilianske aktier.

Disse tilpasninger er naturlige markedsbevægelser. Den internationale arbejdsdeling kommer til at ændres i de kommende år.

Kina vil i aftagende grad efterspørge råvarer og maskiner og i større omfang efterspørge forbrugsgoder. Det amerikanske renteniveau vil stige, og det vil trække renteniveauerne i resten af verden med op. Det vil styrke den amerikanske økonomi, og en højere amerikansk rente vil trække mere kapital mod USA og formentlig også Europa, hvis renteniveauet her følger med op.

Det gør, at emerging markets-landene møder en ny dagsorden. De kan sagtens klare sig, og vækstbetingelserne for de emerging markets-lande, som ikke er råvareafhængige, bliver bedre, medens de emerging markets-lande, som har stor eksportindtjening fra råvarer, kan få en svær tid.

Renten har passeret bunden De finansielle strømme har i 2013 ændret karakter. I starten af året kunne man iagttage fortsatte og store investeringer i de globale aktie- og obligationsmarkeder. Dette skete på bekostning af, at investorerne nedbragte deres kontantbeholdninger og solgte råvarer.

De finansielle strømme har i 2013 ændret karakter. I starten af året kunne man iagttage fortsatte og store investeringer i de globale aktie- og obligationsmarkeder. Dette skete på bekostning af, at investorerne nedbragte deres kontantbeholdninger og solgte råvarer.

I de seneste uger er der sket en mærkbar ændring. Presset på råvarerne er fortsat, men nervøsiteten knyttet til de amerikanske QE-programmer og den kinesiske økonomi har gjort, at en række investorer i et vist omfang sælger ud af aktie- og obligationsdepoter. Der er en markant bevægelse baglæns i forhold til det mønster, vi har set de sidste to år. Som nævnt, tyder meget på, at dette er en kortvarig effekt.

Der er sket en ændring i forventningsdannelsen. Fra at tro på vedvarende lave renter har de fleste investorer nu indset, at rentemarkedet har passeret bunden, og vi kan forvente en stigende rente i det kommende år pga. det stærke amerikanske opsving, der er under vejs. Det betyder, at der skal ske en tilpasning. Når denne er tilendebragt, vil markederne vende tilbage til det kendte mønster.

Mange nye job

Amerikansk økonomi er i klar fremgang. Denne fremgang skyldes dels de lave energipriser og dels det forhold, at boligmarkedet igen er blevet attraktivt. De amerikanske boliginvesteringer er på vej op, ligesom de amerikanske virksomheder igen investerer, særligt inden for energirelateret aktivitet.

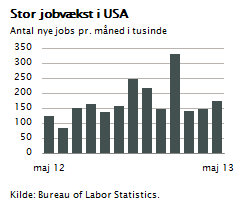

Det har betydet, at beskæftigelsen fortsætter sin fremgang i USA, og som vist i figuren skabes der fortsat mellem 150.000 og 200.000 nye jobs hver eneste måned. Amerikansk økonomi er på vej mod en vækstrate på formentlig 3 pct. i løbet af de næste seks måneder.

Det har betydet, at beskæftigelsen fortsætter sin fremgang i USA, og som vist i figuren skabes der fortsat mellem 150.000 og 200.000 nye jobs hver eneste måned. Amerikansk økonomi er på vej mod en vækstrate på formentlig 3 pct. i løbet af de næste seks måneder.

Det betyder, at renteniveauet varigt bliver lidt højere, men det betyder også, at USA kommer til at trække resten af verdens vækst opad. Selv Kina vil få gavn af dette i løbet af de næste 12 måneder, ligesom emerging markets-landene vil.

Der er derfor grund til fortsat at være moderat optimistisk, hvad angår udviklingen i de kommende år. Opsvinget i USA er en realitet, og det er i virkeligheden det, der forklarer rentestigningerne og de sidste ugers finansielle uro. Der ligger reelt en god historie bag de markante kursudsving, vi har set på det seneste.

Gode år forude

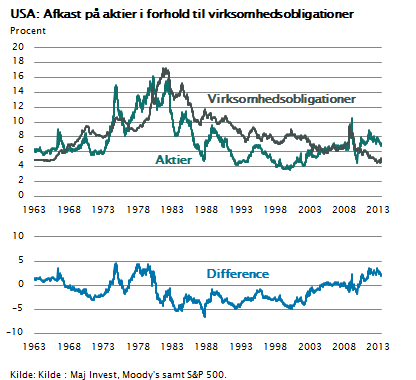

Det betyder også, at erhvervslivets indtjening igen begynder at stige. Amerikanske aktier handles fortsat til attraktive priser, når det vurderes i et langsigtet perspektiv. Afkastniveauet på amerikanske aktier målt i forhold til amerikanske virksomhedsobligationer er vist i figuren.

Som det fremgår, vil man lige nu kunne opnå et langsigtet afkast på amerikanske aktier, som ligger 2-4 pct. højere, end det afkast man kan opnå ved amerikanske virksomhedsobligationer.

Som man også kan se, ligger dette niveau højt, også i historisk sammenhæng. Man skal helt tilbage til slutningen af 1970’erne for at finde en periode, hvor det på samme måde var attraktivt at købe amerikanske aktier. Havde man købt en portefølje af store amerikanske aktier sidst i 1970’erne, ville man de næste 25 år have oplevet en stærk værdiudvikling.

Det samme har man måske mulighed for de næste 10 år, hvis man placerer sine investeringer i amerikanske aktier på de nuværende attraktive priser. Man skal selvfølgelig huske, at det på kort sigt kan give betydelige kursudsving, men på lang sigt ser det ud til, at amerikanske aktier er værd at kigge nærmere på.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.