Finanskrisen: Årsag og virkning

Finanskrisen: Årsag og virkning

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi har de sidste 25 år ændret sig fundamentalt. De kommunistiske regimer i Europa er brudt sammen og erstattet af demokrati og traditionel markedsøkonomi. I Kina har man valgt at deltage på markedsmæssige konkurrencevilkår i den globale økonomi. Internettet har udbredt kommunikation og samhandel, på en måde ingen havde troet. International handel og investering på tværs af grænser er forøget i et omfang, kun få havde forventet. Alle disse ændringer har kun været mulige at binde sammen, fordi vi har en global markedsøkonomi, hvor kapital og varer flyder mere frit end tidligere. Det har givet vækst og fremgang særligt i verdens fattigste lande.

De sidste fem år har Europa og USA været præget af en finanskrise, som i realiteten er en nødvendig korrektion. Privatforbruget i Europa og USA er for højt og uholdbart på lang sigt. Det har været finansieret i en stor udstrækning af låntagning, og derfor har krisen fået navnet finanskrisen. Den er ikke skabt af bankerne, men derimod af det simple forhold, at vi i USA og Europa har for stort forbrug både privat og offentligt.

Vi har aldrende befolkninger, og vores konkurrenceevne er blevet matchet af de nye fremstormende økonomier. Dette har udløst tab, som i sidste ende lander i banksystemet. Dermed bliver det første krisetegn, man får øje på, at bankerne kommer i problemer.

Det tjener intet formål at diskutere skyld. Finanskrisen og den samfundsøkonomiske krise er en uundgåelig korrektion i en verden, der er omskiftelig, hvor nye lande sparer op, investerer og bliver konkurrencedygtige med Kina, Indien, Brasilien, Mexico, Indonesien osv. i spidsen.

Bankerne har bevilget udlånene, men det er os alle – borgere og virksomheder – der har hjemtaget lånene. Det er os alle sammen, der har truffet de beslutninger, som har udløst krisen.

En brat opvågning

Det er værd at hæfte sig ved, at dygtige politikere, dygtige embedsmænd og dygtige natio-nalbankdirektører har sikret, at krisen ikke har udviklet sig til en økonomisk depression. Vi har fået en brat opvågning til en ny verden, og konkurrencen er skærpet, men vi har undgået et sammenbrud.

Det er utroligt positivt, at det er lykkedes ved brug af bankgarantier, pengepolitik og finanspolitik at sikre den globale økonomis stabilitet. Midt i denne krise, som har fået navnet finanskrisen, er der desværre gået ”sport” i at finde de skyldige. Finanssektoren har fået prædikat af at være årsag til hele misæren. Dette er ganske enkelt forkert.

Kapital og arbejdskraft er de to ingredienser, der skal til at skabe produktion, indkomst og dermed velstand. I det meste af Europa har vi de sidste 200 år set en stor økonomisk fremgang, som er baseret på etablering af folkeskole og uddannelse for alle samt oprettelse af et effektivt bankvæsen.

Når borgerne får bedre uddannelse, bliver produktiviteten højere, og når kapitalen kan flyde frit fra de, som sparer op, til de entreprenører, som sætter nyt i gang, så får man økonomisk vækst i samfundet. Etablering af folkeskole og etablering af en professionel finanssektor i starten af 1800-tallet er formentlig starten på udviklingen af den velstand, vi kender i dag.

Mange steder i verden har de fortsat problemer på begge områder. I de fattigste lande i verden kæmper man med at etablere mikrofinansiering, fordi man ved, at det kan skabe vækst. I Asien, særligt Japan og Kina, kæmper man med at få sit banksystem til at fungere. Det fungerer ikke endnu.

I Japan har man været i 25-års krise, fordi hele finanssektoren er domineret af få store banker, der ikke er konkurrencedygtige, og som er både statsstyrede og overregulerede. I Kina fungerer bankerne slet ikke. Man finansierer stadigvæk kolossale opbygninger af motorveje, jernbaner og broer og sågar hele millionbyer, som står øde hen. Det største spild af kapital i verdenshistorien sker i disse år i Kina.

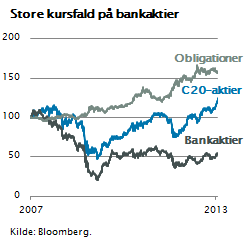

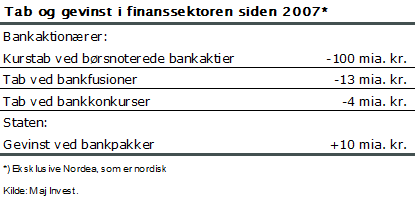

En veludført gerning Mange overser, at finanskrisen allerede har haft dramatiske følger for alle de, der investerer og arbejder i denne sektor. Som det fremgår af figuren og tabellen, har bankaktionærer i Danmark tabt 117 mia. kr. de sidste fem år. En lang række banker er gået ned eller halveret i værdi. Aktionærerne har tabt enorme beløb svarende til 100 mia. 36 banker er fusioneret, mens 15 banker er gået konkurs. Direktører og bestyrelser i stort antal er fyret. Der er sket en voldsom korrektion.

Mange overser, at finanskrisen allerede har haft dramatiske følger for alle de, der investerer og arbejder i denne sektor. Som det fremgår af figuren og tabellen, har bankaktionærer i Danmark tabt 117 mia. kr. de sidste fem år. En lang række banker er gået ned eller halveret i værdi. Aktionærerne har tabt enorme beløb svarende til 100 mia. 36 banker er fusioneret, mens 15 banker er gået konkurs. Direktører og bestyrelser i stort antal er fyret. Der er sket en voldsom korrektion.

Staten har via bankpakker garanteret banksystemet. Dette har ikke hjulpet aktionærerne set under ét, men derimod sikret, at den almindelige borger med et indskud i en bank ikke har mistet sine penge. Bankens aktionærer har tabt, og borgerne er gået fri, hvilket må siges at være fair.

I realiteten har staten gjort det rigtig godt, fordi staten ved hjælp af bankpakker vedtaget af et bredt flertal i folketinget har tjent 10 mia. kr. på at redde bankerne. Med andre ord en meget veludført gerning. Banksektoren har nu været igennem en nødvendig tilpasning. Markedsmekanismerne har klaret det meste, og i realiteten er regulering ikke påkrævet.

Risiko for overregulering

Faktisk er den største risiko lige nu overregulering, fordi man fejlagtigt tror, at det er bankerne, der har skabt krisen. Det er klart, at man fra myndighedernes side skal have et grundigt Finanstilsyn og sikre, at bankerne har solvenskapital nok til at stå bag udlån. Men behovet for regulering er overdrevet.

I Danmark har vi desværre indført en særlig lønsumsafgift, som beskatter brug af arbejdskraft i finanssektoren. Det er ejendommeligt, at man vil beskatte brug af arbejdskraft i en videnssektor, som endda er afgørende for, at et moderne samfund kan fungere. Jo mere vi beskatter ansættelse af medarbejdere i finanssektoren, jo mere finansiel aktivitet flytter vi ud af Danmark, og jo mindre effektivitet får vi i samfundets evne til at fordele kapitalen lønsomt.

Vi er et samfund, der aldres; vi er et samfund, der sparer store beløb op, fordi vi klogelig har etableret et veludbygget pensionssystem. Vi har brug for en stærk dansk finanssektor, der kan fordele denne kapital effektivt, skabe et afkast og medvirke til at udvikle viden på dette meget vigtige område. Det er ejendommeligt, at man politisk gerne støtter forskning og udvikling inden for alle former for erhverv, men samtidig ønsker at beskatte viden og udvikling i finansvirksomhed.

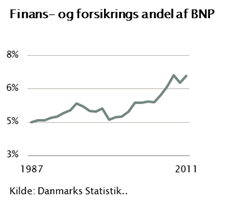

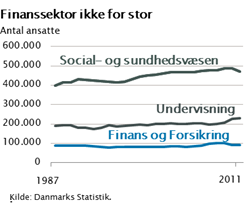

I Danmark beskæftiger finanssektoren 80.000 fuldtidsansatte og leverer 7 pct. af Danmarks BNP, jævnfør figurerne . Der tjenes penge og betales skat i denne sektor ligesom i andre sektorer. Hvis ikke vi havde en stærk dansk finanssektor, ville vi importere de samme ydelser og betale amerikanske, britiske, tyske og japanske investeringsbanker for de ydelser, vi nu selv producerer. Da der er tale om ydelser med stort vidensindhold, vil det være dyrt i importkroner, hvis ikke vi selv har en stærk finanssektor.

I Danmark beskæftiger finanssektoren 80.000 fuldtidsansatte og leverer 7 pct. af Danmarks BNP, jævnfør figurerne . Der tjenes penge og betales skat i denne sektor ligesom i andre sektorer. Hvis ikke vi havde en stærk dansk finanssektor, ville vi importere de samme ydelser og betale amerikanske, britiske, tyske og japanske investeringsbanker for de ydelser, vi nu selv producerer. Da der er tale om ydelser med stort vidensindhold, vil det være dyrt i importkroner, hvis ikke vi selv har en stærk finanssektor.

På den baggrund er det svært at forstå, hvorfor man via en særlig dansk lønsumsafgift, som ikke findes andre steder i verden, beskatter brug af arbejdskraft i finanssektoren med 10 pct. og snart hæver dette til 15 pct.

Vi har brug for en stærk finanssektor  Hvis vi i de kommende år skal opbygge et større privat erhvervsliv, vil det kræve etablering af mange nye små og mellemstore virksomheder. Dette kan ikke ske uden risikovillig kapital og lånekapital. Der er derfor stor brug for dynamik, risikovillighed og forståelse af finansiering.

Hvis vi i de kommende år skal opbygge et større privat erhvervsliv, vil det kræve etablering af mange nye små og mellemstore virksomheder. Dette kan ikke ske uden risikovillig kapital og lånekapital. Der er derfor stor brug for dynamik, risikovillighed og forståelse af finansiering.

I gamle dage, dvs. for 25 år siden, var etablering af én ny succesfuld virksomhed i Danmark ensbetydende med etablering af 1.000 nye jobs. I dag vil etablering af én ny virksomhed i bedste fald skabe 100 jobs i Danmark, fordi de resterende 900 jobs skabes i produktionsenheder i Østeuropa, Mexico eller Kina.

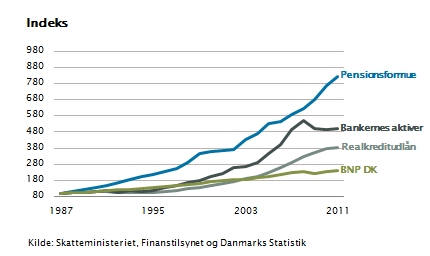

Vi skal derfor bruge mange flere virksomheder, mange flere etableringer og meget mere finansiering i Danmark. Vi har nu en pensionsformue på 3.500 mia. kr. og boligudlån på 2.500 mia. kr. Begge er i stor vækst, som det fremgår af figuren herunder. Vi har derfor brug for langt mere finansiel håndtering end på noget andet tidspunkt i danmarkshistorien. Vi har brug for en stærk finanssektor, og der er i høj grad brug for en folkelig forståelse for, at denne sektor er både nødvendig og velstandsskabende.

Vi skal derfor bruge mange flere virksomheder, mange flere etableringer og meget mere finansiering i Danmark. Vi har nu en pensionsformue på 3.500 mia. kr. og boligudlån på 2.500 mia. kr. Begge er i stor vækst, som det fremgår af figuren herunder. Vi har derfor brug for langt mere finansiel håndtering end på noget andet tidspunkt i danmarkshistorien. Vi har brug for en stærk finanssektor, og der er i høj grad brug for en folkelig forståelse for, at denne sektor er både nødvendig og velstandsskabende.

Der er ingen tvivl om, at mange banker og bankdirektører har fejlet. Mange har gennemført forkerte og direkte kritisable beslutninger. Dette er der blevet korrigeret for. Bankaktionærerne har tabt 117 mia. kr. Bankledelser er fyret. Banker er fusioneret. Markedsmekanismerne har ryddet op, og derfor er en stor del af den regulering, man gennemfører, ganske overflødig.

Samtidig er ideen om lønsumsbeskatning af finanssektoren også i modstrid med ønsket om at skabe fremtidige vidensjobs i Danmark. Rigtig mange vidensjobs skabes i fremtiden i finanssektoren. Der er to faktorer, som skal styrkes, hvis vi skal have velstand. Bedre og mere veluddannet arbejdskraft samt bedre og mere smidig kapitalfrembringelse. Tilsammen skaber dette den vækst, som giver skatteindtægter og finansierer fremtidens velfærdssamfund.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.