De vigtige finansielle temaer i 2013

De vigtige finansielle temaer i 2013

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Lige siden markedsøkonomiens gennembrud omkring år 1800 har aktiemarkedets udvikling været den bedste temperaturmåler for økonomiens tilstand, da økonomisk uro altid har slået hårdt igennem på aktiemarkedet. Nu viser markederne ro og fremgang.

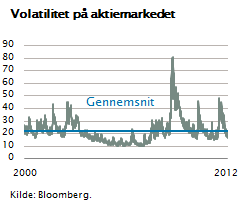

Den måde man bedst måler økonomisk uro, er ved at analysere volatiliteten i aktiemarkedet, idet denne angiver størrelsen af de udsving, aktiekurserne udviser på daglig basis. I figuren er aktiemarkedets volatilitet siden år 2000 vist. Som det tydeligt fremgår, er aktiemarkederne faldet helt til ro, og vi er kommet ind i en periode med stabilitet.

I figuren er aktiemarkedets volatilitet siden år 2000 vist. Som det tydeligt fremgår, er aktiemarkederne faldet helt til ro, og vi er kommet ind i en periode med stabilitet.

Det skyldes, som jeg i tidligere artikler har været inde på, at den europæiske statsfinansielle krise er blevet afmonteret effektivt ved hjælp af ECB’s nye pengepolitik, der i korthed går ud på at pumpe al den likviditet ud, som er nødvendig, og samtidig reelt garanterer refinansiering af de gældsramte sydeuropæiske lande. På den baggrund er sandsynligheden for et egentligt aktiecrash, som mange investorer altid frygter, meget lille.

Dette alene er ikke nok til at sikre et positivt aktiemarked. Der er andre elementer, som også skal falde på plads, før aktiemarkedet kommer ind i et klassisk positivt forløb.

Et såkaldt bull-market. Vi er på vej derhen, men der er stadig nogle lande, der er langt fra at nå dertil.

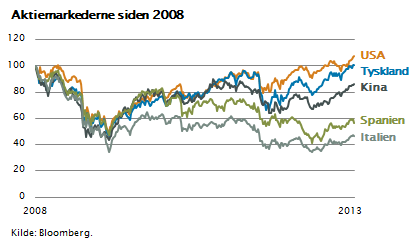

Figuren viser aktieindeksene siden januar 2008 i fem store lande: USA, Kina, Tyskland, Spanien og Italien. Det er karakteristisk, at der ikke nødvendigvis er sammenhæng mellem, at et land har økonomisk vækst, og at aktiemarkedet i det pågældende land har det godt.

Det kinesiske aktiemarked er eksempelvis ikke steget siden 2008, mens Kina i samme periode har haft en gennemsnitlig vækst i BNP, der har overgået alle andre lande i verden, med 10 pct. pro anno.

Det er også tydeligt, at USA har klaret sig relativt godt på trods af, at den globale bankkrise havde sit epicenter på Wall Street. Det var de amerikanske banker, der havde ekspanderet så kraftigt, at banksystemet knækkede. Ikke desto mindre har de amerikanske aktier klaret sig lige så godt som de tyske, hvilket skyldes det forhold, at amerikanerne har været gode til at håndtere krisen.

USA på vej

Præsident Obama har ekspanderet den økonomiske politik, han har tvunget bankerne til at skabe sig et bedre kapitalgrundlag, og samtidig har hans ”højre hånd” Ben Bernanke i Centralbanken Fed lempet pengepolitikken dramatisk.

USA er på vej mod en højkonjunktur først og fremmest på baggrund af en veludført økonomisk politik.

Sådan er det ikke i Europa. Det land, der bedst af alle har råd til en lempelig økonomisk politik og ekspansion, nemlig Tyskland, holder fortsat tilbage og fører en konservativ politik, der reelt sætter en bremse for Europas mulighed for at komme ud af krisen.

Hvis Angela Merkel havde været præsident i Washington, ville global økonomi have styret direkte ind i en depression som i 30’erne. Da Tysklands økonomi kun er ca. en tredjedel af USA’s i størrelse, betyder den nuværende konservative politik, at det først og fremmest er Europa, der rammes, og Sydeuropa, der fastholdes i en recessionslignende tilstand.

Hvis Angela Merkel havde været præsident i Washington, ville global økonomi have styret direkte ind i en depression som i 30’erne. Da Tysklands økonomi kun er ca. en tredjedel af USA’s i størrelse, betyder den nuværende konservative politik, at det først og fremmest er Europa, der rammes, og Sydeuropa, der fastholdes i en recessionslignende tilstand.

De sydeuropæiske lande er dog delvist selv skyld i problemstillingen. Landene har ødslet med de offentlige udgifter og samtidig bundet sig fast til en stærk euro styret af Tyskland, hvis konkurrencekraft de ikke kan matche.

Det er præcist dette, aktiemarkederne afspejler, og det er årsagen til, som det fremgår af figuren, at over for Spaniens og Italiens aktiemarkeder fortsat ligger betragteligt under både Tysklands og USAs.´

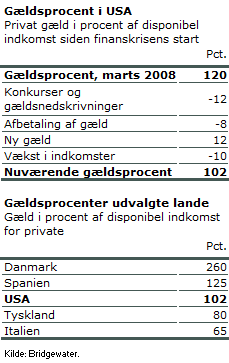

Af tabellen, fremgår det, at USA finansielt bevæger sig i den rigtige retning. Den private gæld, målt i pct. af disponibel indkomst, er siden krisens start i 2008 blevet nedbragt med det, der svarer til 20 pct. hvilket er særdeles meget. Bemærk også, at forbrugerne i Danmark og Spanien er langt mere gældsat, end de er i USA, mens Tyskland og Italien ligger pænt. I Danmark har vi svært ved at få vores økonomi op i omdrejninger, fordi den private sektor og husholdningerne i særdeleshed er tilbageholdende, fordi de har oparbejdet meget gæld, hvilket tvinger dem til at spare op.

Japan

Vender vi blikket mod Asien er det Japan, som har et vækstproblem. Japansk økonomi sidder fast i lav vækst på 20. år. En af årsagerne er, at Japan i årtier sparede alt for meget op, investerede alt for meget, og lod aktiemarkeder, ejendomsmarkeder og dermed formuerne stige til niveauer, der ikke havde dækning i produktion og købekraft.

Netop nu forsøger man at løse dette problem ved at presse den japanske yen ned. Den japanske centralbank arbejder hårdt på at skovle likviditet ud i markedet og købe udenlandske værdipapirer i en sådan grad, at yennen kan falde.

Man tror, at den gamle vækststrategi med fokus på eksport kan genoptages og skabe fremgang i Japan. Men hvis Japangen vinder konkurrenceevnen, går det ud over de lande, hvis valuta stiger. Dette vil selvfølgelig ikke gå stille af sig i det internationale valutasamarbejde, hvor man efter mange års slagsmål er nået frem til at lade valutaerne passe sig selv uden statsligt indgreb.

Japanerne er blevet næsten desperate efter mange års stagnation, og en japansk nationalbank, der prøver at presse den japanske yen ned for at skaffe sig konkurrenceevne inden for eksport, vil selvfølgelig blive mødt med massiv modstand i Europa, USA og sågar Kina.

Årsagerne til den japanske ”desperation” er formentligt, at landet økonomisk er fastlåst med strukturelle problemer: en aldrende befolkning, en faldende arbejdsstyrke, et ufleksibelt arbejdsmarked og en finanssektor uden reel konkurrence. Et fald i den japanske yen på 10-20 pct. vil næppe ændre dette.

Makrotrend #1

Den globalt stærkeste makrotrend er fortsat væksthistorien i de såkaldte emerging market lande. Disse lande har vundet markedsandele, særligt på bekostning af Europa og Japan, hvert eneste år siden 1996.

Denne trend skyldes, at landene har lave lønudgifter, høj produktivitet, stor opsparing, fokus på opbygning af effektiv infrastruktur og ikke mindst fokus på uddannelse. Trenden vil formentligt fortsætte de næste 2-3 år, hvorefter den gradvist vil normaliseres.

Denne trend skyldes, at landene har lave lønudgifter, høj produktivitet, stor opsparing, fokus på opbygning af effektiv infrastruktur og ikke mindst fokus på uddannelse. Trenden vil formentligt fortsætte de næste 2-3 år, hvorefter den gradvist vil normaliseres.

Europa, og særligt USA, vil langsomt genvinde kræfterne, hovedsageligt fordi løninflationen er tæt på 0 pct. i denne del af verden. Dette vil allerede i de kommende 2-3 år føre til stor fremgang i USA og i løbet af 3-5 år formentligt også hjælpe Europa tilbage på vækstsporet. Indtil da vil trenden imidlertid fortsætte og emerging market landene vil skabe økonomisk vækst hos sig selv og vinde markedsandele.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.