Global vækst og stigende efterspørgsel på energi

Global vækst og stigende efterspørgsel på energi

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi bevæger sig i et stabilt mønster. Europa er domineret af en massiv pengepolitisk indsats og et commitment om refinansiering, som blev afgivet af den europæiske centralbanks direktør Mario Draghi i sommeren 2012. ECB vil købe statsobligationer fra krisetruede europæiske lande ”unlimited”. Dette har omsider stabiliseret de finansielle markeder og bankerne i Europa. I hvert fald så længe dette commitment står ved magt og har tysk opbakning.

I USA har man fået 2013-finansloven 50 pct. på plads ved en aftale mellem demokraterne og republikanerne. De svære emner omkring besparelser er blevet udskudt i to måneder, så der mangler stadig en del. Væksten i USA er i fremgang, boligbyggeriet er på vej op, og beskæftigelsen stiger fortsat med ca. 150.000 pr. måned. Det er ganske imponerende.

Den amerikanske storbank JP Morgan udarbejder dataoverblik for aktiviteten i industrien i alle verdens store lande. I figuren er disse tal angivet for industrien globalt og for eurozonen. Som det fremgår, var 2012 et svært år i Europa med tilbagegang. Det var også et år, hvor Brasilien og Kina oplevede opbremsning i deres ellers stærke vækst, ligesom det globalt set var et vanskeligt andet halvår.

Den amerikanske storbank JP Morgan udarbejder dataoverblik for aktiviteten i industrien i alle verdens store lande. I figuren er disse tal angivet for industrien globalt og for eurozonen. Som det fremgår, var 2012 et svært år i Europa med tilbagegang. Det var også et år, hvor Brasilien og Kina oplevede opbremsning i deres ellers stærke vækst, ligesom det globalt set var et vanskeligt andet halvår.

Det, der dog tydeligt fremgår af tallene, er, at de globale industriordrer bevæger sig mod positivt territorium, hvilket i særlig grad trækkes af USA og de såkaldte emerging markets-lande. Der er med andre ord grund til en vis optimisme for 2013.

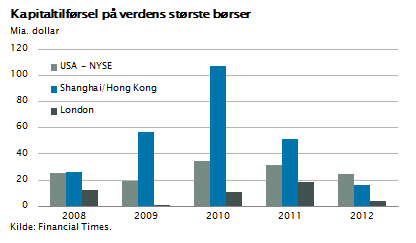

På kapitalmarkederne skete der et væsentligt skift i 2012. USA kom igen ind på førstepladsen, efter at Kina i to år havde domineret. I 2010 og 2011 var det børserne i Hong Kong og Shanghai, der havde størst kapitalfremskaffelse, med emission af ny kapital i niveauet henholdsvis 100 mia. dollar og 50 mia. dollar.

I 2012 blev dette billede ændret. På New York-børsen NYSE blev der gennemført kapitaltilførsler på i alt 25 mia. dollar, hvilket er mere end de ca. 16 mia. amerikanske dollar for Hong Kong- og Shanghai-børserne. Med andre ord trådte USA igen ind på scenen som klart dominerende.

Denne trend vil formentlig blive fastholdt i de kommende år. USA’s økonomi er trods alt tre gange så stor som den kinesiske. USA har rigtig nok megen statsgæld, men landet er også i besiddelse af store værdier i form af globale virksomheder, energiressourcer, ejendomme, viden, brands og patenter, som langt overstiger deres gæld.

Verdens bilproduktion

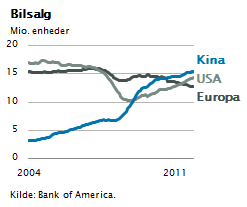

Hvis man dykker bag de økonomiske nøgletal, er det privatforbruget, som i sidste ende bestemmer den økonomiske vækst. To tredjedele af det globale BNP går til forbrugsefterspørgsel. Den største forbrugsaktivitet er knyttet til køb af bolig og indretning af boligen. Den næststørste er indkøb af biler og transportmidler. I figuren er vist, hvor stor omsætningen af biler er i Europa, Kina og USA.

Som det fremgår, er salget i USA tilbage på niveauet før finanskrisen, hvilket svarer til 15 mio. solgte enheder pr. år. I Europa er salget faldet konstant både før og efter finanskrisen. Niveauet i Europa ligger nu på 12 mio. enheder om året, hvilket er under USA og nu også lavere end salget i Kina, som er steget til 16 mio. enheder pr. år.

Som det fremgår, er salget i USA tilbage på niveauet før finanskrisen, hvilket svarer til 15 mio. solgte enheder pr. år. I Europa er salget faldet konstant både før og efter finanskrisen. Niveauet i Europa ligger nu på 12 mio. enheder om året, hvilket er under USA og nu også lavere end salget i Kina, som er steget til 16 mio. enheder pr. år.

Med andre ord kan man her tydeligt se, at der i Kina er en forbrugsbølge i gang. Selvfølgelig sælges der i Kina i gennemsnit flere billigere biler end i Europa og USA, men væksten er ikke til at tage fejl af, og på dette område - ligesom så mange andre – vil Kina få en stigende betydning.

Energiproduktionen vokser

Et af de mange temaer, som knytter sig til bilsalget, er energiforbrug og energiproduktion. Dette er tæt forbundet med transport, opvarmning og industriproduktion. Energiforbruget er vokset i emerging markets, og i særlig grad i Kina. Dette hænger sammen med, at Kina er blevet verdens produktionsværksted, hvilket kræver enorme energimængder. Samtidig er transport meget energikrævende, såvel privat transport som industriel transport. Dette er årsagen til, at Kinas energiforbrug er vokset kolossalt stærkt.

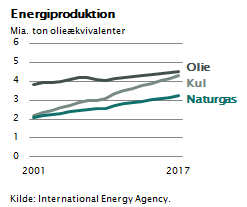

I figuren er vist globale data opgjort af det internationale energiagentur for anvendelse af olie, kul og naturgas som energikilder. Det fremgår, at olieforbruget ser ud til at stagnere (produktionen har svært ved at løfte sig fra det nuværende niveau på globalt plan), mens kulforbruget vokser konstant, ligesom naturgasproduktionen er i vækst. Det forhold, at olieprisen steg kraftigt indtil for fem år siden, har trukket prisen på alle andre energikilder med op. Det har øget efterforskningsaktiviteterne, og det har gjort, at naturgasproduktionen i særlig grad er steget.

I figuren er vist globale data opgjort af det internationale energiagentur for anvendelse af olie, kul og naturgas som energikilder. Det fremgår, at olieforbruget ser ud til at stagnere (produktionen har svært ved at løfte sig fra det nuværende niveau på globalt plan), mens kulforbruget vokser konstant, ligesom naturgasproduktionen er i vækst. Det forhold, at olieprisen steg kraftigt indtil for fem år siden, har trukket prisen på alle andre energikilder med op. Det har øget efterforskningsaktiviteterne, og det har gjort, at naturgasproduktionen i særlig grad er steget.

Man har fundet en lang række nye naturgasforekomster, særligt i USA, hvor gasproduktionen er i voldsom vækst. Også i andre dele af verden er efterforskningen steget, og meget naturgasproduktion er sat i gang. Noget overset er det, at også kulproduktionen stiger kraftigt.

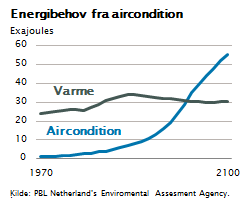

Dette gør sig specielt gældende i Kina, hvor man har store kulressourcer og konstant øger produktionen heraf. Bemærk i figuren ovenfor, at kulproduktionen er den af energikilderne, der stiger kraftigst. CO2-forureningen ved kul er 30 pct. højere end olie pr. energienhed; mens CO2-forurening er 30 pct. lavere ved naturgas. I relation til klima- og miljødebatten er dette selvfølgelig foruroligende. Hertil kommer desværre, at energiforbruget til aircondition er i stor vækst, hvilket man ofte overser i Europa og USA.

I Asien og de varme dele af jordkloden er investeringer i aircondition i konstant kraftig stigning. Man forventer, at denne trend fortsætter og forstærkes i de kommende år, således at energiforbruget til aircondition om 50 år vil overstige energiforbruget til opvarmning af bygninger og privatboliger.

Sol og biobrændsel

Der er med andre ord mange store udfordringer på klimaområdet, og alt tyder på, at vi i de kommende år vil opleve konstant stigende efterspørgsel efter energi.

Olien er en knap faktor, ligesom naturgas og kul er knappe ressourcer. På samme måde er mængden af vindenergi, som økonomisk kan udnyttes, også knap og i øvrigt meget uregel-mæssig.

Dette fører til den logiske konklusion, at den vigtigste løsning på energi- og CO2-udfordringen er produktion af energi baseret på sol og biobrændsel. Disse to områder er formentlig eneste reelle og mulige løsning på den fremtidige energiefterspørgsel. Vindenergi og vindmøller kan selv på lang sigt kun skabe et meget beskedent bidrag, og dette bør man nok have in mente i udformningen af fremtidens energipolitik.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.