Lyspunkter i en gældsplaget global økonomi

Lyspunkter i en gældsplaget global økonomi

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi er lige nu i en lavvækstfase, og rigtig mange koncentrerer sig om de store gældsproblemer, der fortsat er uløste og særdeles byrdefulde i Sydeuropa. Ser vi ind i det nye år, er der dog nogle lyspunkter.

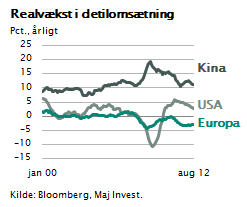

Imidlertid er der dog en række positive forhold i horisonten, når vi kigger ind i 2013. I figuren er vist vækstraten i detailomsætningen siden år 2000 i verdens tre største økonomiske regioner. Da privatforbruget udgør mere end 60 pct. af det globale BNP, er detailomsætningen en meget god proxy for helbredstilstanden og vækstniveauet i global økonomi.

Imidlertid er der dog en række positive forhold i horisonten, når vi kigger ind i 2013. I figuren er vist vækstraten i detailomsætningen siden år 2000 i verdens tre største økonomiske regioner. Da privatforbruget udgør mere end 60 pct. af det globale BNP, er detailomsætningen en meget god proxy for helbredstilstanden og vækstniveauet i global økonomi.

Som det fremgår, er der fortsat svag negativ vækst i Europa, mens vækstraten i USA holder sig forbavsende godt, ligesom Kina fortsat har høj vækst trods lidt nedgang. Niveauerne er langt mere stabile, end man får indtryk af ved at læse dagspressens mange historier om de økonomiske problemer. Global økonomi er som en supertanker, og selvom hastigheden ikke er høj lige nu, er retningen positiv.

USA i fremgang

I USA har den økonomiske politik doseret af præsident Obama og centralbankchef Bernanke virket ganske godt. Den amerikanske vækstrate ligger lige nu over 2 pct., og selvom diskussionen om USA’s finanslov (fiscal cliff) kan give lidt nedadgående pres, er der ganske god gang i amerikansk økonomi.

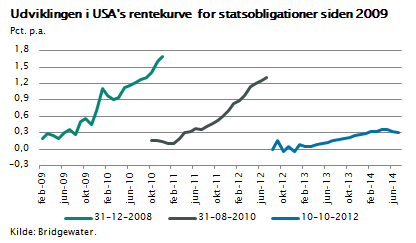

Det, der først og fremmest virker i USA, er pengepolitikken og energiinvesteringerne. I figuren er vist effekten af den amerikanske pengepolitik de sidste fire år. Det er lykkedes den amerikanske centralbank at presse stort set alle amerikanske statsrenter ned mod nul procent.

Ikke alene de meget korte statsobligationer giver 0 pct. i rente, men også de lidt længere statsobligationer ligger på et uhørt lavt niveau. Den såkaldte rentekurve, der viser renteniveauerne afhængig af obligationernes løbetid, er blevet næsten flad.

Det har også betydet, at de amerikanske realkreditrenter er faldet til et historisk lavt niveau omkring 3 pct.

Boliger

Disse tiltag virker og er ved at kickstarte det amerikanske boligbyggeri. Også de amerikanske industriinvesteringer ser ud til at være på vej opad pga. de meget lave renter.

Alt i alt virker den økonomiske politik efter hensigten, selvom det i forhold til tidligere har taget længere tid at få effekten til at vise sig. I forhold til historiske recessioner har det taget lang tid for amerikansk økonomi at genvinde kraften efter finanskrisen.

Det hænger i nogen grad sammen med, at USA og Europa er præget af det, man kalder en crowding out-effekt. Når man skruer op for væksten i USA og Europa, kommer det først og fremmest de stærkt konkurrencedygtige økonomier i emerging markets til gode, fordi en stor del af den stigende efterspørgsel i USA og Europa bliver tilfredsstillet af produkter, som importeres af disse lande med Kina, Mexico, Korea, Indien og Taiwan i spidsen.

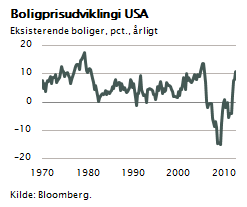

I figuren er vist, at de amerikanske boligpriser er på vej op og lige nu har en årlig stigningstakt på omkring 10 pct. efter i en lang periode at have vist prisfald. De amerikanske boligpriser ligger dog fortsat ca. 30 pct. under niveauet fra før finanskrisen, men de er nu stigende. Det giver masser af ny aktivitet i de kommende år.

I figuren er vist, at de amerikanske boligpriser er på vej op og lige nu har en årlig stigningstakt på omkring 10 pct. efter i en lang periode at have vist prisfald. De amerikanske boligpriser ligger dog fortsat ca. 30 pct. under niveauet fra før finanskrisen, men de er nu stigende. Det giver masser af ny aktivitet i de kommende år.

Billig energi

I USA har man de sidste mange år investeret store beløb i forskning og udvikling inden for energiområdet. De høje oliepriser har gjort det yderst rentabelt at afsøge alle muligheder for udnyttelse af eksisterende gas- og olieforekomster. Dette har ført til udviklingen af ny teknologi og langt bedre udnyttelse af eksisterende felter samt en udnyttelse af de såkaldte shale gas-forekomster.

Det har betydet, at den amerikanske olie- og gasproduktion lige nu er stærkt stigende, og det har også betydet, at gasprisen er blevet påvirket mærkbart, idet den er faldet fra et niveau omkring 10 dollar pr. enhed til nu omkring 4 dollar pr. enhed. Kombinationen af lave renter og billigere energi gør, at den amerikanske industri langsomt genvinder styrke og begynder at investere.

Der er udsigt til betragtelige investeringer i amerikansk industri i de kommende år, særligt koncentreret omkring energi og petrokemisk industri. Sammen med de stigende boliginvesteringer udgør det en saltvandsindsprøjtning til økonomien, som formentlig vil medføre, at den amerikanske vækstrate stiger fra de nuværende 2 pct. op til et niveau over 3 pct.

Med andre ord viser alt dette, at økonomisk politik virker, og at amerikansk økonomi har en dynamik, der gør, at USA i løbet af de kommende år formentlig vil genindtage rollen som motor og anker for global økonomi.

Europa i langsom omstilling

I Europa går tingene trods alt fremad, om end i meget langsomt tempo. Tysk økonomi udvikler sig fortsat bomstærkt, men Sydeuropa hænger fast i de store statslige gældsbyrder.

Dette har gjort, at Sydeuropa ingen mulighed har for at bruge de finanspolitiske instrumenter. Samtidig er de pengepolitiske instrumenter deponeret hos ECB og er dermed under Tysklands kontrol. Det betyder alt i alt, at Sydeuropa ikke på samme måde som USA kan bruge den økonomiske politik til at bringe sig ud af de alvorlige vanskeligheder.

Der er for Sydeuropa kun en ej frem, som består i at lytte til ECB og Angela Merkel og gennemføre de besparelsesforanstaltninger, som ønskes fra den kant. Det er ikke nødvendigvis en særlig god eller rigtig økonomisk kur for Europa, men det er på kort sigt det eneste realistiske.

I Sydeuropa har man gennemført voldsomme besparelser, særligt i de sidste 12 måneder. Effekten af denne opbremsning i den offentlige efterspørgsel er dramatisk, da man samtidig ikke har konkurrenceevnen til at klare sig på eksportmarkederne.

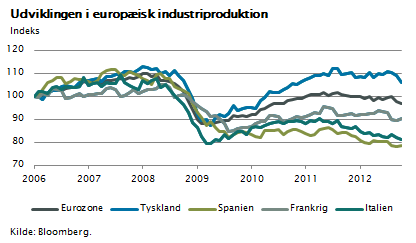

Vækstraterne i hele Sydeuropa er negative i niveauet -2 til -6 pct. Det fremgår af figuren, at industriproduktionen i de Sydeuropæiske lande lider ekstra hårdt, eksempelvis er industriproduktionen i Spanien på et niveau 30 pct. under det, man havde før finanskrisen.

Faktisk er både Spanien og Italien i dag i en økonomisk situation, der er værre, end den var midt under finanskrisen.

Fransk økonomi udvikler sig heller ikke positivt, og som det fremgår af grafen, ligger industriproduktionen i Frankrig 10 pct. under det niveau, den havde før finanskrisen, medens industriproduktionen i et land som Tyskland ligger næsten 10 pct. over niveauet i 2006. En bemærkelsesværdig forskelligartet udvikling, som formentlig vil fortsætte de kommende år.

Lyspunkt

Et lyspunkt er dog, at ECB’s pengepolitik er blevet ændret og ikke længere er fastholdt i Tysklands jerngreb. Den nye ECB-bankchef Mario Draghi valgte i sommer at forsvare eurosystemet med alle midler, herunder tilbyde at købe ubegrænset op i statsobligationer fra de nødlidende lande.

Dette forhold, at man har tilkendegivet ubegrænset opkøb af 1-3-årige statsobligationer i de lande, som er berørt af gældskrisen, har betydet, at der endelig er skabt finansiel ro.

Denne ro betyder, at virksomhederne og borgerne i de sydeuropæiske lande i de kommende 12 måneder formentlig vil vende tilbage mod den normale økonomiske adfærd. En normalisering er nok til at give en lille positiv økonomisk vækst.

Dette kan illustreres på følgende måde: I 2011 samt 2012 har effekten af finanspolitikken i Europa været negativ. De øgede besparelser har betydet et efterspørgselsfald, som har haft en effekt på den økonomiske vækstrate i størrelsesordenen -1,5 pct. p.a. I 2013 vil denne effekt falde til -0,75, altså ca. det halve niveau.

Den negative effekt fra den økonomiske politik vil således blive mindre, og det betyder, at væksten i økonomien alt andet lige formentlig bevæger sig fra det nuværende europæiske gennemsnit på -0,5 pct. op til +0,5 pct.

Europæisk økonomi vil derfor meget langsomt bevæge sig væk fra retningen mod dyb recession.

Der er ikke grund til nogen stor optimisme, men dog alligevel tegn på, at også den økonomiske politik i Europa så småt begynder at normalisere økonomierne. Tilbage står de strukturelle problemer, som fortsat vil holde væksten lav i Europa i mange år.

Der er ikke grund til nogen stor optimisme, men dog alligevel tegn på, at også den økonomiske politik i Europa så småt begynder at normalisere økonomierne. Tilbage står de strukturelle problemer, som fortsat vil holde væksten lav i Europa i mange år.

Omkalfatringen af velfærdsøkonomien er tvingende nødvendig, således at eksplosionen i den offentlige sektors udgifter, særligt i Sydeuropa, kan bremses, og således at konkurrenceevnen kan forbedres. I virkeligheden har Sydeuropa brug for 10 år med den kartoffelkur, som Danmark oplevede i midten af 1980’erne. Kartoffelkuren bestod som bekendt i nullønstigninger og nulvækst i offentlige udgifter.

2013

På baggrund af ovennævnte kan man forvente, at 2013 kommer til at se lidt bedre ud i økonomisk henseende end 2012. Det betyder formentlig, at renteniveauerne forbliver lave, måske med svage stigninger, og at aktiemarkederne gradvist udviser stigninger. Nogen stor fest er der ikke tale om, men mindre kan også gøre det. I en økonomi, hvor inflationen næsten er 0 %, pct. vil et aktieafkast på 10 pct. være overordentligt interessant.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.