Fransk økonomi har retning mod Sydeuropa

Fransk økonomi har retning mod Sydeuropa

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Frankrig har stolte traditioner politisk, og der er heller ikke nogen tvivl om, at Frankrig fortsat i samarbejde med Tyskland kommer til at bestemme euroens fremtid. Et problem er imidlertid, at den økonomiske udvikling i Frankrig peger i den forkerte retning. Fransk økonomi er i krise, og det står betydelig værre til, end det i almindelighed er opfattelsen. Det største problem er formentlig, at man i Frankrig ikke helt har forstået, at fransk økonomi ligner Italiens og Spaniens langt mere end Tysklands.

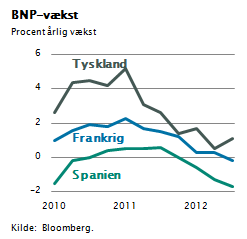

Af figuren fremgår, at vækstraten i fransk økonomi er faldet i de senere år og lige nu ligger på -0,2 pct. Dette kan sammenholdes med Spanien, som har en negativ vækst på -1,7 pct., og Tyskland, som har en positiv vækst på +1,1 pct. Bemærk ligheden med Spanien.

Af figuren fremgår, at vækstraten i fransk økonomi er faldet i de senere år og lige nu ligger på -0,2 pct. Dette kan sammenholdes med Spanien, som har en negativ vækst på -1,7 pct., og Tyskland, som har en positiv vækst på +1,1 pct. Bemærk ligheden med Spanien.

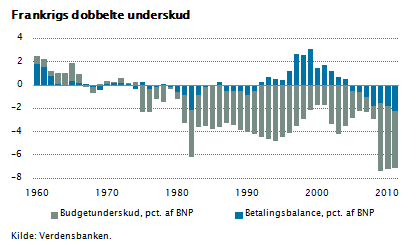

Hvad angår underskud, er Frankrig også på vej i sydeuropæisk retning. Den franske betalingsbalance udviser stigende underskud år for år, efter at den i en kort periode omkring år 2000 havde overskud.

Den franske eksport er svækket og kan slet ikke følge udviklingen i andre store industrilande.

De offentlige finanser viser også store og stigende underskud. Den offentlige gæld i Frankrig er på 88 pct. af BNP, lidt under Spaniens 90 pct., og stadig med nogen afstand til Italien, hvor den offentlige gæld udgør på 126 pct. af BNP.

Dette er også årsagen til, at de franske statsobligationer har en rente, som ligger mellem 0,5 og 1 procentpoint højere end de tyske statsobligationer. En række internationale investorer er i perioder urolige for, hvordan det skal gå fransk økonomi på lidt længere sigt. Frankrig har fortsat AAA-status for sine statsobligationer, men spørgsmålet er, hvor længe det holder. Der er god grund til at tro, at 2013 bliver året, hvor Frankrig mister denne rating.

Konkurrenceevne En af årsagerne til den franske situation er, at Frankrig har mistet konkurrenceevne i forhold til Tyskland. De franske lønomkostninger lå for 10 år siden noget over de tyske, og de sidste 10 år er forskellen udvidet yderligere med 10 pct., således at Frankrig i dag har svært ved at konkurrere med Tyskland, Storbritannien og USA.

En af årsagerne til den franske situation er, at Frankrig har mistet konkurrenceevne i forhold til Tyskland. De franske lønomkostninger lå for 10 år siden noget over de tyske, og de sidste 10 år er forskellen udvidet yderligere med 10 pct., således at Frankrig i dag har svært ved at konkurrere med Tyskland, Storbritannien og USA.

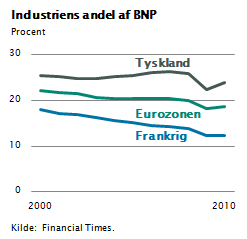

Det har betydet, at industriens andel af BNP i Frankrig konstant falder og nu peger nedad mod 10 pct. I Tyskland er industriens andel stadigvæk 25 pct. af BNP, medens eurozonen i gennemsnit har en industriandel på knap 20 pct.

Frankrig er i virkeligheden ved at blive afindustrialiseret. Den franske økonomi er præget af en meget stor offentlig sektor, og eksportens andel af BNP er væsentlig mindre, end man i almindelighed er klar over.

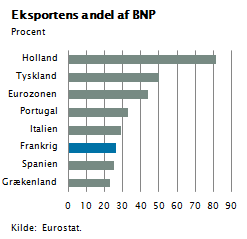

Tyskland og Holland er eurozonens to store eksportnationer med en eksportandel på henholdsvis 50 pct. af BNP og 80 pct. af BNP.

Tyskland og Holland er eurozonens to store eksportnationer med en eksportandel på henholdsvis 50 pct. af BNP og 80 pct. af BNP.

I den anden ende af skalaen ligger de sydeuropæiske lande sammen med Frankrig. Det er noget bemærkelsesværdigt, at eksportens andel af BNP i Frankrig er lavere end eksportens andel af BNP i Portugal. I Frankrig er man nede på 25 pct., hvilket er det halve af Tysklands og præcist det samme som det spanske niveau.

Med andre ord har de franske industrikoncerner svært ved at klare sig, deres andel af BNP falder år for år, de har ganske enkelt svært ved at hamle op med tyskerne. Der er dog nogle lyspunkter. Eksempelvis har de franske modevirksomheder kronede dage. De store koncerner L’Oréal og LVMH klarer sig fremragende, ligesom Danone og Schneider også i perioder viser flotte tal.

På lerfødder

Anderledes går det med de store statsstøttede industrier inden for bil-, fly- og teleindustrien. På disse områder er de franske koncerner mastodonter på lerfødder, ligesom de franske banker heller ikke ser ud til at være gearet til international konkurrence. BNP Paribas og Crédit Agricole har været to af de banker, der sammen med Société Générale har været hårdest ramt under finanskrisen. De har også i de senere år opkøbt store beholdninger af sydeuropæiske obligationer og haft de problemer, der har fulgt heraf.

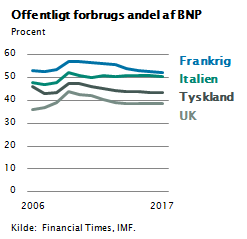

Afslutningsvist skal det påpeges, at Frankrigs offentlige sektor er stor. Det offentliges forbrug af BNP i Frankrig ligger over 50 pct. Dette niveau er for 2012 hele 11 procentpoint højere end det offentlige forbrug i Tyskland og 15,5 procentpoint højere end det offentlige forbrugs andel af BNP i Storbritannien.

Afslutningsvist skal det påpeges, at Frankrigs offentlige sektor er stor. Det offentliges forbrug af BNP i Frankrig ligger over 50 pct. Dette niveau er for 2012 hele 11 procentpoint højere end det offentlige forbrug i Tyskland og 15,5 procentpoint højere end det offentlige forbrugs andel af BNP i Storbritannien.

Med andre ord har Frankrig alle de strukturelle svaghedstegn, som man ser i Sydeuropa. Frankrig er endnu ikke nået så langt ud som Spanien og Italien, hvad angår gældsætning, men det er den vej, det går. Hvis ikke der sker noget de næste 12-24 måneder, vil Frankrig på et tidspunkt være mulig kandidat til krisebehandling, svarende til det man har set i Spanien og Italien.

Det er positivt, at eurokrisen på kort sigt er blevet løst med nye refinansieringsprogrammer i den nye ESM-hjælpefond og ved ECB’s mulige opkøb af statsobligationer. Dette vil utvivlsomt styrke eurostabiliteten og Sydeuropa de næste 12 måneder. På længere sigt er det en klar risikofaktor, at Frankrig svækkes økonomisk. Hvis det sker i større udstrækning, vil det kunne svække den stærke akse mellem Frankrig og Tyskland, der i øjeblikket reelt står for at skabe sammenholdet i euroen og finansieringen af Sydeuropa. Hvis Frankrig bliver meldt ind i Sydeuropa, vil euroens dage være talte. Der er derfor al mulig grund til at håbe, at franskmændene får gennemført de strukturelle reformer, som er nødvendige for at skabe den konkurrencekraft, de mangler.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.