Europa rammes af japansk krise

Europa rammes af japansk krise

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Finanskrisen breder sig ind i økonomierne og får meget snart synlige konsekvenser. Hvis man kigger på Europa, er situationen alvorlig og desværre under forværring. Vi kan nu konstatere, at Nordvesteuropa, nærmere bestemt Tyskland og landene omkring, ligner Japan, som landet så ud i 90'erne.

De økonomiske konsekvenser af såkaldte asset-prisbobler, i dette tilfælde overvurderede kreditmarkeder og ejendomme, udspiller sig på meget ensartede måder. Hvis man tager et øjebliksbillede af Tyskland i december 2008, er det forbløffende, hvor meget situationen ligner Japan i 1990. I figurerne er vist, hvor store lighederne er på de centrale økonomiske variabler. Det er på sin vis skræmmende, men det er dog en økonomisk krise, som trods alt er lidt mindre alvorlig, end den verden oplevede i 1930'erne. Sammenligningen tjener det formål at illustrere, hvilke konsekvenser krisen kan få i Europa de kommende 3-5 år. Vi vil opleve deflation, og vi vil opleve, at det økonomisk politisk er meget svært at dæmme op for udviklingen.

De økonomiske konsekvenser af såkaldte asset-prisbobler, i dette tilfælde overvurderede kreditmarkeder og ejendomme, udspiller sig på meget ensartede måder. Hvis man tager et øjebliksbillede af Tyskland i december 2008, er det forbløffende, hvor meget situationen ligner Japan i 1990. I figurerne er vist, hvor store lighederne er på de centrale økonomiske variabler. Det er på sin vis skræmmende, men det er dog en økonomisk krise, som trods alt er lidt mindre alvorlig, end den verden oplevede i 1930'erne. Sammenligningen tjener det formål at illustrere, hvilke konsekvenser krisen kan få i Europa de kommende 3-5 år. Vi vil opleve deflation, og vi vil opleve, at det økonomisk politisk er meget svært at dæmme op for udviklingen.

Europa delt i to

Inden jeg går videre med sammenligningen, skal det tilføjes, at dele af Europa, nemlig England, Spanien, Portugal, Italien, Grækenland og Østeuropa i større udstrækning ligner USA. Disse lande er karakteriseret ved stort overforbrug og store balanceproblemer. Dette er en stor forskel til Tyskland og landene omkring Tyskland, der jo netop karakteriseres ved bedre offentlige finanser, en betydelig opsparing og store betalingsbalanceoverskud. Der er således to klart forskellige grupperinger af lande i Europa, der i de kommende år vil møde forskellige udfordringer, men selvfølgelig også på visse punkter vil blive ramt af den samme globale recession.

Den amerikanske krise ligner på nogle punkter den japanske krise, blot er der én undtagelse, nemlig at valutaerne i lande med betalingsbalanceproblemer kommer under stort pres. Dette giver periodevis store rentestigninger og voldsom finansiel ustabilitet. Den japanske krisemodel vil modsætningsvis give styrket valuta, valutarisk og finansielt rimelige stabile forhold, men også en økonomi som er fuldstændig immun overfor økonomisk politik, herunder rentesænkninger.

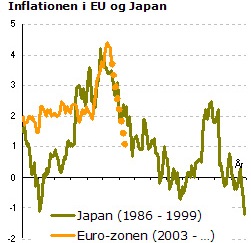

Europas japanske træk

Europas japanske træk

Hvis man sammenligner Eurozonen med Japan, bør man starte med at analysere inflationsudviklingen. Der er ingen tvivl om, at vi er i gang med en deflationær proces. Denne er startet med faldende råvarepriser og billig produktion insourcet fra Kina. Den forstærkes nu af nedadgående pres på alle priser og lønninger som følge af den økonomiske recession. Af figuren fremgår klart, at vi er på vej ned ad den japanske deflationsbane.

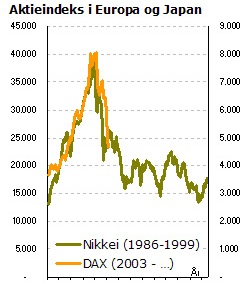

Ligheden med den japanske aktiekursudvikling omkring 1990 er også slående. Vi har som tidligere nævnt taget størsteparten af den tilpasning, der skal ske på aktiemarkedet, og som før nævnt er aktierne billige. Det skal de også være, når man står over for en så vanskelig periode – det fremgår klart af grafikken.

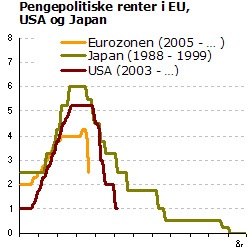

Pengepolitik

Pengepolitik

Hvis vi skal vurdere de pengepolitiske myndigheders indgreb kan det være illustrativt at sammenligne rentepolitikken hos ECB og FED de sidste to år med udvikling i Japan i starten af 90'erne. Også her er lighederne ganske store. Vi kan se, at amerikanerne allerede har brugt deres renteammunition. De har nedsat renten fra 5,25 til 1,00 pct. I Europa har ECB fortsat et vist råderum. Renten er nu sat ned til 2,5 pct. og kan selvfølgelig sættes yderligere ned. Det vil næppe have den store effekt i de kommende måneder, fordi obligationsmarkederne allerede har inddiskonteret store rentefald til et niveau mellem 1 og 3 pct. Igen er ligheden med Japan slående.

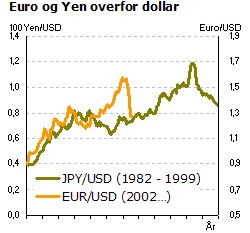

Valuta

Valuta

Ser vi afslutningsvis på valutasituationen, er det også imponerende, hvor stor ligheden er med Japan. I slutningen af 80'erne blev den japanske yen af markederne opskrevet voldsomt i forhold til dollaren. Yennen steg næsten til det dobbelte. Det samme er sket med euroen i forhold til dollaren set over en 5-årig tidshorisont. I denne periode er euroen steget med næsten 45 pct. over for dollaren selv efter de seneste fald, der skyldes den økonomiske krise. Faldene skal nok i en vis udstrækning forklares ved, at euroen ikke længere er en ”D-mark valuta”. Euroens værdi er blevet udvandet, fordi de sydeuropæiske lande med svage økonomier er kommet ind i euroen. Alligevel er euroen væsentlig stærkere over for dollaren i dag, end den var for 5 år siden. Også her ligner vi Japan.

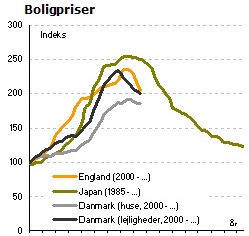

Boligpriser

Boligpriser

Afslutningsvis er vist boligprisudviklingen. Her kan vi se, at Europa herunder Danmark og England er fulgt med prisudviklingen på boliger næsten svarende til Japan. Tager man andre europæiske lande vil de ligne England, bortset fra Tyskland hvor boligpriserne ikke er steget væsentligt. Her rører vi ved det eneste punkt, hvor Tyskland og Nordeuropa ikke helt ligner Japan. Boligboblen i Japan i 80'erne var den historisk største prisboble vi har set, og konsekvenserne blev derfor så omfattende i Japan. Dette kan være tegn på, at vi måske får en lidt mindre alvorlig krise, end den japanerne fik. I Japans tilfælde tog det ti år, før økonomien kom på plads efter bolig- og kreditboblen i 1989. I Europa kan vi håbe, at tilpasningen kan håndteres i en 3 til 5-årig periode.

Invester forsigtigt

På baggrund af dette bør man investeringsmæssigt navigere forsigtigt. Man kan godt købe aktier, men man skal ikke forvente sig mere end et årligt afkast på 3-5 pct. I forhold til en inflation, som kommer ned i nærheden af 0-2 pct., vil det være et ganske udmærket bidrag til, at man over tid kan forbedre sin købekraft. Ambitionerne om at skabe høje afkast bør over en bred kam sænkes. Den største udfordring, vi har i Europa og USA, er faktisk at få skabt den fornødne realisme. Det er præcis dette, som markederne ved deres kursfald prøver at fortælle os.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.