Se The Big Picture 2022

Klimakrise? Energikrise? Recession? Kriser kommer og går. Det handler om, hvordan man håndterer dem.

På The Big Picture 2022 fortalte adm. direktør Jeppe Christiansen, hvordan man kan investere i urolige tider.

Deltagerne fik også oplæg fra de porteføljemanagere, der udvælger de enkelte investeringer. De gik i dybden med strategi og resultater.

Oplægget er ikke længere tilgængeligt.

Global økonomi ramt af tre kriser på en gang

Global økonomi ramt af tre kriser på en gang

Af Jeppe Christiansen

Adm. direktør for Maj Invest

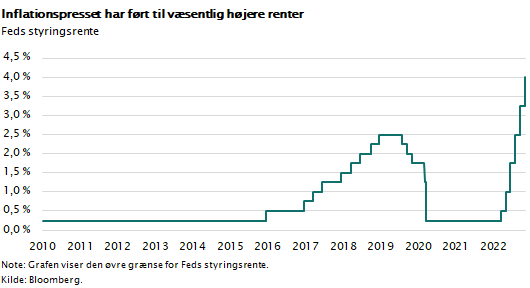

De seneste fire uger har budt på store begivenheder i global økonomi. Først fik vi renteforhøjelser i EU og USA. Den amerikanske centralbank satte styringsrenten op til 4 pct., mens ECB satte styringsrenten i eurozonen op til 1,50 pct.

Det amerikanske midtvejsvalg er endnu ikke afgjort, men meget tyder på, at republikanerne får flertal i Repræsentanternes Hus, mens Senatet fortsat er helt lige. Dermed ser det ud til, at større ændringer i amerikansk økonomisk politik bliver svære at gennemføre, hvilket normalt er positivt for finansmarkederne. Desuden er det generelt set positivt, at Trumps mest bizarre kandidater tabte.

Sideløbende mødtes mange af verdens ledere sidste uge i Egypten til klimatopmødet COP27, hvor håbet var, at der blev enighed om yderligere grønne tiltag, som ville bringe verden tættere på målsætningen om at nå Net Zero i 2050. Men COP27 har ikke endnu givet synlige resultater.

Håbet om en grøn energiudvikling knytter sig i større og større omfang til det private erhvervsliv. Rigtig mange virksomheder arbejder med teknologiske løsninger, der sikrer grøn energiomstilling, mens politikere i stigende grad koncentrerer sig om at bekæmpe polarisering og sikre deres befolkninger mod stigende energipriser.

Inflation tæt på toppen

På finansmarkederne er den gode nyhed, at det ser ud som om, inflationen er tæt på en top, og dermed at renten har toppet og aktierne passeret bunden. Den mindre gode nyhed er, at den globale økonomiske vækst er faldende, og at en europæisk recession eller nulvækst næppe kan undgås. Samtidig er det bekymrende, at Kina fortsat er ramt af lockdown og boligkrise.

I det følgende sættes fokus på den seneste økonomiske udvikling i USA, EU og Kina for på den måde at klargøre forventningerne til de næste 12 måneder, hvad angår inflation, rente og aktiekurs. Hvis man skal formulere konklusionen kortfattet, så er den, at der er udsigt til en periode med en lav global vækstrate i niveauet 2 pct. eller omkring det halve af, hvad vi normalt har.

Det vigtige udgangspunkt for en forståelse af global økonomi lige nu er: Amerikansk økonomi står langt stærkere end både EU og Kina. USA er selvforsynende med alle former for energi, og derfor er de reelt ikke ramt af energikrisen. Derimod er problemet, at det amerikanske arbejdsmarked er presset af mangel på arbejdskraft. Mere end 10 mio. job er ubesatte, og derfor stiger lønningerne med mere end 5 pct. p.a., hvilket presser inflationen op. Dette har ført til, at den amerikanske centralbank konstant har strammet pengepolitikken - senest med en stigning til 4 pct.

Stramningen skete med en kommentar om, at Fed hellere ser en økonomisk recession end en inflation, der ikke kan bringes under kontrol. Mange finanseksperter taler derfor om, at en recession er nødvendig og reelt det eneste, som kan bringe inflationen under kontrol. De sidste 4 måneder er forbrugerpriserne i USA dog kun steget svarende til ca. 3 pct. p.a. Noget tyder således på, at inflationen er tæt på en top. Hvis det er tilfældet, vil vi snart se betydelige rentefald og et styrket aktiemarked.

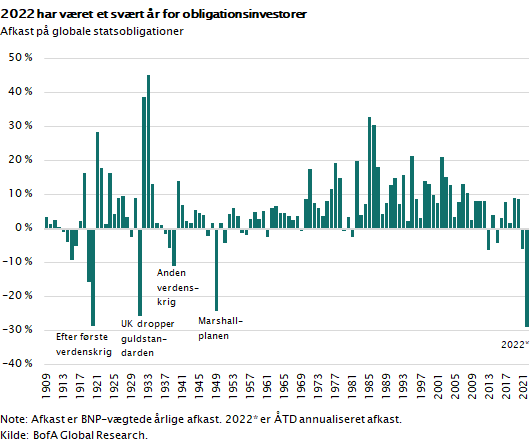

Det har unægtelig været en hård periode for obligationsinvestorerne. Rentestigningen i USA har været på 3,75 procentpoint alene i år. Det har givet kursfald på obligationsmarkederne i det meste af verden på mellem 10 og 25 pct. Faktisk har de gennemsnitlige afkast på de globale obligationsmarkeder været tæt på minus 15 pct. og for risikable obligationer minus 20 pct. Det er et af de værste obligationsår nogensinde.

En traditionel pensionskasseinvestor har som regel formuen fordelt med 60 pct. aktier og 40 pct. obligationer. Det giver normalt en solid risikospredning, fordi obligationerne ofte stiger, når aktierne falder. Denne gang er dette ikke tilfældet. Både aktier og obligationer er faldet i kurs.

Mange pensionskasser – særligt i Storbritannien – slås derfor med det problem, at deres afkast i år er så dårlige, at de har for lille reservebuffer i forhold til deres forpligtelser. De tvinges derfor til at nedbringe risiko og dermed sælge aktier og lange obligationer i et marked, der i forvejen er præget af kursfald. Det samme gælder den danske storinvestor ATP, som tilsyneladende har haft en alt for stor risiko knyttet til deres beholdning af værdipapirer, jf. vurderinger fra professor Jesper Rangvid.

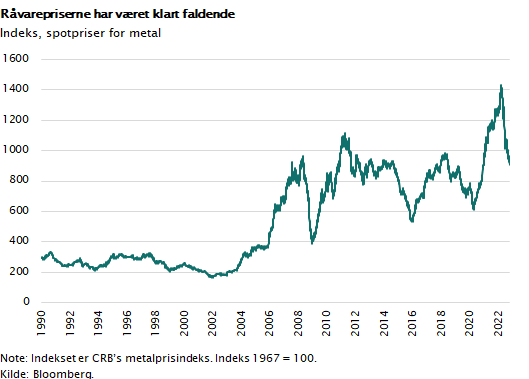

På råvaremarkedet ser det ud til, at gode nyheder er på vej. Generelt har vi de seneste måneder set stabile oliepriser og faldende råvarepriser.

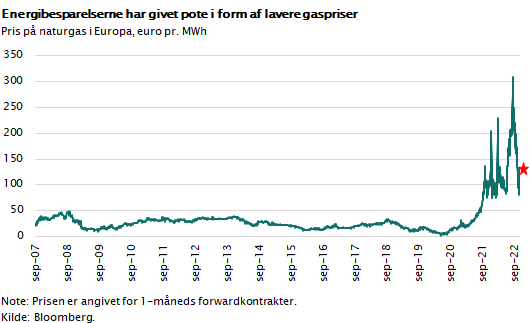

Særligt er gaspriserne i Europa faldet tilbage – bedst illustreret ved prisen på gasfutures i Tyskland.

Det er et meget godt eksempel på, hvor effektiv markedsmekanismen er. De meget høje gaspriser overalt i Europa, som på et tidspunkt var 10 gange højere end før Ukrainekrigen, har medført besparelser, effektiviseringer og skift til andre energiformer.

I Tyskland er gasforbruget i de første 10 måneder af 2022 rundt regnet 20 pct. lavere end før krisen. Noget tilsvarende ser man i næsten alle europæiske lande. Det har betydet, at gaslagrene i EU er tæt på 100 pct. fyldte, og at man dermed i EU formentlig kan klare sig igennem vinteren (hvor energiforbruget er ekstra stort) uden problemer.

Problemet er dog langtfra løst. Men Tyskland undgår formentlig en alvorlig recession og et produktionsstop i industrien. Samtidig vinder EU kostbar tid, som kan bruges til at sætte fuld damp på brug af naturgas fra andre kilder end Rusland, forlængelse af atomkraftens levetid og igangsætning af nye alternative energiformer samt ikke mindst opbygning af kapacitet til indkøb af mere LNG-gas. Alt i alt en positiv udvikling, idet BNP-væksten i EU måske kan holdes omkring 0 pct. Når energipriserne igen falder tilbage, vil forbrugernes realindkomst forbedres.

Negative vækstudsigter i EU de kommende år

Hertil kommer, at europæiske regeringer har godkendt finanspolitiske hjælpepakker i en størrelse, der svarer til 3 pct. af BNP. De vil kunne fylde en del af det efterspørgselshul, som den stigende energiregning har skabt. Tilbage står dog, at den stigende boligrente vil betyde et stort fald i byggeaktiviteten, hvilket er negativt for vækstudsigterne i EU de næste 2-3 år. Men alt i alt ser det væsentligt bedre ud for Europa, end det gjorde for blot 3 måneder siden.

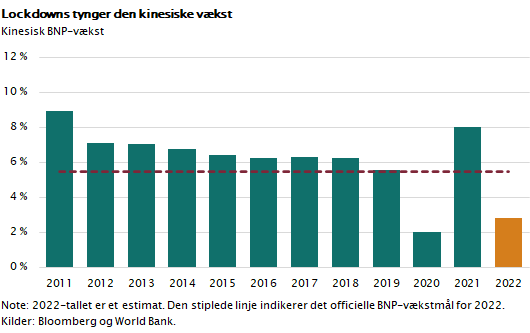

Anderledes forholder det sig i Kina. Her fortsætter den lockdown, som har præget kinesisk økonomi i snart 6 måneder. Flere hundrede millioner kinesere er berørt af dette. Privatforbruget falder, fordi kineserne ikke må bevæge sig frit. Produktionen er næsten upåvirket, fordi man denne gang ikke lukker arbejdspladserne, men mange steder tvinger medarbejderne til at overnatte på fabrikken. Så længe dette står på, vil vækstraten i Kina være lav eller tæt på 0 pct. I figuren er vist, hvor stor en påvirkning covid-lockdowns har haft på den kinesiske vækst siden 2020.

I løbet af foråret 2023 vil man formentlig lukke op igen og på et tidspunkt have udviklet en effektiv vaccine, der kan gøre det muligt at undgå nedlukninger. Men Kina har flere strukturelle problemer at slås med. Befolkningen er nu faldende, hvilket i sig selv sætter grænser for væksten. Men hertil kommer, at man i Kina de sidste 10 år har opbygget en gigantisk boligboble.

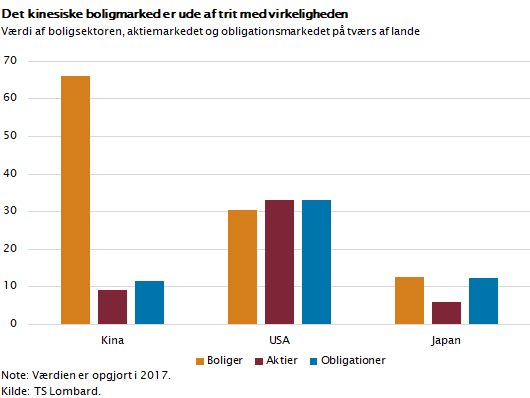

Kinesisk boligmarked ude af trit med virkeligheden

Man mener, der nu er i alt 50 mio. tomme lejligheder og kæmpe byggeprojekter, som står usolgte. Lejlighederne er så dyre, at den almindelige kineser ikke har råd til at købe. Der er tale om en spekulativ boligboble, som er finansieret af de store statsstyrede banker. Boligpriserne er kommet op på et meget højt niveau, og værdierne på det kinesiske boligmarked er helt ude af trit med virkeligheden.

I figuren er vist, hvor stor værdien af det kinesiske boligmarked er sammenholdt med den samlede værdi af amerikanske aktier og obligationer. Det er selvfølgelig helt urealistisk, at de kinesiske boliger skulle have en større værdi end værdien af samtlige amerikanske aktier. Der vil i de kommende år ske betydelige prisfald på det kinesiske boligmarked.

Det vil før eller siden ende med store økonomiske tab enten hos bankerne eller også tab, som staten overtager. Det vil koste dyrt for statsfinanserne og dermed gøre det sværere i de kommende år at føre en aktiv finanspolitik. Da omkostningsniveauet samtidig er stigende, kan man heller ikke eksportere sig ud af krisen, og derfor vil konsekvensen være, at den kinesiske vækst vil nærme sig det niveau, som vi ser i Vesten på 2-3 pct. årligt. Med andre ord får global økonomi ikke hjælp fra Kina i de næste 3-5 år.

Man kan konstatere, at vækstraterne i de tre økonomiske centre USA, EU og Kina er presset ned mod 1-2 pct. p.a. de næste 12 måneder. Samtidig har inflationen toppet, og med al sandsynlighed vil den lavere vækstrate presse inflationen ned mod 3 pct. Det vil betyde, at centralbankerne i løbet af 2023 kan indstille stramningen af pengepolitikken. Det vil markere toppen for boligrenterne og dermed give aktiemarkedet et pusterum.

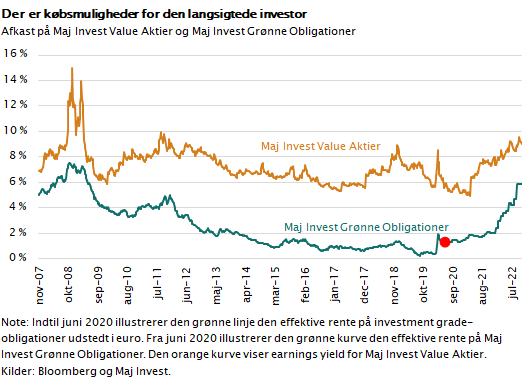

De langsigtede afkastmuligheder for aktier og obligationer er markant forbedret, jf. figuren.

Den effektive rente på solide obligationer med lav risiko er nu på hele 6 procentpoint, og for aktier betyder kursfaldene, at man nu kan købe solide globale valueaktier til kurser, der svarer nogenlunde til det, vi så, da aktierne under covid-krisen var presset i bund. Med en købspris, der svarer til en P/E-værdi på 11, får man som aktieinvestor reelt et afkast, der svarer til 9 pct. af den værdi, man køber aktierne for.

For den langsigtede risikovillige investor er det attraktivt at investere i aktier og obligationer. Hvordan aktiekurserne udvikler sig det næste år er umuligt at forudse. Man kan ikke ”købe på bunden” eller ”sælge på toppen”. Men investerer man nu og beholder aktierne i 5-10 år, er sandsynligheden for et højt årligt afkast bestemt til stede.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.