Den grønne omstilling er vor tids megatrend

Hør administrerende direktør Jeppe Christiansen analysere den grønne omstilling og klimaudfordringerne.

Oplægget er ikke længere tilgængeligt.

Stress på finansmarkederne

Stress på finansmarkederne

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Global økonomi er inde i en periode, hvor de tre store økonomiske regioner er præget af forskellige dagsordener. Europa står midt i en alvorlig konfrontation med Rusland, der både er militærpolitisk og økonomisk. Kina står over for en Covid-trussel, der nødvendiggør lockdown, fordi 130 mio. ældre borgere i Kina ikke er fuldt vaccinerede. Samtidig står USA i en situation, hvor inflationen og presset på arbejdsmarkedet gør det nødvendigt at forlade nulrenteregimet og stramme pengepolitikken markant.

Alle de nævnte trends har negativ indvirkning på finansmarkederne. Alene i årets første måneder har globale aktier givet et negativt afkast på omkring 10 pct., ligesom obligationsafkast i gennemsnit har været omkring minus 5-10 pct.

Investorerne deler sig som altid i flere lejre. Nogle frygter økonomisk recession, mens andre frygter fortsat inflation og deraf følgende ustabilitet. Spørgsmålene, man typisk hører, er: Vil lockdown og den store indenlandske gældsætning føre til en kinesisk finanskrise? Vil mangel på naturgas kaste Europa ud i en økonomisk recession? Og vil USA blive ramt af en ustoppelig inflation?

Alt sammen helt naturlige spørgsmål, som man ikke med sikkerhed kan give svar på. Den metode, der bedst virker, når man som investor skal navigere i sådanne situationer, er at fokusere på faktiske økonomiske datapunkter. Og tage udgangspunkt i USA, som er verdens ubetinget største og vigtigste økonomi.

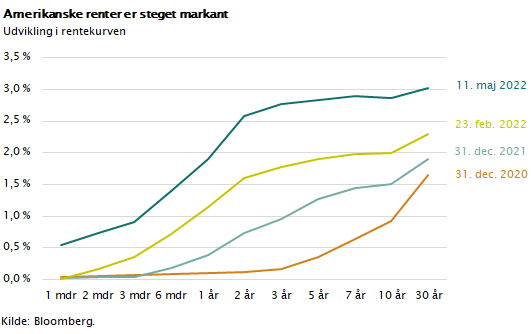

Lad os starte med renteudviklingen. Det er et ubestrideligt faktum, at den amerikanske rente er på vej op. I figuren er vist rentestrukturen, der fortæller, hvor meget renten på statsobligationer er steget afhængig af obligationernes løbetid. De korte renter ligger nu omkring 1,5 pct., mens de lange renter ligger omkring 3 pct. Læg hertil, at boligrenterne generelt er 2 pct. højere, og virksomhedsrenterne er op til 1-4 pct. højere. Der er tale om en markant rentestigning.

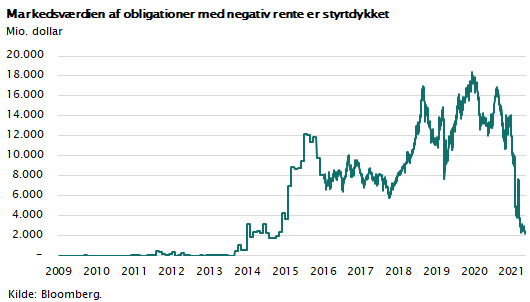

Den amerikanske rentestigning har bredt sig til resten af verden. I Europa er styringsrenten stadig minus 0,5 pct., men alle forventer, at den vil stige til omkring 1,5 pct. i slutningen af næste år. Boligrenterne, som var negative sidste år, er nu omkring 2-4 pct., og virksomhedsrenterne er alle over 1 pct. Det er næsten umuligt at finde obligationer, der handles til negative renter. I figuren er vist, hvor få obligationer som stadig har negative renter. Det drejer sig alene om japanske og schweiziske obligationer.

Inflationen i USA og Europa er omkring 7-8 pct. Normalt vil det betyde, at renterne ligger på samme niveau. Set i det perspektiv er det meget overraskende, at renten ikke er steget mere. Det skyldes, at meget af inflationen er forbigående, fordi den skyldes stigninger i energipriser, råvarepriser og fødevarepriser, som man ikke forventer vil fortsætte.

Men den underliggende såkaldte ”kerneinflation” er omkring 6 pct. i USA og i Europa omkring 4 pct. Det tyder på, at vi endnu ikke har set de sidste rentestigninger. Renten kan ikke på langt sigt ligge væsentligt under inflationen, medmindre vi har udsigt til en økonomisk recession.

Stadig ingen tegn på recession i USA

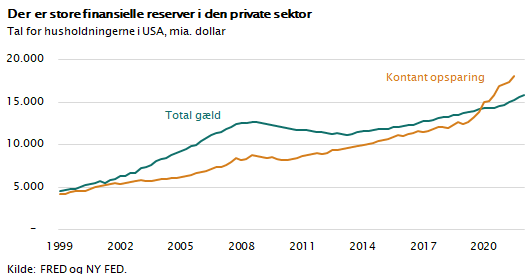

Og der er stadig intet, som tyder på en recession i USA. Efterspørgslen fra forbrugerne er fortsat høj. De amerikanske husholdninger har de seneste 3 år nedbragt deres gæld og øget deres private opsparing. Af figuren fremgår, at de amerikanske forbrugere i dag har et større økonomisk råderum, end de havde for 10 år siden. Den private gæld er nu mindre end den kontante opsparing.

Der er med andre ord store finansielle reserver i den private sektor, og meget tyder på, at det styrende for amerikansk økonomi lige nu er produktion og udbud. Der er mere end rigelig med efterspørgsel, men produktionen kan ikke følge med, og derfor bestemmes vækstraten af virksomhedernes evne til at forøge produktionen.

Første kvartals BNP-tal viste for USA en negativ vækst på minus 1,4 pct. Men økonomiens efterspørgsel steg med 2,6 pct., og den blev dækket af import og lagernedbringelse, fordi den indenlandske amerikanske produktion ikke kunne følge med. Dette forklares formentlig af mangel på komponenter (chips) og mangel på arbejdskraft.

Den store private opsparing, som venter på at blive brugt, udgør mere end 2.000 mia. dollar svarende til 10 pct. af BNP. Læg hertil den offentlige efterspørgsel fra de store investeringer i infrastruktur, grøn energi og militær opbygning. Tilsammen betyder det, at amerikansk økonomi har efterspørgsel nok til at holde dette opsving i gang i flere år.

Den gode nyhed er, at dette gør en finanskrise usandsynlig, mens den dårlige nyhed er, at det kan føre til yderligere stramninger i pengepolitikken, og dermed at styringsrenten når helt op omkring 4-5 pct. i løbet af de næste 2 år.

Kryptomarkedet i modvind

En højere amerikansk rente giver finansmarkedet udfordringer. Særligt de meget gældskrævende forretningsmodeller får problemer, ligesom hele det digitale kryptomarked får modvind. Kryptoindustrien bygger bl.a. på en tese om, at digital krypto er en slags valuta, et betalingsmiddel og en relevant værdiopbevaring.

Men problemet er, at krypto mangler de grundpiller, som det kræver at få den rolle. Det kræver værdistabilitet, myndighedsaccept og konkurrencedygtighed over for basisvalutaen, som er dollaren. Her er problemet nu åbenbart for de fleste. Krypto har ikke accept fra hverken myndigheder eller Fed, værdistabiliteten eksisterer ikke, de kan ikke bruges til betalingsformidling pga. lange afviklingstider, og sidst men ikke mindst giver krypto intet afkast.

Dollaren giver i dag en positiv rente, og derfor er kryptomarkedet i krise. En del kryptotokens vil overleve som gamblinginstrumenter, men det er formentlig eneste anvendelse. Og blockchain-teknologien vil selvfølgelig både overleve og trives. Men blockchains er ikke aktier. Man kan jo ikke købe blockchains, ligesom man ej heller kan købe andre vigtige opfindelser som eksempelvis alfabetet og det indisk-arabiske talsystem. Man kan købe aktier i virksomheder, der bruger blockchains, men eje teknologien kan man ikke. Og et løbende økonomisk afkast giver blockchains ikke.

De kapitalkrævende forretningsmodeller - illustreret ved eksempelvis Netflix og Shopify - skal handles til væsentligt lavere børskurser, når renten er 3 pct. og ikke længere 0 pct. En indtægt på 100 dollar, man får om 15 år, er 100 dollar værd i dag, hvis renten er 0 pct. Men hvis renten er 3 pct., så vil 100 dollar om 15 år have en meget mindre værdi. Fugle i hånden er, som man siger, bedre end fugle på taget.

Fremtidige indtægter devalueres årligt med renten på 3 pct. I det nævnte eksempel er 100 dollar om 15 år kun 64 dollar værd, hvis renten er 3 pct. Derfor skal børskursen på aktier med store fremtidige indtægter falde med omkring 36 pct., hvis renten er 3 pct. Med en rente på 5 pct. skal kursen falde med hele 52 pct. Dette er årsagen til, at næsten alle aktier med indtægter langt ude i fremtiden er faldet meget i år.

Det kan bl.a. illustreres ved at vise børskursen for de investeringsfonde, som den amerikanske storinvestor Cathie Wood udbyder – dette er gjort i figuren. Bemærk, at hendes fonde er faldet med 75 pct. i værdi, fordi de som hovedregel indeholder denne type nye aktier, som har de fleste indtægter langt ude i fremtiden, og som i øvrigt er gældsatte og har store løbende underskud. Et godt råd er derfor kun at købe denne type aktier, hvis man er meget risikovillig og i øvrigt tror, at Cathie Wood har helt særlige evner til at se ind i fremtiden.

USA er på vej mod flere år med økonomisk vækst. Men Europa risikerer et par år med recession, hvis Rusland lukker for naturgassen, ligesom Kina kan få nulvækst i et halvt år, hvis Covid ikke kommer under kontrol. Hvad betyder det for verdens aktier? Det betyder, at EU og lande, der i alt svarer til omkring halvdelen af verdens BNP, i gennemsnit mister 1 års vækst. Hvis aktiekurserne handles til omkring 18 gange 1 års indtægter, betyder det meget forsimplet, at aktierne skal koste 6 pct. mindre. Læg dertil, at rentestigningen på 1,5 pct. har en negativ effekt på aktiemarkederne svarende til godt 10 pct.

Eftersom verdens aktier allerede er faldet med omkring 15 pct. siden toppen sidste år, kan man forsigtigt konkludere, at finansmarkederne har inddiskonteret alle disse ”ulykker” i børskurserne. Man kan på kort sigt sagtens forestille sig yderligere kursuro, men fundamentalt set er aktiemarkederne attraktive for den langsigtede investor på de nuværende niveauer.

Aktier og inflation

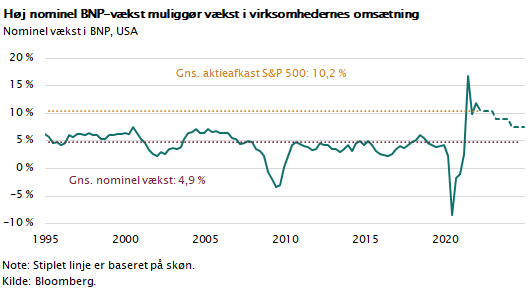

Man skal også huske, at aktier i veldrevne globale virksomheder med solide markedspositioner har den store fordel, at de kan fastholde indtjeningen i tider med inflation, fordi deres toplinje jo vokser med inflationen. Lige nu vokser USA’s BNP med godt 10 pct. årligt målt i løbende priser. Indtjeningen følger med op, fordi virksomhederne har ”pricing power” og kan sætte produktpriserne op svarende til inflationen.

I figuren er vist udviklingen i amerikansk BNP målt på denne måde. Alle de store globale virksomheder vil få stærkt stigende omsætning i de kommende år og på den måde fuldt ud få kompensation for inflationen. I virkeligheden giver aktier i globale virksomheder med stærke markedspositioner en rigtig god beskyttelse mod inflationen – og noget bedre end lange obligationer, som rammes af kursfald ved en rentestigning.

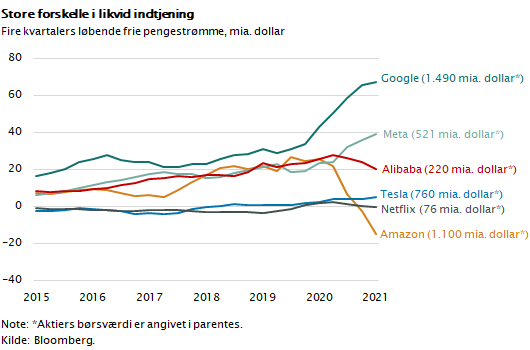

Men som sagt er der stor forskel på, hvordan aktier rammes. De virksomheder, som har lave overskudsgrader og store indtægter langt ude i fremtiden, vil blive ramt hårdest. I figuren er givet eksempler på nogle af de store virksomheder, som kan blive ramt.

Netflix, Amazon og Tesla kan få problemer, fordi de enten (som Netflix) har lave overskudsgrader, eller hvis de som Tesla handles på en forventning om store indtægter langt ude i fremtiden. Omvendt er aktier som Facebook og Google bedre stillet, fordi de faktisk har en meget stærk indtjening, og det vi kalder for en stor fri pengestrøm, der kan bruges til udbetaling af udbytte eller tilbagekøb af egne aktier.

Hvis man navigerer med omhu i disse tider med rentestigning, kan aktiemarkedet faktisk være et godt sted at placere overskydende langsigtet opsparing. Aktiemarkedet har allerede ”set”, hvad der sker i verden, og børskurserne har inddiskonteret både Ukraine-krigen, rentestigningen i USA og lockdown i Kina. Men man må aldrig glemme, at aktiemarkederne på kort sigt kan rammes af meget store og uforudsigelige kursudsving, så det kræver stor risikovillighed at være en aktiv investor.

Sørg for at sprede risikoen på mange aktier, og sørg for at have en likvid og sikker placering, der modsvarer de behov, man som investor har for at trække penge ud til andre formål.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.