Kom til Maj Invest Klimadage

Hvordan kan du investere ansvarligt og grønt?

Kom til Klimadage online eller på Østre Gasværk i København. Klik ind på majinvest.com/klimadage (linket er ikke længere tilgængeligt, da arrangementet er afholdt).

Klimakrisen og afhængighed af gas og olie er vores største udfordring. Men det kan løses. Topsøe og A.P. Møller – Mærsk viser vejen.

Derfor har vi inviteret dem til at tale på vores Klimadage 4. og 5. april.

Jeg vil også selv give en vurdering af den grønne omstilling, og den vækst og de gode investeringsmuligheder, som klimakrisen skaber.

Jeppe Christiansen

CEO, Maj Invest

Usikkerhed overalt i de finansielle markeder udfordrer investorer

Usikkerhed overalt i de finansielle markeder udfordrer investorer

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Det er svært at kvantificere risiko. Mange vigtige parametre er ikke målbare, som Einstein engang formulerede det. Den bedste måde at kommunikere de store globale risici på er ved at bruge trafiklys. Måler man på denne måde, er vi geopolitisk meget tæt på rød zone. Og det har makroøkonomiske konsekvenser. Den globale økonomi har det fortsat godt i kraft af den store efterspørgsel, som blev skabt i forsøget på at inddæmme Covid-krisen. Vi får formentlig en vækst omkring 3-4 pct. i det meste af verden i første halvdel af 2022. Men der tegner sig et nyt og meget alvorligt risikobillede for de kommende år.

Dels har vi den aktuelle risiko for en energikrise i Europa, som endda kan forværres, hvis Ruslands invasion af Ukraine eskalerer, dels har vi en markant stigende inflation og risiko for seriøse stramninger i den amerikanske pengepolitik, og endelig har vi en situation i Kina, hvor Covid-krisen kan føre til alvorlige nye nedlukninger og produktionsproblemer. Hertil kommer den mindre sandsynlige - men mere alvorlige risiko - at Kina vælger at støtte Rusland i krigen mod Ukraine. Det kan give uoverskuelige følger afhængigt af, hvordan USA vil reagere i en sådan situation.

Klimakrisen er den største krise

Endelig må vi ikke glemme den største af alle kriser, som vi skubber foran os – nemlig klimakrisen, som igen har måttet vige førstepladsen, når det gælder global storpolitik. Først kom Covid-krisen ind foran, og nu er Ukrainekrigen kommet ind foran. Nogle mener, at klimainvesteringerne kan blive fremskyndet af krigen i Ukraine. Jeg tror desværre, det forholder sig modsat. Oprustning af NATO koster - ligesom Covid-krisen - mange penge fra de offentlige budgetter. Og det udskyder og besværliggør de store grønne energiinvesteringer – selvom det ikke burde være sådan. I det følgende vil jeg forsøge at tegne et aktuelt billede af global økonomi lige nu og gennemgå de tre store risici: Energikrisen i EU, rentestigninger i USA og Kina-risikoen.

Aktuel global økonomi

Dette år startede helt som forventet med solid vækst, rentestigninger i USA og en tiltagende inflationsbekymring, der i særlig grad ramte de meget vækstorienterede aktier. Alt dette handlede om, at investorerne skulle vænne sig til et nyt og højere renteniveau. Så kom Ruslands invasion i Ukraine, og pludselig fik vi en stor dosis geopolitisk bekymring og en alvorlig europæisk energikrise.

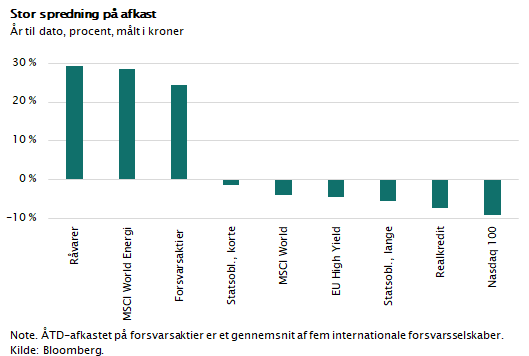

Olieprisen er steget med 50 pct. siden januar, mens de fleste metaller er steget med 14 pct., og kornpriserne er kommet 50 pct. op. Det har betydet, at energiaktierne og forsvarsaktierne er steget med 25 pct., mens alle de virksomheder, som er råvareafhængige, er ramt af kursfald. Samtidig er renterne steget mere end forventet, fordi Ruslandskrisen alene kan give et spring i inflationen på 1-2 procentpoint. Risikoen for en europæisk recession er kommet tættere på, og derfor er også virksomhedsobligationerne i Europa blevet ramt af recessionsfrygt.

I figuren er vist, hvor store forskelle der har været i afkastene i år. Bemærk, at mange teknologi- og vækstaktier er faldet med ca. 10 pct., mens verdensindekset kun er faldet med 5 pct. Obligationerne har stort set allesammen givet negative afkast i niveauet fra minus 1 pct. til minus 5 pct. Markederne er blevet ramt af en uforudset hændelse. Meget få havde forventet, at Putin ville gå i krig. For investorerne er der kommet en meget ubehagelig faktor ind i alle beslutninger – nemlig usikkerhed. Krig eller fred er en usikkerhed med et 0-1 udfald. Det er svært – næsten umuligt – at lave finansielle modeller, som kan bruges i sådanne tilfælde.

Der er kun en ting at gøre: Huske at sprede sine investeringer og holde en pæn likvid reserve. Og det kan godt være, at man skal gentænke sin investeringsstrategi. Forsvarsaktier og energiaktier – herunder olieaktier - er ikke nødvendigvis nogen dårlig ide. Men endnu bedre er nok de industrivirksomheder og energivirksomheder, der gør det muligt at transformere energisektoren væk fra fossile brændsler og væk fra afhængigheden af Rusland. Det behøver man ikke være økonom for at regne ud.

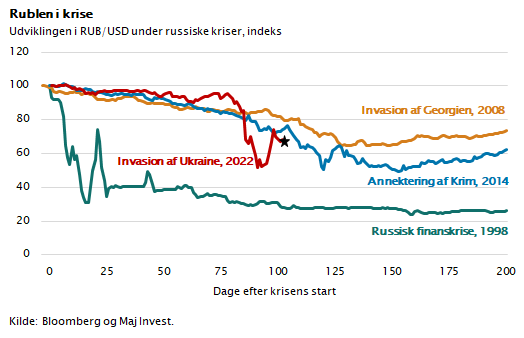

Den russiske krig bliver en bekostelig affære, der risikerer at bringe Rusland tæt på statsbankerot. Dette måles bedst ved at se på kursudviklingen for den russiske valuta – rublen. Den handles fortsat internationalt, selvom der ikke er mange købere af noget som helst, der kan henføres til Rusland. Sanktionerne er effektive og omhandler alt, der ejes af russiske investorer, borgere og virksomheder. Med den amerikanske præsident Biden i spidsen er sanktionerne blevet de hårdeste, verden endnu har set. Den russiske valutareserve på mere end 643 mia. dollar og de russiske oligarkers formuer er indefrosset. Derfor er rublen faldet i kurs, jf. figuren nedenfor. Medmindre Kina eller Indien hjælper Rusland finansielt, er det meget sandsynligt, at Rusland går statsbankerot, og rublen bliver værdiløs.

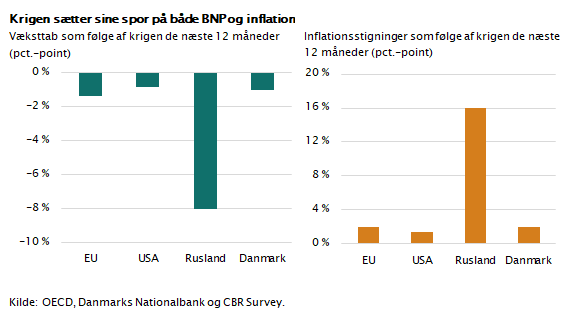

Global økonomi er heldigvis i god gænge. Dels har de store finanspolitiske pakker trukket væksten op i både Europa og USA, og dels har de meget store energi- og infrastrukturinvesteringer sat aktiviteten i vejret i store dele af verdens industri. USA har et væksttempo på omkring 4 pct., og Europa lå inden Ukrainekrisen til en vækst tæt på 4 pct. Der er ingen tvivl om, at råvare- og olieprisstigningerne vil tage toppen af dette, og OECD vurderer, at det kan koste 1 procentpoint af væksten i global økonomi og i værste fald give 0-vækst i Europa.

Figuren viser, at der også forventes 2 procentpoint mere inflation alene på grund af råvareprisstigningerne. Dette kan presse renten op, hvilket gør det sværere for den økonomiske politik at modvirke vækstfaldet. Alt i alt et lidt mudret billede, men så heller ikke værre økonomisk set. Ukrainekrigen er en politisk katastrofe, som har sænket et jerntæppe ned mellem Rusland og resten af Europa. Det er tæt på en økonomisk ruin for Rusland, med mindre der meget snart findes en politisk vej ud af krisen, som indebærer en fredsaftale med Ukraine. Men skal man bedømme sandsynligheden for dette, ud fra de handlinger Putin står bag i Tjetjenien og Georgien, så er sandsynligheden for en snarlig fred meget lille.

Risiko 1: Europæisk energikrise

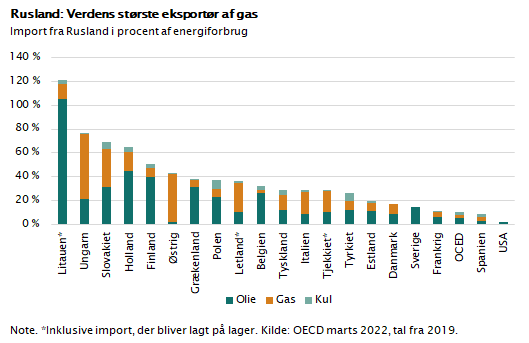

Der er mange overvejelser i EU og blandt europæiske regeringschefer om, hvordan Europa på kort og langt sigt skal klare sig uden russisk olie og gas. Denne retning for energipolitikken er allerede en politisk realitet. Men få er klar over, hvor lang tid det vil tage, og hvor store investeringer det vil kræve. Det er formentlig en 10-årig proces, og det er svært at se, hvordan verden skal undgå meget høje energipriser. Det mest sandsynlige er, at der gradvist skrues ned for købet af russisk naturgas, og at russisk olie i fremtiden alene sælges til de få lande, som ønsker samhandel med Rusland (Indien og Kina).

I figuren er vist, hvor stor en spiller Rusland er på verdensmarkedet for olie og naturgas. Olien kan eksporteres, hvor hen det skal være i verden. Hvis ikke USA og EU køber russisk olie, vil den blot blive solgt til andre lande. Kun hvis Rusland holdes helt ude af oliemarkedet, vil det påvirke olieprisen på længere sigt. Forvent derfor store udsving i olieprisen, indtil det er afklaret, om Rusland møder mere end blot en amerikansk/europæisk boykot.

For naturgas er det anderledes. Den naturgas, som sælges til Europa, leveres i gasrør og kan derfor ikke afsættes til anden side. Omvendt kan de europæiske lande heller ikke erstatte denne gas på den korte bane. Alternative løsninger kan etableres – men det tager tid. Det mest sandsynlige er, at der bruges olie og gas til kraftværkerne, at der bruges mere atomkraft, og at der købes LNG-gas, som sejles ind fra Asien og USA. Men det kræver infrastruktur - herunder enorme anlæg til at modtage og videredistribuere gassen. Alt sammen kræver store investeringer, miljøgodkendelser og lang tid til etablering.

Hvad angår atomkraft kan Tyskland nok hurtigere lukke op for de ”gamle” atomkraftværker. Men bemærk, at Rusland og Kazakhstan er dominerende eksportører af uran og beriget uran til atomkraftværker. De sidder på mellem 25 og 50 pct. af verdensmarkedet. Derfor er en europæisk energikrise en reel og alvorlig risiko.

Risiko 2: Amerikansk pengepolitik

De stigende energipriser har pustet til den i forvejen store inflationsrisiko, som særligt har ramt USA i kølvandet på Covid-krisen. I USA er der stor mangel på arbejdskraft og lønstigninger på omkring 7 pct. p.a. Oven i dette kommer nu kraftigt stigende energipriser. Det giver yderligere lønpres.

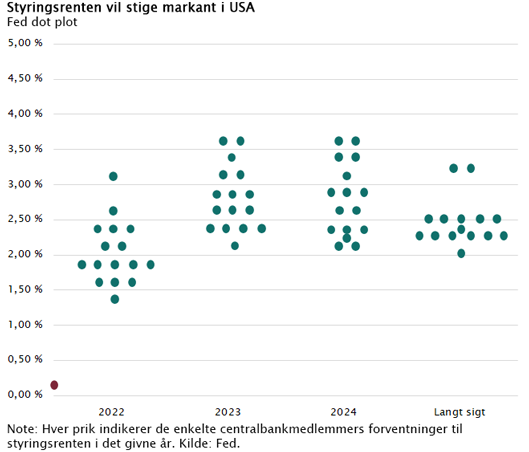

Den amerikanske centralbank, Fed, er gået i gang med en stramning af pengepolitikken. I sidste uge hævede man styringsrenten med 0,25 procentpoint. Det kan synes af lidt, men husk, at Fed samtidig signalerede, at de forventer mange stramninger i de kommende kvartaler. De udtrykker, at det kan være nødvendigt at hæve renten med 0,5 procentpoint ad gangen, og de udtrykker i referater fra deres møder, at det niveau, man nu sigter efter, er en styringsrente på mindst 3 pct. i 2023 – se figuren. Det betyder, at man vil stramme renten ganske kraftigt.

Samtidig vil man ikke længere købe obligationer i markedet for at holde boligrenterne nede. Man vil derimod starte salget af de mange obligationer, man har opkøbt i de seneste år. Alt i alt betyder det, at renterne i USA ikke længere kan ligge i intervallet 0-2 pct., men derimod i intervallet fra 2-6 pct. Vi ser allerede nu, at renten på en række virksomhedsobligationer tangerer 6 pct. Dette vil ikke nødvendigvis ramme Europa, men vi kan ikke helt undgå en afsmitning. Det mest sandsynlige er, at vi får en rentestigning i det europæiske obligationsmarked på omkring halvdelen af det, man oplever i USA.

Risiko 3: Amerikansk-kinesisk handelskrig

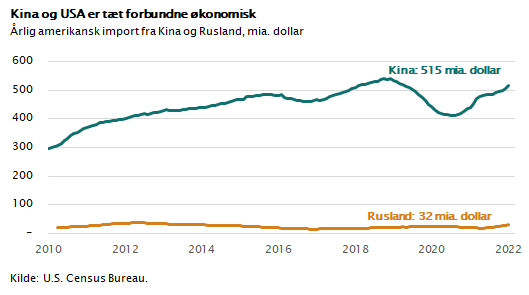

De seneste 2 år har været præget af en vis stabilitet i forholdet mellem USA og Kina. Den handelskrig, som Trump startede, førte til forbud mod handel inden for vigtige dele af teknologiområdet. Kina svarede igen, og man fandt en ny form for balance i samhandlen. Faktisk har den kinesiske eksport til USA aldrig været større end nu – se figuren.

De to lande er reelt meget tæt forbundet i den globale produktionskæde. Både USA og Kina har stor økonomisk gevinst forbundet med dette handelsmønster. Det vil tage mange år at opløse denne økonomiske integration, der er opbygget de seneste 25 år. Helt anderledes forholder det sig med handelsrelationen mellem USA og Rusland. Det har reelt ingen betydning, og USA kan skaffe sig de nødvendige råvarer ad anden vej.

Den eneste ulempe ved at boykotte Rusland fra den globale økonomi er, at verden vil risikere at mangle en del råvarer, og det vil tage flere år, før andre store råvarenationer som Australien og Brasilien kan tage over. Derfor er de geopolitiske spændinger alvorlige, og derfor kan en konflikt mellem Kina og USA blive en meget dyr affære.

En handelskrig mellem USA og Kina vil skubbe den globale økonomi direkte i en recession. Og den kan blive meget alvorligt, fordi den økonomiske politik ikke har meget at byde på. Vi har stor statsgæld og lave renter, hvilket betyder, at den økonomiske politik ikke uden videre kan bruges. Det vil i værste fald udløse en aktiekrise på niveau med finanskrisen. I Maj Invest anser vi en sådan krise som meget lidt sandsynlig. USA har ingen interesse i en økonomisk krig med Kina.

Som langsigtet investor er det meget svært at navigere under usikkerhed. Det eneste, man kan gøre, er at holde sig til grundloven for investering: Risikospredning af investeringsporteføljer - herunder fastholdelse af en likvid og finansiel reserve. Det er sandsynligt, at amerikanske aktier og dollarbaserede investeringer vil klare et finansielt stormvejr bedst, og det er også sandsynligt, at statsobligationer fra økonomisk solide lande som Danmark vil kunne klare sig uden store kursfald. Undgå derimod gearede produkter, fordi netop den type investeringer kan give kursfald, der udløser insolvens.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.