Efterårsstorme i global økonomi

Efterårsstorme i global økonomi

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Efter en relativt stabil eftersommer med stærke aktiemarkeder er der sket et mindre stemningsskifte på verdens børser. Aktiekurserne har været under pres særligt i Kina. En række forskellige hændelser ligger bag. I Kina har myndighederne grebet ind over for flere store virksomheder med bøder og alvorlige påkrav. Hertil kommer det måske alvorligste, nemlig at den kinesiske ejendomssektor er presset af prisfald på boliger og stramninger i statsbankernes udlån. Det har ført til, at den største ejendomsdeveloper Evergrande er truet af konkurs.

I Europa er priserne på naturgas steget markant, og særligt byggesektoren er ramt af mangel på råvarer, ligesom produktionsvirksomhederne har svært ved at skaffe varer hjem fra Fjernøsten. Storbritannien er særlig hårdt ramt af chaufførmangel og decideret krise i leverancesystemet. Brexit har betydet, at 700.000 arbejdere, herunder 100.000 chauffører, har forladt landet. Hertil kommer, at der i USA er knas med at få Kongressens godkendelse af statsbudgettet, og i USA overalt mærkes prisstigninger og inflationsfrygt.

Alt dette betyder, at investorerne verden over frygter for stigende inflation og stigende renter samt omsætningsfald i de store, globale virksomheder som følge af mangel på råvarer og halvfabrikata. Stagnation i virksomhedernes omsætning kombineret med stigende renter vil betyde mindre indtjening og dermed, at aktierne skal koste mindre. Derfor har vi set et kursfald på aktiemarkederne på omkring 5 pct.

Og uregelmæssighederne i den globale produktionsmaskine kan komme til at vare i måneder.

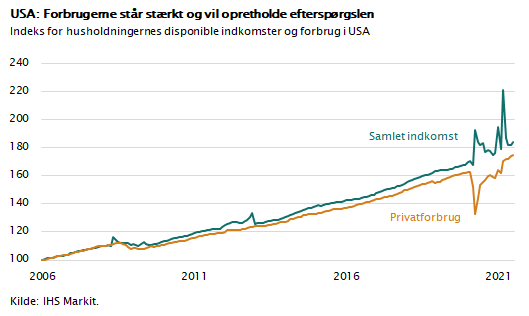

Heldigvis er den underliggende trend i det globale konjunkturopsving intakt. I figuren er vist udviklingen i indkomster og forbrug i USA. Her er ingen tvivl. Der er solid indkomstfremgang og dermed efterspørgsel nok til at skabe vækst de næste 2-3 år. Det betyder, at global økonomi vil komme ud af den nuværende klemme – formentlig i løbet af de næste 12 måneder.

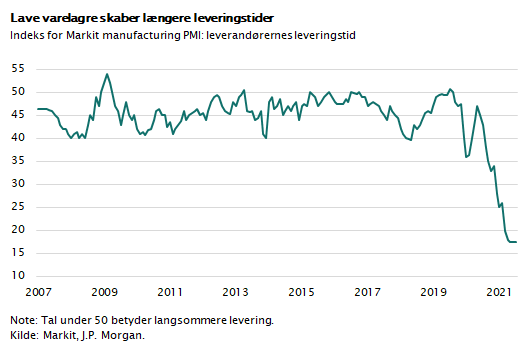

Men indtil da kan vi forvente en strøm af dårlige nyheder. Som det fremgår af figuren nedenfor, er der stadig meget lave varelagre overalt i verden. Forklaringen er simpel. De store hjælpepakker i USA og EU har givet stærkt stigende vareefterspørgsel i en periode, hvor den globale produktionsmaskine ikke fungerer optimalt. Efterspørgslen efter fysiske varer er lige nu hele 15 pct. højere, end den var før Covid-19, og samtidig er den globale produktion ikke gearet til stigning pga. fortsatte Covid-19-nedlukninger. Derfor oplever vi varemangel og prisstigninger – så enkelt er det.

Særlige Kina-problemer

Kinesisk økonomi er hårdt ramt - endda af en række alvorlige problemer - der ikke går væk hurtigt. For det første har vi set klare tegn på den ”undertrykte finanskrise”, som på et tidspunkt vil ramme kinesisk økonomi. For det andet er væksten i privatforbruget ramt af et hårdt tilbageslag. Og for det tredje har man store problemer i produktionssektoren med mangel på energi, mangel på en række vigtige teknologiske komponenter - herunder særligt semiconductors (computerchips). Hertil kommer, at Kina de næste mange år vil mærke følgerne af etbarnspolitikken, som er, at der kommer til at mangle arbejdskraft. Kina ligner, hvad demografi angår, Japan og Sydeuropa.

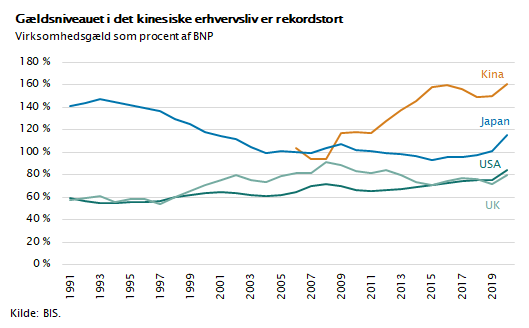

I figuren er vist gældsniveauet i det kinesiske erhvervsliv. Virksomhedsgælden er målt i forhold til BNP, og som det fremgår, sætter Kina rekord. Gældsniveauet for de store statslige virksomheder er med 160 pct. af BNP langt højere og mere risikabelt, end det vi kender til i USA og Europa. Kigger man på ejendomssektoren isoleret set, er udviklingen endnu mere skræmmende. De store kinesiske developers har igangsat så mange ejendomsprojekter de sidste 10 år, at værdien af projekterne – når man inkluderer underleverandører – svarer til 30 pct. af BNP. Mange ejendomme er færdigbyggede, men står tomme. Ejendomspriserne er stagnerende, og de store kinesiske banker kan ikke fortsætte deres risikable kreditgivning. Krisen er derfor strukturel og langvarig. Men den vil formentlig ikke de første par år udløse nogen dominoeffekt (finanskrise), idet den kinesiske stat har besluttet at gribe ind med støtteopkøb og gældssanering. Skal man anskueliggøre krisens omfang, er fakta følgende: Ejendomsmastodonten Evergrande - der kun udgør 1/25 af det kinesiske developermarked - har igangsat 778 mega ejendomsprojekter, der hver især udgøres af et antal boligskyskrabere, hvilket alene svarer til 70 % af alt byggeri på Manhatten.

Krisen, som består i, at der er bygget alt for mange lejlighedskomplekser, vil få som konsekvens, at ejendomssektoren vil rammes af en solid vækstpause og dermed ikke længere kunne bidrage til den kinesiske vækst de næste mange år – tværtimod. Staten har dog mange store infrastrukturprojekter, som stadig kan generere vækst.

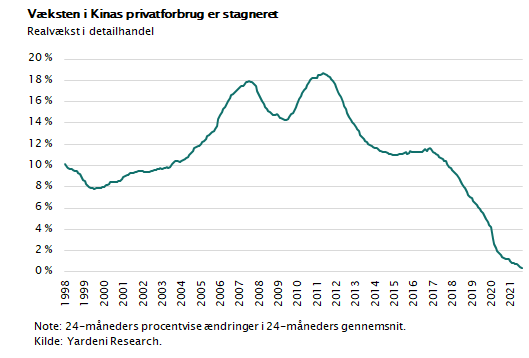

Men på andre områder er Kina også presset. USA har under Biden fortsat sin teknologiske boykot af Kina, hvilket giver kineserne store problemer med at opbygge en stærk eksportorienteret teknologisektor. Den kinesiske konkurrenceevne er også ramt af det stigende omkostningsniveau i Kina. Og hertil kommer, at det private forbrug tilsyneladende også er ramt af stagnation. I figuren er vist vækstraten i detailhandlen i Kina. Bemærk den stærkt faldende tendens. Måske kan en del af vækstfaldet forklares af nye Covid-19-restriktioner, men det er tankevækkende, at forbrugsefterspørgslen ikke er stærkere i Kina lige nu. Måske er Kina på vej mod vækstrater omkring 3 pct., som man ser det i Europa og USA.

Inflationsrisiko

Men det kan vise sig at være et ”lykketræf”, at væksten i Kina lige nu dæmpes. Den stærke efterspørgsel i USA og EU stiller krav til produktionsmaskinen i Asien. Den lavere vækst i Kina giver plads til dette og kan måske afhjælpe de værste mangler og prisstigninger.

Men der er alvorlige produktionsproblemer i Kina, og i de seneste uger har mange fabrikker i Kina manglet energi og som følge deraf nedsat produktionen yderligere. Mangel på energi og komponenter i Kina er så stor, at der kan gå måneder, før produktionen kan følge med efterspørgslen i EU og USA.

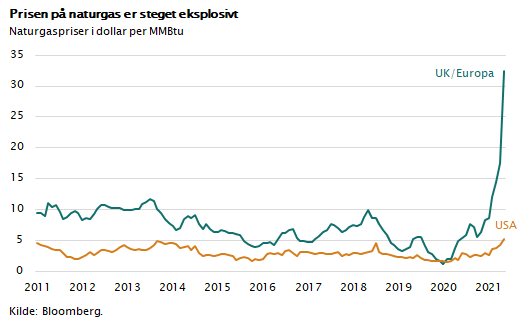

I Europa og særligt i Storbritannien ser vi store energiprisstigninger – prisen på naturgas stiger næsten eksplosivt. Det skyldes lukning af kulminer, chaufførmangel i olieindustrien, koldere vejrforhold og mindre produktion af vindmøllestrøm som følge af vejrforholdene. Hertil kommer, at importen af naturgas fra Rusland er aftagende, idet det kolde vejr i Rusland giver mindre overskudsgas. I figuren er vist, hvor store prisstigningerne er. Der kan gå måneder, før situationen igen normaliseres. Og det er en ”reminder” om, hvor vigtigt det er, at vi får produktionen af alternativ energi sat kraftigt i vejret i de kommende år, før vi udfaser den fossile energi. Hvis ikke der skabes balance på energimarkedet, vil det ramme økonomien i form af store prisstigninger og dertilhørende risiko for inflation. Det var jo olieprisstigningerne i 1970’erne, der igangsatte den ukontrollerbare inflation i årene 1975-1980. Så galt går det næppe i denne omgang, men det er en risiko, man ikke kan se helt bort fra.

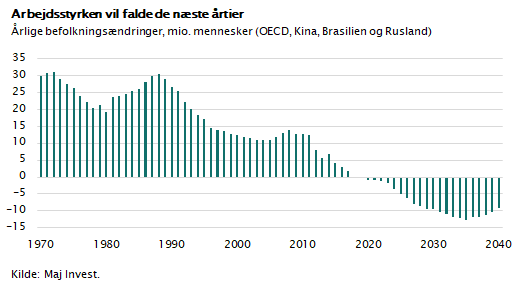

På længere sigt (5-10 år) er risikoen for inflation betydelig. Global økonomi vil blive ramt af store fald i arbejdsstyrken særligt på grund af udviklingen i Kina. I figuren er vist, hvor markant dette skift i den globale arbejdsstyrke er. I de sidste 25 år er arbejdsstyrken vokset konstant. Dette ændrer sig nu, og i løbet af 10 år vil vi se en solid nedgang i den globale arbejdsstyrke i de dele af verden, der i dag står for hovedparten af produktionen.

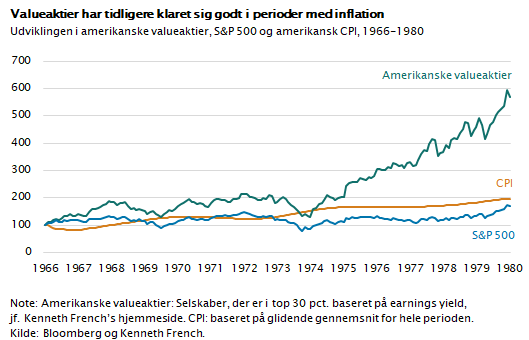

Skal man som investor gardere sig mod inflation, er aktieinvestering ”et bedre sted at være” end obligationsinvestering. Faktisk har det vist sig over lange tidsperioder, at valueaktier er det bedste sted at ”gemme sig” som investor, når inflationen rammer. I figuren er vist, hvordan aktieafkastet udviklede sig i inflationsperioden 1966-1980. Bemærk, hvor stærkt valueaktierne udviklede sig i denne periode, hvor inflationen steg, og renterne blev presset op.

Skal man opbygge en portefølje, som er rustet til udviklingen de kommende år, kan det være en god ide at interessere sig for valueaktier og de dele af energisektoren, som skal stå for den grønne omstilling. Kan man bedst lide de sikre investeringer, skal man til gengæld kigge efter korte obligationer i lande og virksomheder, der er bundsolide. Men her er renten typisk omkring 0 pct. Finansmarkederne har ændret sig meget siden år 2000. Man kan i dag kun få de solide afkast ved at tage en betydelig risiko. Netop derfor er risikospredning vigtigere end nogensinde.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.