Risiko for inflation og rentestigning?

Risiko for inflation og rentestigning?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Global økonomi har i en længere periode været begunstiget af meget lave renter. Det forklares i hovedsagen af den lave inflation, men også af den stigende opsparing, som har presset realrenten ned. Hertil kommer, at den pengepolitiske strategi i de senere år har været domineret af hensynet til at undgå økonomiske recessioner og understøtte finanspolitikken.

Styringsrenterne er fastsat omkring 0 pct. af både ECB og Fed, ligesom opkøb af obligationer (QE) har medvirket til at holde alle obligationsrenterne tæt på 0 pct. Denne pengepolitiske strategi har været særdeles effektiv. Såvel dotcom-krisen som finanskrisen og COVID-19-krisen er håndteret effektivt. Men undervejs er den statslige gældsætning steget, og vi er kommet tæt på kapacitetsgrænsen i den globale produktion. Det sidste i en sådan grad at vi ser flaskehalse og lønpres mange steder i verden. Det spørgsmål, der nu rejser sig, er, om stigende inflation og gældsætning vil tvinge centralbankerne til at ændre kurs i de kommende år. Er vi på vej mod et forløb med stigende inflation og pres på renterne? Eller kan centralbankerne endnu engang navigere igennem statsgæld og inflation uden store rentestigninger?

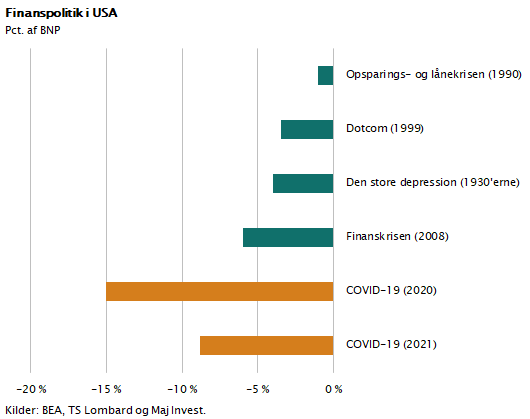

Den finanspolitiske indsats under og efter COVID-19-krisen har været exceptionel. I figuren er illustreret, at USA i både 2020 og 2021 har sendt købekraft ud, som svarer til 10 pct. af BNP.

Der er sendt så meget købekraft ud i den globale økonomi, at vi ikke kan undgå et vækstboom. Det er kun et spørgsmål om tid. EU er lidt bagud i forhold til Kina og USA. I USA er der netop kommet tal for BNP-væksten i første kvartal. Det blev til 6,4 pct. I Kina og Asien er de realiserede vækstrater i første kvartal af 2021 på 18 pct. i Kina og omkring 5 pct. for regionen som helhed, mens vi i EU stadig har delvis lockdown og derfor en negativ vækst. Finanspolitikken er aggressiv overalt på jordkloden, og den finansieres ved statslig gældsætning. Den relative størrelse af finanspolitikken, som USA under Trump/Biden har gennemført, kan aflæses af figuren. De økonomiske ”pakker” har en størrelse på to gange New Deal fra 1932. I EU har vi set finanspolitik af samme styrke som under finanskrisen, dog med den markante forskel, at man denne gang har bevilliget 750 mia. euro til genopretning af Sydeuropas økonomi med fokus på grønne investeringer. Italien har fået en statsminister, Mario Draghi, der nyder bred anerkendelse fra sin tid som ECB-chef. Draghi har foreslået en italiensk finanspolitisk pakke på omkring 250 mia. euro med det formål at accelerere væksten.

Det er på denne baggrund, at man skal vurdere inflationsrisikoen.

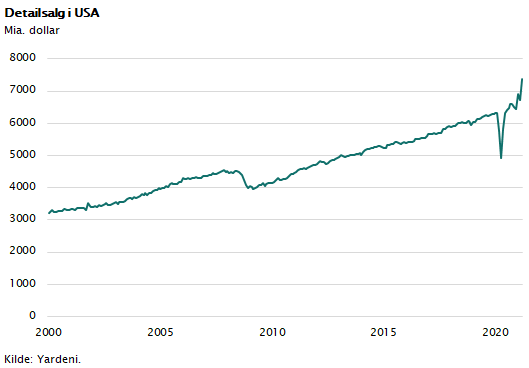

Privatforbruget stiger i alle dele af verden. Figuren illustrerer, hvordan detailsalget i USA udvikler sig. Forbrugsfesten er kun lige gået i gang. Amerikanerne har fået ”gavechecks” fra staten på op til 11.400 dollar pr. familie. Hertil kommer kompensation til virksomhederne og understøttelse. Og oven i dette kommer igangsætning af store offentlige projekter. Den eneste komponent i privatforbruget, der ikke følger med, er bilsalget, og det skyldes alene mangel på nye biler. Produktionen kan ikke følge med på grund af mangel på elektroniske komponenter.

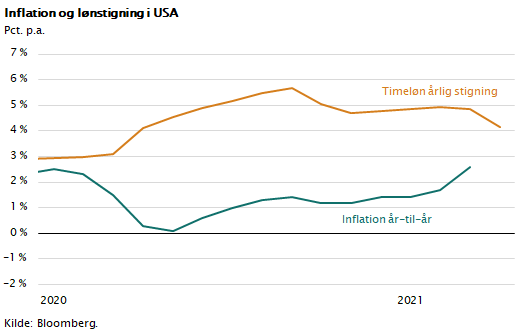

Inflationen har i OECD-området ligget tæt på 2 pct. årligt i mere end ti år. Den har været usædvanlig konstant, og det har bidraget til, at centralbankerne har kunnet føre en pengepolitik med lave renter. Spørgsmålet er, om det kan fortsætte. Inflationen har i USA en opadgående retning og nærmer sig 3 pct.

Lønningerne stiger mellem 4 og 5 pct. årligt. Råvaremarkederne er pressede af mangel på udbud. Demografien betyder, at arbejdsstyrker i EU og USA ikke vokser – vi bliver færre og samtidig ældre. I Kina har etbarnspolitikken gennem mere end 25 år betydet, at der vil være en massivt faldende arbejdsstyrke de næste mange år. Global mangel på både arbejdskraft og råvarer kan blive en realitet, før vi tror det.

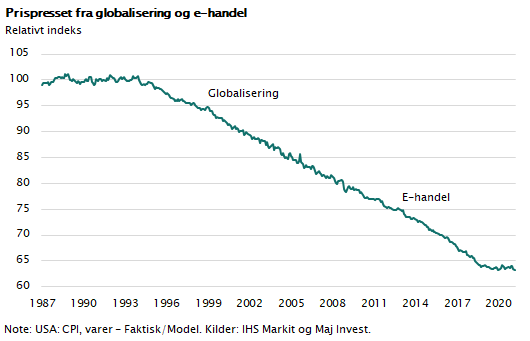

Hertil kommer, at nogle af de kræfter, som har styrket produktiviteten og presset inflationen ned, ikke virker længere. Igennem mere end 25 år har outsourcing af produktion til Kina kombineret med digitalisering af produktionskæder og distributionskæder i verdensøkonomien betydet, at man årligt har haft en prisreducerende gevinst på 1,7 pct. Med andre ord er inflationen holdt ”kunstigt” nede af strukturelle udviklingstræk, som ikke længere fungerer i samme omfang.

I figuren er dette vist, baseret på beregninger foretaget af Maj Invests cheføkonom Arvid Jakobsen. Bemærk, at den inflationssænkende effekt er ophørt i de seneste år. Konklusionen er, at der er sket et såkaldt regimeskift. Vi vil fremover kunne opleve et opadgående pres på inflationen i modsætning til det nedadgående pres, vi har set de sidste mange år. På kort sigt kan inflationen i USA komme op på 4 eller 5 pct. På lidt længere sigt vil niveauet omkring 3 pct. være mere sandsynligt. Men perioden med nulinflation er sandsynligvis et overstået kapitel.

Pengepolitisk vil man næppe ændre kurs foreløbigt. I USA er Fed optaget af, at økonomien kommer helt tilbage på sporet, før man vil ændre signaler. Forventningen blandt investorer og cheføkonomer i USA er, at en stramning af pengepolitikken først sker i slutningen af 2021, og at man i første omgang vil neddrosle opkøbet af obligationer. En egentlig forhøjelse af styringsrenterne forventes først at ske i slutningen af 2022. I Europa er pengepolitikken endnu mere lempelig. Sydeuropa har stor arbejdsløshed og stor statsgæld. Rentestigninger vil være ulykkelige. Det vil skabe recession og potentielt kunne skabe panik i det europæiske obligationsmarked. ECB er i en catch 22-situation. Der er kun en mulighed, nemlig at fortsætte nulrentepolitikken, og håbe at solid økonomisk vækst på et tidspunkt kan skabe nye skatteindtægter, som kan stabilisere statsfinanserne.

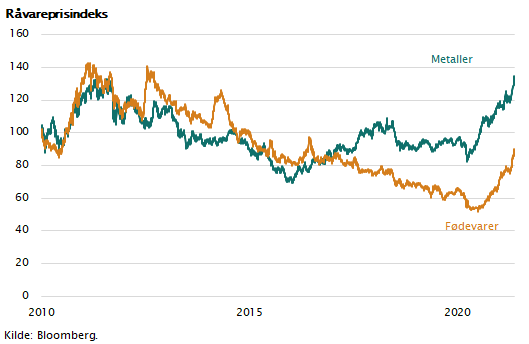

Inflationen møder også pres fra anden side. Råvarepriserne er på vej op. Det er en kombination af flere forhold, der presser råvaremarkederne. For det første er global vækst på vej op mod 5 pct. Det giver i sig selv store stigninger i efterspørgslen inden for alle råvarekategorier. For det andet sker væksten inden for traditionelt forbrug og ikke inden for serviceerhvervene. Det betyder, at råvarebehovet generelt er større. For det tredje er boliginvesteringer overalt i verden på vej op, fordi renterne er så lave og den private opsparing så stor. Det giver stort pres på alle byggematerialer. Og for det fjerde er investeringerne inden for grøn energi i et strukturelt mega opsving. Der projekteres med nye grønne energianlæg og tilhørende infrastruktur overalt i verden. Vi er kun lige begyndt. Hele energiinfrastrukturen skal elektrificeres og omlægges. Hertil kommer, at elektriciteten enten skal lagres i batterier eller konverteres til brint, metanol og ammoniak. Undervejs er der et betydeligt energitab, som betyder, at der skal produceres mere grøn energi, end vi skal bruge. Igen et forhold, der forøger investeringsbehovet og dertilhørende råvareefterspørgsel.

Figuren viser, hvor meget råvarepriserne er steget de seneste måneder. Kobberpriserne satte rekord i sidste uge, og stort set alle industriråvarer er på vej op i pris. Vi står måske over for en såkaldt råvare supercycle.

På samme måde som olieprisen blev omdrejningspunktet for den globale økonomi i 1973 og mange år derefter, kan kobber og kobberprisen blive det nye omdrejningspunkt i global økonomi. Ingen tvivl om at råvarepriser og inflationsrisici igen bliver faktorer, som kommer til at få finansmarkedernes fokus i de næste mange år. De kommer til at få betydning for, hvilken plads der bliver til at føre pengepolitik. Og det kommer igen til at sætte retningen for finanspolitikken. Hvis renten stiger, får vi ikke råd til den gældsætning, som mange finansministre og regeringer er så afhængige af. Der er grænser for statslig gældsætning, og de grænser kommer vi til at teste i de kommende år. Mange investorer frygter, at rentestigningerne kan påvirke aktiemarkedet negativt i de kommende år. Når den økonomiske vækst buldrer frem, er det jo godt for aktiemarkedet, fordi det giver større vækst i omsætningen og dermed øget indtjening. Omvendt vil rentestigninger forøge de finansielle omkostninger i virksomhederne og samtidig gøre obligationsinvesteringer bedre, set med investorøjne. Spørgsmålet er her, hvilken effekt der er størst. Historisk har perioder med rentestigninger under konjunkturopgange i USA næsten altid været gode for aktiemarkedet. Med andre ord gør det ikke noget, at renten stiger lidt, så længe den økonomiske vækst fortsætter.

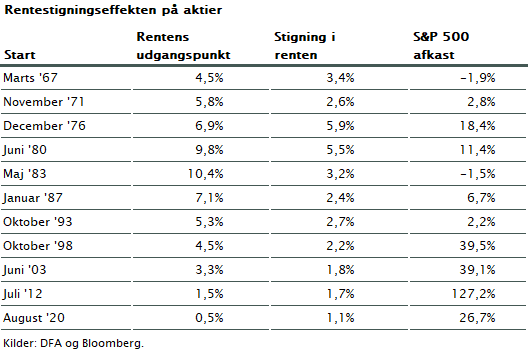

I figuren er vist alle de episoder i nyere tid, hvor amerikansk økonomi er blevet ramt af rentestigninger. I alle tilfælde på nær to har resultatet været, at aktierne har fortsat deres stigende tendens. De to gange, hvor rentestigningerne ødelagde aktieopturen, var i 1967 og 1983. Fælles for begge perioder var, at den finanspolitiske indsats var beskeden, og samtidig var rentestigningen på mere end 3 pct. Selvom renten i USA skulle stige yderligere 1 pct. fra det nuværende niveau, kan det næppe ødelægge stemningen på aktiemarkedet, som præges af udsigten til flere år med høje BNP-vækstrater.

Men uanset dette forhold er risikospredning vigtigt, når det gælder sammensætning af en investeringsportefølje. Aktiekurserne fortsætter ikke ind i himlen, og renten bliver ikke ved med at være 0 pct.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.