Aktier, aktiebobler og sociale medier

Aktier, aktiebobler og sociale medier

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Stemningen på verdens børser er igen i top. Næsten alle investeringsrådgivere anbefaler aktie-køb frem for de mere traditionelle obligationsplaceringer, fordi de sidstnævnte kun giver en rente omkring 0 pct.

Når næsten alle rådgivere anbefaler det samme – lige nu aktiekøb – så skal man erfaringsmæssigt som investor være ekstra påpasselig. Men omvendt er det et faktum, at aktier ikke er dyre, når man sammenligner med obligationer. Spørgsmålet er derfor, om det denne gang er rigtigt, at verden har ændret sig på en måde, der gør statsgæld problemfri og dermed aktier til den eneste relevante investeringskategori?

Regeringer verden over vedtager, uden mange indvendinger, store hjælpepakker, der holder økonomierne oppe uanset hvilke stød og chok, der kommer udefra. Centralbankerne lemper pengepolitikken og køber alle de obligationer, de kan komme i nærheden af - for på den måde at gøre deres del af arbejdet. Kombinationen af dette giver en verden med positiv vækst tæt på 4 pct. og europæiske renter tæt på 0 pct. Så længe der ikke opstår inflation, er der tilsyneladende intet, der kan ødelægge festen. Det er også korrekt, at gældsætningen – som forholdene er - kan forøges, uden at det giver løbende rentebelastning, og at refinansiering af gæld kan håndteres af centralbankerne.

Nogle politikere og få økonomer mener (ønsketænkning kunne man kalde det), at dette er en ny økonomisk verdensorden, som kan holde i al fremtid. Problemet er imidlertid, at der er en udløbsdato for dette eventyr, og den uheldige generation, som på det tidspunkt er på arbejdsmarkedet, kommer til at betale regningen. ”There is no free lunch”, som man siger blandt økonomer og historikere. I historiebøgerne kan man læse om tidligere lignende epoker med overoptimisme og naiv tro på, at udgifter kan finansiere sig selv for evigt. Den enkle historiske lære er anderledes. Regningen dukker op på et tidspunkt, og nogle gange har den vokset sig rigtig stor, fordi renten undervejs er steget. Når dette sker, vil det give global økonomisk lavvækst eller recession, og det vil også ramme aktiemarkederne hårdt.

Når aktiekurser brager op i perioder med bobler, skyldes det typisk lovprisning fra tidens mest beundrede direktører og analytikere. Medierne bliver fyldt med historier om revolutionerende forretningsmodeller, og direktørerne optræder med medieforståelse, udstråling og talegaverne i orden.

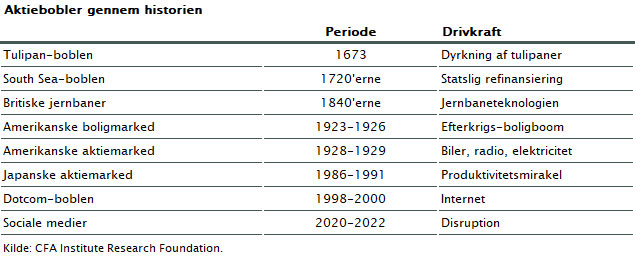

Tabellen viser en oversigt over de største aktiebobler i historien. Den største var ”South Sea aktieboblen”, som fik værdien på denne ene engelske aktie op i nærheden af Englands BNP - datidens største økonomi. Selveste Isaac Newton købte aktier for hele sin formue og tabte næsten alt. De klogeste blev således også indfanget af euforien. Vi så det samme ske på Wall Street i 1929 og igen i Japan i 1989.

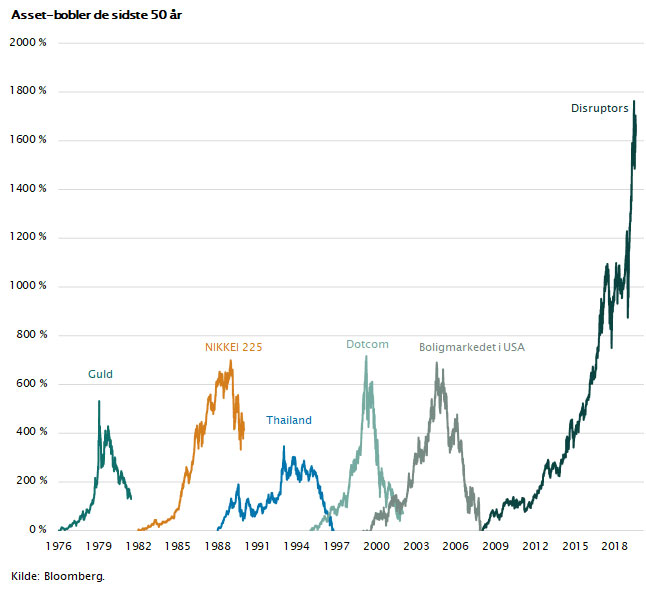

I figuren nedenfor er vist de største bobler inden for investering i 50 år. Historien om overoptimismen og den blinde tro på fremtiden er den samme hver gang. Men den egentlige årsag, til at aktieboblerne opstår, er, at de er ufatteligt profitable for de få dygtige og heldige investorer, der køber tidligt, derefter taler aktieboblen op og til sidst trækker sig ud med den store aktiegevinst, mens tid er. De succesfulde er som regel store, kendte, private investorer og direktører, der er placeret midt i informationsstrømmen og har en evne til kommunikere offensivt og ”få investorer til at følge efter”. De fortæller altid, når de har købt, men aldrig før de har solgt.

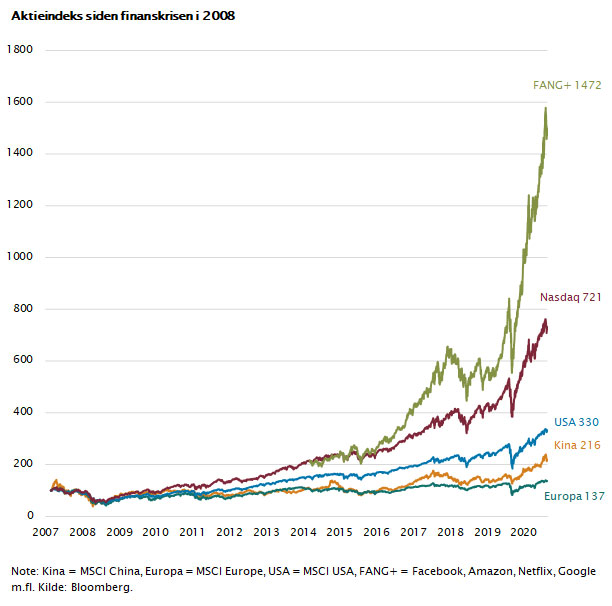

Figuren nedenfor illustrerer, hvor forskelligartet aktiekursudviklingen har været for nogle af verdens største aktieindeks. De såkaldte FANG+ aktier (Facebook, Amazon, Netflix og Google) med flere er steget til det 15-dobbelte i løbet af en periode på lidt over 10 år.

De udgør i dag omkring 25 pct. af aktieværdien for S&P 500. Selvom aktier som Amazon og Netflix har P/E-værdier omkring 70, omtales de som aktier, man bare skal have i sin portefølje. Hvor høj disse virksomheders vækst vil blive de næste 10 år, er der ingen, som kan forudsige. Det eneste, man med sikkerhed ved, er, at deres vækstrater vil falde i takt med, at de udgør en stadig større andel af deres respektive markeder – og til sidst vil de vokse med samme vækstprocent som markedet. Der er med andre ord en grænse for, hvor meget man skal betale for disse vækstkometer.

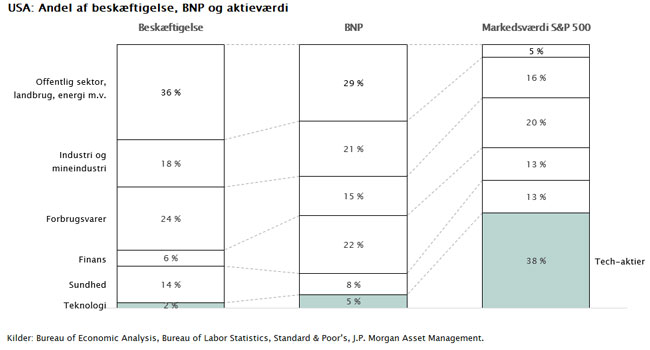

Hvis man vil have en fornemmelse af, at FANG+ eventyret ikke kan forsætte, kan man aflæse tallene i figuren, som er baseret på USA. Teknologivirksomhederne udgør 2 pct. af beskæftigelsen, 5 pct. af BNP og 38 pct. af den forventede fremtidige indtjening. Det kan næppe fortsætte i mange år.

Den lettere euforiske stemning har efterhånden bredt sig til større dele af aktiemarkedet. Vi ser en risikovillighed og investeringshype inden for alt, der har at gøre med global teknologi relateret til sociale medier, stærke distributionsplatforme og såkaldt disruption inden for elektriske biler, finansielle betalinger og grøn teknologi. Alt inden for grøn teknologi er kommet med i kapløbet om at levere den bedste fortælling om fremtidens fossilfrie samfund og den største forventede vækst. Om indtjening og udbyttebetaling nogensinde bliver muligt, er der ingen, der ved endnu.

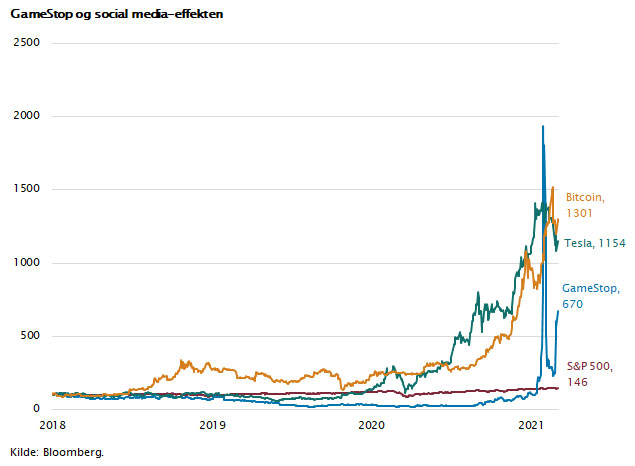

I figuren er vist kursudviklingen for de tre investeringer, som udgør kernen i aktieboblen lige nu. Det er Tesla, bitcoin og senest GameStop.

Tesla er efterhånden en gammel kending. Men der skete faktisk noget med denne aktie sidste år, idet den fik 10-doblet sin værdi i løbet af 2020 fra et i forvejen højt niveau. Virksomheden var den første til at lancere elektriske luksusbiler af høj kvalitet - endda med stor forbruger-succes. Bilerne kan sælges til høje priser grundet subsidier og knaphed, og derfor vil Tesla - hvis salget af biler stiger – og alt andet er uændret – kunne tjene solide overskud i fremtiden. Med andre ord kan en beregning af deres overskud i de næste 25 år ved sådanne forudsætninger se rigtig godt ud. Potentialet er derfor næsten uendeligt. Samtidig producerer Tesla batterier, om hvilke det samme kan siges. Analytikerberegningerne af Teslas aktiepotentiale er ikke forkerte – nej, de er bare komplet urealistiske og usandsynlige i et globalt konkurrencemarked med dygtige konkurrenter. De store bilfabrikker vil det samme som Tesla, og de har penge til udvikling af elektriske biler, som let matcher. Ingen tvivl om at både Toyota, Volkswagen samt de mange dygtige kinesiske producenter, herunder Volvo, kommer til at tage deres del af dette marked.

Som bibeskæftigelse lovpriser Teslas hovedaktionær Elon Musk også bitcoin og alle de nye kryptovalutaer. Han har tilfældigvis selv investeret i dem og har nu valgt at lade ”sin virksomhed” Tesla købe bitcoin for 1,5 mia. dollar. Historien, som Elon Musk fortæller, er, at man skal kunne betale for sin Tesla med brug af bitcoin. Det er Elon Musks fremtidsvision, som også indeholder, at man senere skal sende rumskibe til Mars og opbygge en bosættelse, hvor man betaler med krypto Marscoin. En helt ny verden åbner sig med masser af muligheder. Det ligner til forveksling eventyret, som blev fortalt i 1720 om selskabet South Sea i England. Dengang fik South Sea eneretten på at handle med engelske statsgældsbeviser (dengang et nyt fænomen), selskabet var engageret i sejlads/handel, og man fik eneretten på at udnytte handelsmulighederne, der opstod i Sydamerika, og som dengang var det nye lovende kontinent.

Senest er Elon Musk gået ind i detailhandel med aktier via de nye handelsplatforme (Robinhood), hvor alle kan deltage, fordi der ikke er kurtage. Man kan handle via sin smartphone, og man kan kommunikere frit på sociale platforme som eksempelvis Reddit, uden det underlægges regulering. Det vil sige rygter, fake news og alle mulige aktiehistorier kan sendes i frit omløb uden indgreb fra myndighederne. Der er opstået det, som man kunne kalde ”aktieinfluencere”. De lovpriser enkeltaktier og har skabt en fortælling, som hedder, at de er med til at ”demokratisere” aktiemarkedet således, at små investorer i samlet flok kan ”vinde” ved at stå sammen. Den første store prøve på dette var, at man via Reddit fik tusinder af småaktieinvestorer til at købe aktien GameStop og presse kursen så højt op, at en stor hedgefond blev tvunget til at opgive sin ”short investering” i selskabet. Men GameStop er ikke et værdifuldt selskab. Hedgefunden og alle de små investorer, som nu har købt aktier i GameStop, vil tabe stort, når regnskabet på et tidspunkt bliver gjort op. Vinderne bliver de få store aktieinfluencere, som igangsatte denne aktieeufori. Det er bizart, at en CEO i et af USA’s største selskaber deltager aktivt som aktieinfluencer på sådanne platforme. Man kunne kalde Elon Musk for aktiemarkedets Trump, fordi strategien med at være på ”forsiden hver dag” med en blanding af løse rygter, rigtige nyheder og fake news er den samme. Det gælder for Musk og Trump om at komme i centrum og ”eje den nyhedsforside”, som alle kigger på – uanset hvordan det gøres.

Det er fremkomsten af disse nye aktiefænomener, der er klare tegn på, at vi er i en aktieboble i denne del af markedet. Heldigvis er hovedparten af det store aktiemarked både velreguleret og fair prissat. Man handler de fleste globale aktier til aktiekurser, der kan forsvares ud fra traditionelle analyser af indtjening og vækst.

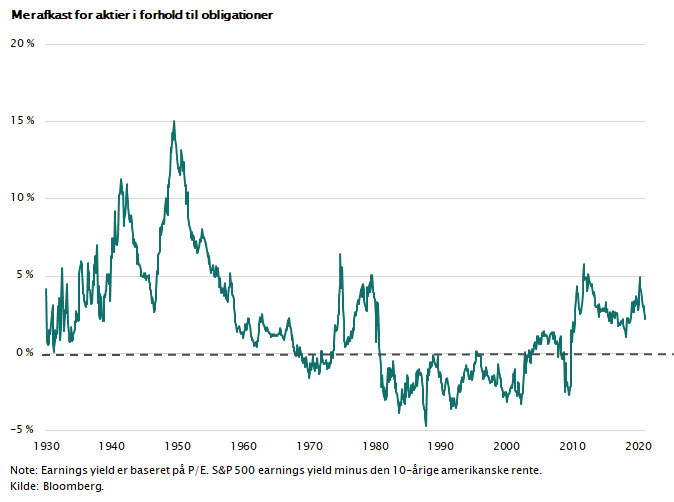

Derfor kan det være på sin plads til sidst at henvise til en illustration af værdiansættelsen for det samlede globale aktiemarked. I figuren er vist en grafik, der illustrerer, hvilket afkast man kan forvente af et gennemsnit af de største aktier i verden.

Dette beregner vi i Maj Invest ved at antage, at virksomhederne hvert år udbetaler hele deres overskud til aktionærerne. Det ville i dag betyde, at aktionærerne ville modtage 3-4 pct. årligt i udbytte. Dette sammenholder vi med den aktuelle rente på 10-årige amerikanske statsobligationer, som er omkring 1,5 pct. årligt. Forskellen udgør merafkastet ved at eje aktier. Dette merafkast udgør for den langsigtede investor fordelene ved at eje aktier. Dette skal opvejes mod den ulempe, at aktiekurserne kan svinge meget over tid. Men for de investorer med en lang investeringshorisont er det en stor fordel at få 4 pct. årligt. På 18 år fordobler man sin formue ved 4 pct. afkast – og det er for de fleste en god kompensation for at acceptere de mange kursudsving, som aktiemarkedet vil skabe undervejs.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.