Er vi kommet forbi det økonomiske vendepunkt?

Er vi kommet forbi det økonomiske vendepunkt?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Meget tyder på, at global økonomi har passeret vendepunktet. I Asien, Europa og USA er man i færd med at genåbne økonomierne, og tilsyneladende er antallet af nye coronatilfælde kommet under kontrol, ligesom dødeligheden er lavere end først antaget.

En dugfrisk undersøgelse fra Statens Serum Institut af de ca. 9.000 konstaterede coronaramte i Danmark viser, at dødeligheden for borgere under 70 år ved en coronainfektion er mindre end dødeligheden ved en almindelig influenzavirus. Når coronavirus er problematisk, skyldes det, at dødeligheden for borgere over 70 år er næsten tre gange større end dødeligheden ved influenza, og det er selvsagt meget alvorligt. Indgrebene over for smittespredningen i marts måned var derfor politisk nødvendige. Man kan nu håbe, at den meget ny viden og de mange data, der er kommet frem, bliver analyseret og brugt i forbindelse med genåbningen af økonomierne.

Den globale viruskrise er kommet bag på næsten alle. Det endda til trods for, at vi i de seneste 20 år har været ramt af flere globale vira som SARS og svineinfluenza. Den sidste ramte næsten alle lande i verden og medførte mere end 25 dødsfald i Danmark. Ved det årlige topmøde i Davos opregner man hvert eneste år, ved brug af tusindvis af eksperter og avancerede analyser, de største globale risici. De seneste 10 år har man ikke haft en global virusepidemi med i oversigten over top-5-risici globalt. Måske har disse topmøder i Davos udviklet sig til hovedsageligt at være medieevents og ud fra en faglig synsvinkel overlevet sig selv.

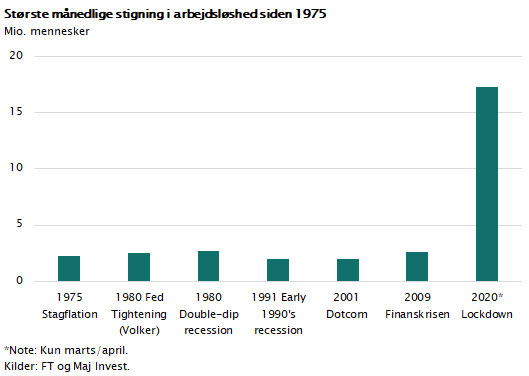

Arbejdsløsheden stiger

Det er en kendsgerning, at global økonomi er meget hårdt ramt. I sidste uge kom de officielle amerikanske arbejdsløshedsdata for april måned. Som det fremgår af figuren, var stigningen i arbejdsløsheden på 16 mio. mennesker alene i april, svarende til 10 pct. af arbejdsstyrken. Den hidtidige rekord lå på godt 2 mio. på en måned. I maj måned vil tallet formentlig stige yderligere. Derefter kan man håbe, at genåbningen af samfundet vil bremse den økonomiske styrtblødning. Folk vil jo igen købe traditionelle forbrugsvarer og gå på restauranter. Forbrugeradfærden vil formentlig komme gradvist tilbage til det ”gamle” niveau, men spørgsmålet er, hvor lang tid det vil tage, og om frygten for nye smittebølger vil betyde, at dette først sker i løbet af 2021.

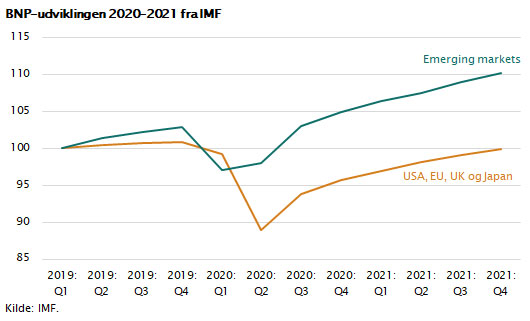

Aktiemarkederne stiger igen

Vi ved det ikke med sikkerhed endnu. Finansmarkederne er ”i godt humør”, og priserne på de store fondsbørser indikerer, at global økonomi hurtigt vender tilbage til det gamle niveau, og at krisen dermed kan karakteriseres som en V-formet recession. Men det er langt fra sikkert. Det kan også tage længere tid, måske 1-2 år at nå tilbage til det gamle aktivitetsniveau. Det vil i så fald blive en økonomisk nedtur karakteriseret ved en U-formet recession. Dette sidste er vist i figuren nedenfor, som gengiver vurderingen fra de internationale økonomer i IMF. Det svarer til, hvad vi i Maj Invest anser for mest sandsynligt, nemlig at økonomien først er tilbage ved udgangen af 2021. Forbrugeradfærden er ramt hårdt, folk sparer mere op og er reelt nervøse for arbejdsløshed og indkomstfald. Efterspørgslen vil kun langsomt vokse tilbage mod det niveau, vi kendte før krisen, og det vil i øvrigt ske, fordi der er iværksat en historisk lempelig finanspolitik. I alt bruger statskasserne beløb, som svarer til næsten 5 pct. af globalt BNP på at sætte aktiviteter i gang direkte og indirekte via skattelempelser.

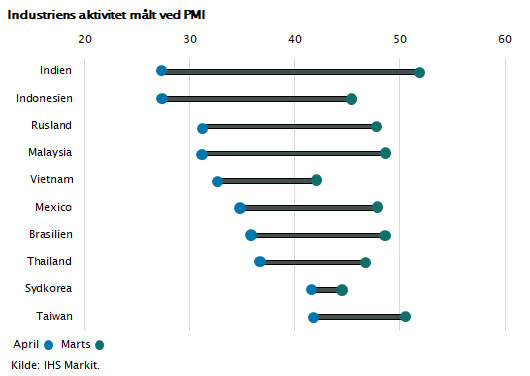

Kina er hårdt ramt på efterspørgslen

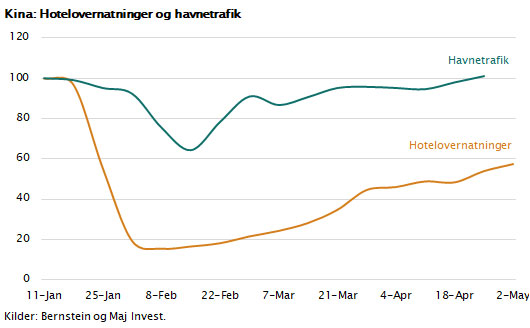

Hvis man skal estimere, hvor meget forbrugsadfærden er ramt, og hvor lang tid det kan tage, før vi er tilbage i et ”normalt” niveau, er det en god ide at analysere de lande, som er forrest i denne proces. Kina blev først ramt og er derfor kommet længst i denne proces. Produktionen i Kina er allerede tilbage tæt på et normalt niveau. Man kan se det på PMI-tallet for Kina, som igen er kommet op over 50; et niveau, der er ensbetydende med, at industrien producerer normalt. Det samme gælder for aktiviteten i de store kinesiske havne, også her er man tilbage på normalt niveau.

I EU og USA er industriaktiviteten ramt hårdt. USA kommer fra et vækstniveau omkring 2 pct. svarende til et PMI-tal på omkring 52 før krisen til i dag at have PMI-tal omkring 35, hvilket svarer til en BNP-nedgang på mellem 10 og15 pct. Mange overser, at efterspørgslen i Kina også er hårdt ramt. I figur 3 har vi forsøgt at analysere dette ud fra data, der viser, hvor mange overnatninger, der sker på de mange turisthoteller. Bemærk, at der fortsat er et fald på 50 pct. her. Næsten det samme gælder for salget af varige forbrugsgoder i Kina, som fortsat er nede med 25 pct. Det samlede detailsalg ligger formentlig stadig 10-15 pct. under det gamle niveau. Det eneste, der er normalt, er salget af fødevarer, herunder aktiviteten i e-handelsbutikker. Det betyder, at produktionen i Kina snart falder tilbage igen, formentlig til et niveau 10 pct. lavere end det, vi så før coronakrisen.

Kollaps i oliemarkedet

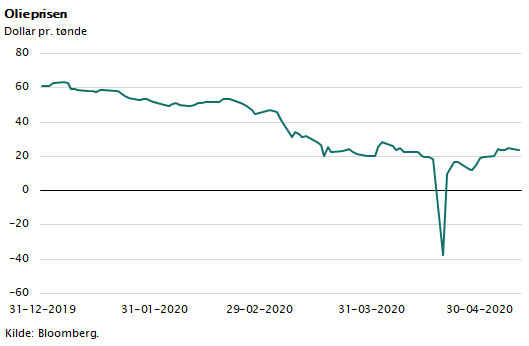

Oven i denne dramatiske udvikling har vi fået et kollaps i oliemarkedet. Det vil få vidtrækkende konsekvenser for global økonomi, hvis de nuværende oliepriser på omkring 20 dollar pr. tønde fortsætter. Dels giver det et stort værditab i Mellemøsten og hos alle de olieproducerende lande, og dels kan det ramme de mange olieselskaber, som er gældsat i betydelig grad. Det vil også give tab i banksystemet og i de mange industrier, som er afhængige af underleverancer til det store globale olieindustrikompleks. Sammen med olieprisfaldet vil vi selvfølgelig også se en næsten tilsvarende indkomstfremgang hos alle dem, der køber olieprodukter, nu til meget lavere priser. Af figuren fremgår, hvor massivt olieprisen er faldet. Fra en gennemsnitspris omkring 60 dollar pr. tønde til en pris lidt over 20 dollar pr. tønde. Med andre ord får de mange olielande nu kun en tredjedel af de indtægter, som de plejer at få. I realøkonomisk størrelse kan dette priskollaps minde om oliekrisen i 1973 blot med modsat fortegn. Dengang steg olieprisen på meget kort tid til det tredobbelte fra 4 dollar til 12 dollar pr. tønde olie. Dengang var det fordi, OPEC-kartellet brugte deres kontrol over olieudbuddet til at styre prisudviklingen. Denne gang er det modsat. OPEC-kartellet er tæt på sammenbrud, blandt andet fordi skiferolieproducenterne i USA ikke deltager i OPECs aftaler, men producerer og udbyder olie baseret på helt almindelige omkostningskalkuler. Hertil kommer, at de mange mindre olielande er så finansielt pressede, at de ikke har råd til at nedsætte deres olieudbud. OPECs magtbase eroderer langsomt, og derfor vil olieprisen formentlig blive i intervallet 10-40 dollar pr. tønde i de næste mange år.

Emerging markets i dobbelt krise

Mange emerging markets-lande er derfor ramt dobbelt. Coronakrisen og lockdown giver betydelige BNP-fald, og oven i dette kommer så effekten af mindre olieeksport og faldende indtægter fra salg af olie og råvarer generelt. For lande som Mexico, Brasilien, Rusland og Nigeria kan det mærkes. Eksportindtægterne falder, og kapitalen strømmer ud af landene. I figuren er vist, hvordan det har påvirket næsten alle lande i denne gruppe. Vækstraterne er overalt negative, og det vil kunne mærkes i de kommende år. På sigt vil ASEAN-landene og Indien formentlig få en fordel ud af de store omvæltninger, der sker i disse år. De vil nemlig nyde godt af den ændring i den økonomiske arbejdsdeling, som er på vej. Industriproduktionen flytter gradvist ud af Kina og ind i lande som Mexico, Vietnam, Indonesien og de lande, som har billig arbejdskraft, veluddannede mennesker og en stadig bedre infrastruktur. Det giver denne landegruppe en solid økonomisk saltvandsindsprøjtning i de næste 10 år.

Dele af aktiemarkedet i eufori

På aktiemarkedet er der sket meget store forskydninger de seneste tre måneder. I forvejen var aktiemarkedet præget af en række fænomener, som hører et aktiebullmarked til. De såkaldte vækstaktier har været meget efterspurgte, og ikke mindst har de virksomheder, som opererer med digitale globale forretningsmodeller været i fokus. Dette er blevet forstærket af coronakrisen, som jo på kort sigt indebærer, at fysiske virksomheder rammes hårdt på omsætningen, mens digitale virksomheder styrkes. Det har nu udviklet sig til noget, der ligner en eufori, hvor mange traditionelle aktier får prædikatet ”nulvækstaktier”, mens de ”globale digitale aktier” anses som sikre vindere. Selvom de ofte har negativt cash-flow anses det som sikkert, at de vil blive fremtidens vindere. I en verden, hvor renten er 0 pct., er konsekvensen, at fremtidige indtægter er lige så meget værd som indtægter nu og her.

Dette forstærker ovennævnte tendens, fordi det antages, at de digitale virksomheder, der ikke tjener penge i dag, vil opnå høje fortjenstmarginaler i fremtiden. Oven i dette kommer så, hvad man i aktiemarkedet kalder momentumeffekten, nemlig det forhold, at det på kort sigt kan betale sig netop at købe de aktier, som er steget mest. Vi er tæt på en digital aktieeufori, som skyldes sammenfaldet af en stærk digital omstilling i erhvervslivet, der forstærkes af coronakrisen, kombineret med fokus på vækstaktier, som styrkes af nulrenter og momentumeffekter. Dette forklarer, at FANG-aktierne igen stiger og har aktienøgletal, der er tæt på det, vi så under dotcom-boblen. Det er umuligt at forudsige, hvor længe det fortsætter. Men medmindre de pågældende virksomheder på et tidspunkt kan tjene rigtigt cash-flow og udbetale udbytter, bliver det en eufori, som får en brat afslutning.

Aktiemarkedet har evnen til at fange alle væsentlige trends i samfundet og økonomien på godt og ondt. Det gælder særligt i disse år, hvor omvæltningerne i global økonomi er betydelige. De næste år vil formentlig derfor blive præget af fortsat store udsving på aktiemarkedet. Som langsigtet investor er det nok klogest at fastholde en aktieandel i porteføljen tæt på det målepunkt, som man har afstemt med den risikovillighed, som man nu engang har. Samtidig er det klogt at sikre sig en pæn likvid reserve. Det er langt fra sikkert, at det finansielle uvejr er drevet over.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.