Er coronakrisen i aktiemarkedet fuldt forstået?

Er coronakrisen i aktiemarkedet fuldt forstået?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Global økonomi står i en fortsat meget alvorlig krise. Krisen er global, den rammer vores sundhed og livskvalitet, den rammer vores økonomiske kraftcenter (privatforbruget), og måske kan den også ramme vores finansielle infrastruktur, som er selve ”limen”, der i hverdagen får en global økonomi til at hænge sammen.

Overalt i verden har regeringerne søgt at bekæmpe den globale virusepidemi ved en omfattende og ufattelig dyr nedlukning. Samtidig har vi set et priskollaps i oliemarkedet, hvortil kommer, at vi i udgangssituationen var i en periode af verdenshistorien med historisk lave renter og det, nogle vil kalde en ”pumpet global økonomi”. Alle beslutningstagere, investorer og økonomer håber lige nu (6. april) på en kort recession efterfulgt af en hurtig tilbagevenden til normal global vækst. Men hvad er sandsynligheden egentlig for, at dette sker? Og hvilke risici møder vi, inden vi når dertil?

Jeg har ikke i min tid i finansverdenen, der startede i 1985, oplevet en situation, der var så alvorlig og så kompliceret at vurdere. Finanskrisen i 2008 var kritisk, men mere enkel at vurdere og, viste det sig, også muligt at reparere. Heldigvis betød finanskrisen tilmed, at man både i USA og EU brugte meget politisk energi og lovgivningskraft på at styrke banksystemet. Vi har i dag en finansiel sektor og et banksystem, der er mere modstandsdygtigt over for recessioner og økonomiske udsving end nogensinde siden 2. verdenskrig. Derfor er dette ikke en finanskrise, og det vil næppe heller blive til noget sådant.

De seneste uger er aktiemarkedet steget med cirka 20 pct. fra lavpunktet, og det globale aktieindeks ligger i dag kun 15 pct. lavere, end det gjorde ved årets start. Med andre ord mener hovedparten af verdens investorer dømt ud fra deres børshandelsadfærd, at denne coronakrise er mulig at indkapsle, og at de mange økonomiske og finansielle pakker, som er gennemført i USA og EU, vil kunne modvirke den negative forbrugseffekt fra nedlukningerne og fra forbrugernes nye påpasselighed. Aktiemarkedet mener tilsyneladende også, at digitale virksomheder og digitale platforme vil dominere forbrugernes adfærd, i hvert fald er aktier i disse kategorier ikke faldet i værdi, og eksempelvis er Amazonaktien ikke faldet i år. Der er også en sikker forvisning i aktiemarkedet om, at sundhedssektoren vil fortsætte sin vækst (sundhedsaktier er kun faldet med 10 pct.), mens man har opgivet de traditionelle sektorer, hvor bankaktier og energiaktier ligger omkring 30-40 pct. under niveauet ved årets start.

Status for Covid-19

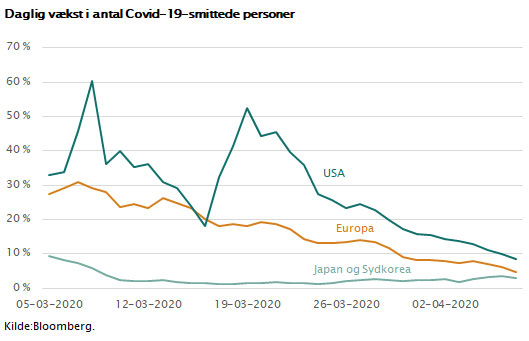

Udviklingen for epidemien følger nogenlunde det mønster, som viruseksperterne har forudsagt. Det vigtigste nøgletal er den daglige vækst i antallet af nye Covid-19-tilfælde. I figuren er vist, at denne vækstrate i Asien faldt til tæt på 0 pct. Vi ved, at den nu i Europa er faldet fra 25 pct. til 5 pct. Vi ved, at den i USA er ved at komme under kontrol og nu er under 10 pct.

Det er lykkedes at undgå sammenbrud i sundhedssystemerne, hvilket er meget positivt. Men det er stadig uvist, hvor lang tid det tager at genåbne økonomierne og få forbrugerne til igen at efterspørge varer og service som normalt. Og endnu mere vigtigt: Kan vi undgå et nyt andet udbrud, når det bliver hverdag igen? Ifølge viruseksperterne vil virus jo før eller siden spredes, så måske er en strategi med at lukke Danmark ned decideret uklog? Det eneste, vi reelt ved, er, at vi succesfuldt kan bremse væksten i virusspredningen, men de andre spørgsmål står stadig ubesvaret.

I Kina, Sydkorea og Japan er virussmitten bremset helt op, men ellers er få ting, som de plejer at være. Produktionen kører planmæssigt, men forbrugerne udebliver. Forbrugeradfærden er ændret, og eftersom forbrugerne står for mere end 50 pct. af al produktefterspørgsel, så har dette en næsten uoverskuelig betydning for vækst og BNP. Vi ved også fra historiebøgerne om den store virusepidemi i 1918, at den varede i 12 måneder, og at den kom i tre store bølger. Vi ved også, at forbrugerne er virkelig bange for virusepidemier, og vi ved, at politikere, uanset politisk ståsted, vil reagere på denne frygt i befolkningerne.

Så derfor må vi forberede os på meget nyhedsstøj, svære politiske dilemmaer og yderligere opbremsninger i forbrugsefterspørgslen. Alt sammen forhold, som en markedsøkonomi har svært ved at absorbere.

USA er nu for alvor ramt økonomisk

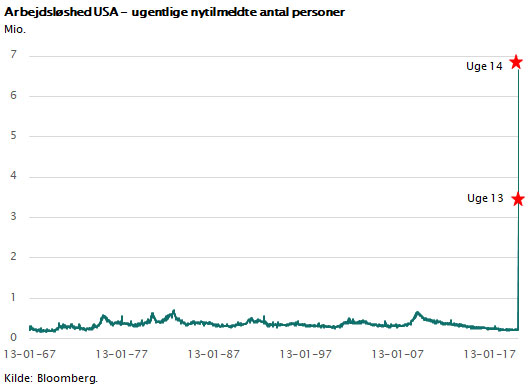

Den amerikanske økonomi er mere markedsorienteret og dynamisk end den europæiske. I takt med at smitten har bredt sig i USA, og nedlukningen som følge heraf igangsat, er økonomien blevet ramt meget hårdt. Det kan tydeligt aflæses i antallet af ugentlige nytilmeldte ledige. Lige siden 2. verdenskrig har der aldrig været en uge med mere end 800.000 nytilmeldte ledige. I de seneste to uger er der tilmeldt først 3,3 mio. i den ene uge og derefter 6,6 mio. i den anden uge.

Det forventes nu, at selve BNP-væksten i amerikansk økonomi bliver minus 30 pct. i andet kvartal. En uhørt rekord. I Tyskland og Sydeuropa forventes væksttallene at blive på samme niveau. Dermed er den økonomiske recession, som er skabt af virusspredningen og nedlukningen af de store økonomier, langt kraftigere end den recession, som finanskrisen skabte. Vi taler om en global recession af en styrke på to gange det, vi var vidne til i 2009. Samtidig er det sværere at vurdere, hvornår den slutter, og hvorvidt den efterlader sig varige spor i forbrugeradfærden.

Emerging markets vil også blive ramt

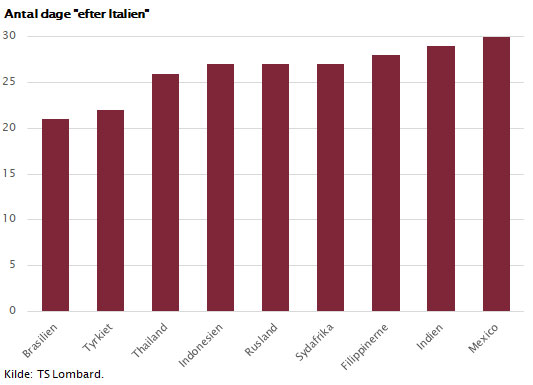

Der har ikke været så meget fokus på de mange emerging markets-lande. For global økonomi er de både store og vigtige. De bliver også ramt af virus, men de er lidt bagud i virusspredningen. Figuren viser, hvor mange dage der er i afstand mellem tidspunktet for, hvornår første sygdomstilfælde blev konstateret i Norditalien (kommet fra de mange tilrejsende kinesere), og til virus blev konstateret i emerging markets-landene.

Vi ved derfor, at Brasilien i dag er der, hvor Italien var for 20 dage siden, og at Mexico er der, hvor Italien var for 30 dage siden. Med andre ord vil disse lande blive ramt hårdt i løbet af de næste tre uger. Hertil kommer, at emerging markets-landene har svage sundhedssystemer og svag infrastruktur. Derfor kan epidemierne i disse lande blive voldsomme og økonomisk set meget skadelige. Yderligere forværret bliver deres økonomiske situation af, at de har svært ved at tiltrække kapital og har svært ved at få råd til de penge- og finanspolitiske tiltag, der skal til for at afbøde problemerne. Man skal derfor nok være opmærksom på, at denne landegruppe kan blive den, økonomisk set, hårdest ramte af alle.

De økonomiske og finansielle hjælpepakker

Et lyspunkt i denne alvorlige globale krise er, at regeringer og centralbanker i de store lande har grebet ind med en hastighed og en styrke, der ikke før er set. I løbet af en uge besluttede både Den Europæiske Centralbank, ECB, og den amerikanske Fed at tilføre likviditet, sikre bankerne udlånsmuligheder og i øvrigt købe obligationer i markedet. Den Europæiske Centralbank tilkendegav dette med ordlyden, at de ville opkøbe obligationer ud fra devisen: ”Whatever it takes”, og at det også denne gang inkluderede græske obligationer. Den amerikanske centralbank besluttede at sænke renten til 0 pct. øjeblikkeligt og samtidig, at de ville købe obligationer af enhver art i ubegrænsede mængder. Dette er i krisesituationer helt afgørende, fordi investorer, der gribes af panik, næsten altid ønsker at sikre sig kontanter. Når centralbankerne køber alle de obligationer, som kommer til salg i markedet, betyder det nemlig, at alle investorer kan få præcis de kontanter, de har brug for. Dermed undgås finansiel panik.

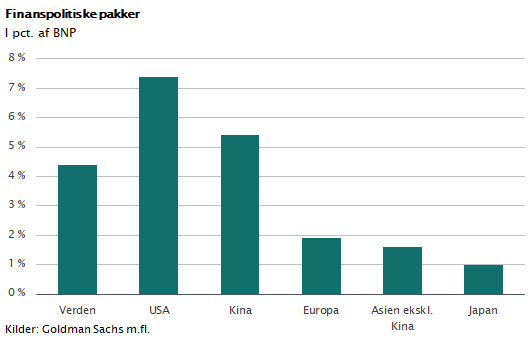

Samtidig med dette er der iværksat finanspolitiske tiltag i alle større lande. Hjælpepakkerne er generelt større og gennemført hurtigere, end vi så under finanskrisen. I figuren er størrelsen af de enkelte landes finanspolitiske pakker opgjort, idet der er set bort fra hjælp med momsudskydelse og låneordninger.

Den amerikanske indsats og udpumpning af købekraft til befolkningen er historisk stor. Den udgør omkring 7 pct. af BNP, hvilket er næsten det dobbelte af det, man gjorde under finanskrisen. Den blev gennemført lynhurtigt og med støtte fra både demokrater og republikanere. I Europa har vi set samme mønster. Det er ikke EU, som står bag den økonomiske politik, men de enkelte lande. Tyskland er gået forrest med 4 pct., og i gennemsnit har de store EU-lande tilført omkring 2 pct. af BNP i form af finanspolitik. I Danmark er vi klart bagud og har indtil videre besluttet tiltag, der tilsammen tilfører omkring 2 pct. til de ramte erhverv. I Asien ligger Kina højest med 5 pct., mens Japan og de øvrige lande i regionen ligger på europæisk niveau. Fælles for næsten alle lande er dog, at man tilkendegiver at ville gennemføre yderligere tiltag, hvis påkrævet.

Skal man uddele karakter til parlamenter og centralbanker for den økonomiske politik, der er gennemført, må det blive til et 10-tal i gennemsnit. Hvis demokraterne og republikanerne i USA fortsætter deres enighed, kan USA endda komme helt op på et 12-tal, mens Danmark på en god dag ligger til et 8-tal efter gammel skala.

Den gode nyhed er, at verden gennemsnitligt set har gennemført en finanspolitik, der skaber købekraft på næsten 5 pct. af globalt BNP. Hvis man regner på dette, vil det være nok til at dæmme op for den tilbagegang i det private forbrug, som nedlukningen i andet kvartal har skabt. Den del af det private forbrug, som falder bort, udgør cirka 20 pct. af den totale efterspørgsel på globalt plan. Hvis vi kan nøjes med en nedlukning i et kvartal, svarer det til et hul i verdens BNP på 5 pct., hvilket er præcis det, som finanspolitikken, som beskrevet, erstatter.

En oliekrise dukkede pludselig op

I virkeligheden er det ikke så overraskende, at vi også har fået en oliekrise. Markedet for fossiler er på langt sigt truet – og skal reduceres. Indtil coronakrisen var efterspørgslen på olie stigende, og olieprisen havde lagt sig omkring 50 dollar pr. tønde. Det sluttede brat. Hovedårsagen er, at olieefterspørgslen følger udviklingen i BNP, og her er der tale om et kraftigt fald. Olielandene kan ikke blive enige om, hvem der skal nedsætte produktionen. De amerikanske skiferolieproducenter, der i dag er verdens største producenter af olie, fortsætter deres produktion. De er heldigvis ikke med i et kartel.

Til gengæld er kartelaftalen i OPEC ustabil, og samtidig kan OPEC og Rusland ikke blive enige om begrænsning af olieproduktionen. Resultatet er en åben priskrig mellem Saudi-Arabien og Rusland med det resultat, at olieprisen ikke længere er på 50 dollar, men derimod omkring 25 dollar pr. tønde. Det giver bedre købekraft til alle de lande, som importerer olie, men det giver samtidig finansiel krise hos olielande og olieproducenter i hele verden. Det giver en negativ impuls til den globale efterspørgsel efter forbrugsvarer og investeringer, fordi de olielande, som taber indtægter, sætter deres forbrug kraftigt ned, mens de lande, som har en gevinst, opsparer den.

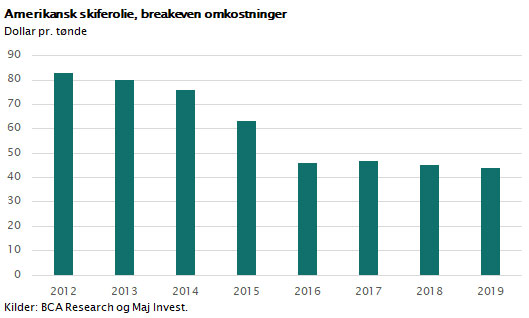

På et tidspunkt får vi formentlig en tilpasning i markedet. De mange skiferolieproducenter i USA er lige nu ramt af den lave oliepris. De har store omkostninger ved skiferolieproduktionen, normalt på mere end 40 dollar pr. tønde. Med den nuværende lave oliepris vil det føre til en hurtig tilpasning. Mange vil gå konkurs eller lukke ned for produktionen, og vi får derfor en gradvis tilpasning af udbuddet på oliemarkedet. Det betyder, at bunden for olieprisen nok er tæt på de 20 dollar, som vi ramte i forrige uge.

For langsigtede investorer

For den langsigtede investor med en tidshorisont på mere end fem år, vil de næste 3-6 måneder give gode købsmuligheder i aktiemarkedet. Mit råd vil være, at man skynder sig langsomt. Der er fortsat mange usikkerhedspunkter, og den krise, vi ser, er efter min mening ikke fuldt forstået af markedet. Vi har at gøre med en fundamental usikkerhed, som ikke kan opgøres præcist eller tidsbestemmes. Der kan komme flere virusbølger, og der kan blive gennemført nye nedlukninger, og der er risiko for beslutningsfejl i global økonomi. På langt sigt er aktieinvesteringer attraktive i en verden med meget lave renter, og en verden, hvor alle væsentlige lande ønsker at støtte markedsøkonomien og den private foretagsomhed. Hertil kommer, at det er meget betryggende at se, hvor hurtigt og hvor præcist både finanspolitik og pengepolitik er taget i anvendelse i Kina, Japan, EU, UK og ikke mindst USA. Hvis det fortsætter, får vi hverken finanskrise eller depression, men alene en hård recession og derefter en global økonomisk vækst, som kommer tilbage på sporet i 2021.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.