Finansielle bølgeskvulp forude

Finansielle bølgeskvulp forude

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Vi har netop passeret 10-årsdagen for et af de største kollaps på Wall Street. Det 85 år gamle og hæderkronede firma Bear Stearns kom i akut likviditetskrise den 14. marts 2008 og blev tvunget til at optage et kriselån hos den amerikanske centralbank.

To dage senere blev selskabet tvangsovertaget af J.P. Morgan for 2 dollar pr. aktie. Kun tre måneder før dette skete, handlede den samme aktie til 93 dollar, og i årene forud var Bear Stearns tre gange blevet kåret som finanssektorens mest veldrevne selskab. I de efterfølgende seks måneder af 2008 skete der et gradvist stemningsskifte i den globale finanssektor, og i september måned gik Lehman Brothers i betalingsstandsning, og finanskrisen var en realitet.

Status 10 år efter finanskrisen

Her 10 år efter ser verden anderledes ud. Finanssektoren har både solvens og likviditet. Og regelstramninger har gjort, at letsindige udlånsforretninger ikke kan gennemføres i de store regulerede banker. I dag er det derfor ikke de vestlige banker, som står for gældsopbygningen. Det er statskasserne, der optager store lån i obligationsmarkedet, og det er investorerne, der deltager direkte ved at købe virksomhedslån indpakket som high yield-virksomhedsobligationer eller unoterede ”lånepakker”. Det er ikke længere Europa, der står i spidsen for gældsætningen, men derimod Kina og Japan, der fører an. På det seneste har USA via betydelige skattelettelser igangsat en ny bølge af statslig gældsætning. Mere om det senere i artiklen.

Trump udgør den største bekymring

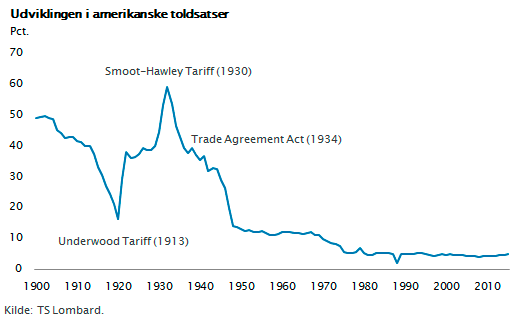

Det aktuelt mest bekymrende er dog præsident Trumps iværksættelse af importtold og handelsbarrierer. Den forventede reaktion fra EU og Kina var naturligvis at svare igen med samme type tiltag, heldigvis uden at skærpe konflikten. Trump evner ikke at forstå, at international frihandel forbedrer arbejdsdelingen og skaber vækst og velfærd til alle deltagende lande. Lige siden anden verdenskrig har global økonomi haft en historisk set helt usædvanlig vækstperiode. Dette skyldes blandt andet de mange frihandelsaftaler, som har fjernet handelsbarrierer og nedsat importtoldsatser til det laveste niveau nogensinde.

Den fremgang i global vækst, vi har oplevet de seneste tolv måneder, skyldes, at investeringer og privatforbruget fortsætter deres vækst både i USA, Europa og Kina. Det er en traditionel såkaldt cyklisk vækstfremgang, der nok har endnu 1-2 år at løbe på. Det globale vækstniveau er bedømt ud fra IMF’s opgørelser steget fra 3,2 pct. til 3,4 pct. målt i dollar.

USA har midt i denne fremgang iværksat historisk store skattelettelser og samtidig ladet de offentlige udgifter stige. Dette betyder, at det amerikanske statsunderskud i de kommende år vil stige med 300-400 mia. dollar årligt svarende til 2 pct. af BNP pr. år. Der ligger således en betydelig vækstimpuls forude, som måske kan sikre, at den økonomiske vækstkonjunktur i USA kan fortsætte helt ind i 2020. De geopolitiske konflikter i Syrien og Nordkorea samt de stigende uenigheder mellem Kina og USA om samhandelsvilkår vil ikke i sig selv ændre på dette billede, medmindre de kommer ud af kontrol. Det gør de næppe, da meget jo tyder på, at det for Trump mest er et udtryk for personlig markedsføring.

Sådan fungerer global økonomi

Mere bekymrende er det, at optimismen blandt finansielle investorer synes at være ude af trit med nogle af de underliggende fundamentale økonomiske trends. Særligt to forhold, som kan påvirke børsmarkederne markant, synes at være glemt eller overset.

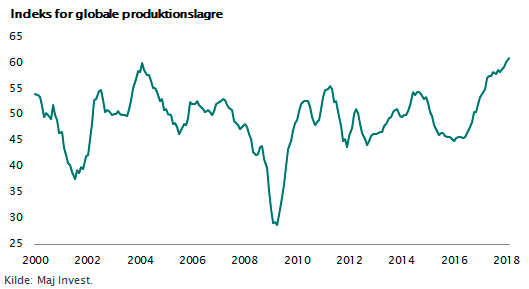

Det ene forhold relaterer sig til forståelsen af, hvordan global økonomi i dag fungerer. Den globale produktion, også kaldet supply chain, følger et mønster, der bevæger sig cyklisk med næsten forudsigelige udsving. Vi har netop været igennem en periode med opbygning af betydelige globale lagre. Efter dette kommer altid en periode med reduktioner i lagrene, og det giver sig udslag i faldende produktion.

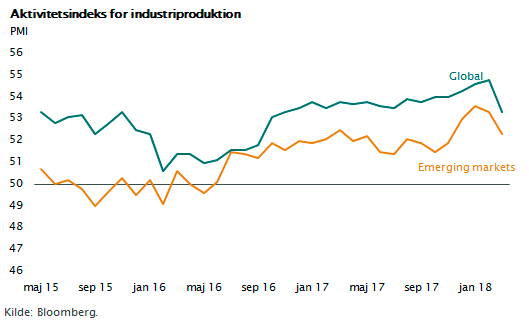

Figurerne nedenfor viser talserier, der dels tydeligt viser, at vi står på en ”lagertop” (figur 2), og dels viser, at den globale produktion målt ved PMI-tallene allerede er undervejs med et betydeligt fald (figur 3). Det er ikke udtryk for recession og økonomisk krise, men derimod en helt forudsigelig global lagertilpasning, vi står overfor. Sidste gang, vi havde en tilsvarende lagertilpasning i begyndelsen af 2016, troede mange, at det var starten på recessionen. Aktiemarkedet faldt dengang med mere end 10 pct. Når lagerreduktionerne i de kommende seks måneder slår igennem i konjunkturtallene, kan det give betydelig frygt for, at det økonomiske opsving er slut. Men husk: Det er ikke slutningen på det globale økonomiske opsving - det er en helt sædvanlig produktionstilpasning.

Det andet forhold relaterer sig til den europæiske pengepolitik og rentedannelse. Her er betydelige ændringer på vej; ændringer, som kan sætte enkelte eurolande under pres. ECB holder fortsat den europæiske styringsrente nede på minus 0,4 pct. på trods af, at den økonomiske fremgang nu er solid med vækstrater helt på niveau med USA omkring 2,5 pct. p.a., og på trods af at inflationen nu er på vej op blandt andet under indtryk af pæne lønstigninger i det største euroland nemlig Tyskland. ECB har også fortsat sine QE-programmer og køber stadig obligationer for 30 mia. euro hver måned. Men alt dette kommer til at ændre sig.

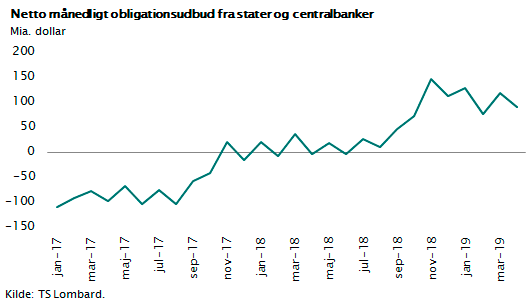

Gradvis nedtrapning af QE-opkøb

I figuren er vist, hvordan det nu forventes, at ECB m.fl. i efteråret gradvist standser deres QE-opkøb. Derefter bliver situationen, at de store centralbanker i verden, Fed, ECB, Bank of England og Bank of Japan vil blive nettosælgere af obligationer. Dels fordi statsunderskuddene fortsætter, og endda stiger i USA, og dels fordi, der nettosælges fra de obligationsbeholdninger, som blev opbygget under QE-programmerne. Der er ingen tvivl om, at det vil kunne presse de globale og europæiske obligationsrenter op, ikke store rentestigninger, men måske stigninger på 1-2 pct. over en periode på tre år.

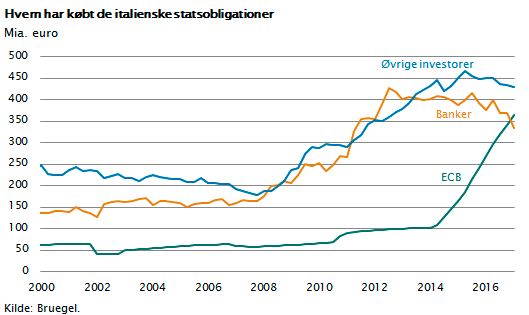

Det vil kunne blive særdeles mærkbart i Italien. Landet har den største statsgæld i EU målt i forhold til BNP. Gælden udgør nu 120 pct. af BNP. Under den sydeuropæiske krise i 2010-2012 var det meget svært at finde købere til de mange nyudstedte italienske statsobligationer, og dette forhold skærpede krisen. Først da ECB begyndte at opkøbe sydeuropæiske obligationer, blev det finansielle kaos i Sydeuropa løst.

Som det fremgår af figuren, er ECB derfor blevet den største investor. ECB har siden 2013 været den største (eneste) køber af italienske statsobligationer og ejer omkring 35 pct. af alle de obligationer, der er udstedt. Når dette ophører på et tidspunkt i nær fremtid, måske allerede i efteråret, skal den italienske rente finde sit nye balancepunkt. Det kan meget let give anledning til finansielle spændinger og betydelig uro i det sydeuropæiske obligationsmarked.

Langsigtede investorer

Som langsigtet investor skal man så vidt muligt se igennem dette. Man bør tilrettelægge sin portefølje således, at risikospredningen er gennemtænkt. Dvs. mindst 20 aktier enten direkte eller via en investeringsforening. Aktieandelen kan man fastholde på det langsigtede målepunkt. Der er ikke mange alternativer til at investere i aktier. De globale virksomheder har fremgang i omsætning og indtjening, hvorfor de fortsat er attraktive sammenlignet med statsobligationsrenten.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.