The Big Picture-møderne har trukket fulde huse i hele landet. Vi takker for den store interesse for møderne. Hvis du ikke nåede at få en plads, kan du se hele Jeppe Christiansens oplæg The Big Picture her.

Sidste chance for at deltage er i Herning den 9. november. Læs mere og tilmeld dig.

![]()

Få korte updates om udviklingen i global økonomi. Følg Jeppe Christiansen på Twitter under navnet @jeppe_majinvest.

Fremgang overalt

Fremgang overalt

Af Jeppe Christiansen

Adm. direktør for Maj Invest

De finansielle markeder følger den trend, som materialiserede sig allerede i begyndelsen af året. Stabil vækst, lave renter og masser af likviditet. Dette er opskriften på stigende børskurser, og sådan er det også gået.

Amerikansk politik er desværre blevet en slags realityshow, men heldigvis er der i den amerikanske kongres mange fornuftige politikere, der sørger for, at kun gennemarbejdede forslag går igennem. Af den grund er Trumps mange hurtige forslag ikke blevet til noget, men i stedet bliver det fundamentale økonomiske kræfter, der styrer USA’s økonomi. Og økonomien er mere stabil end nogensinde siden Anden Verdenskrig. Helt afgørende for opsvinget har været, at centralbankerne verden over sikrer lave renter og rigelig likviditet. Samtidig sikrer den globale konkurrence, at inflationen holdes i ro, ligesom konkurrencepresset giver virksomhederne behov for at effektivisere og reducere omkostninger ved brug af ny intelligent software og effektiv e-handel. Så selv i den nuværende situation, hvor den globale vækst er 3 pct. og inflationen i gennemsnit 2 pct., vokser indtjeningen i mange globale koncerner med langt mere end 5 pct.

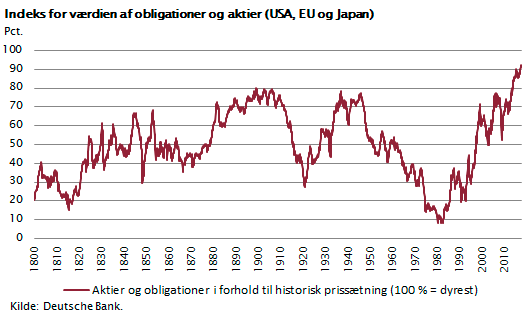

Dette giver på en og samme gang stabilitet og solid fremgang i indtjeningen. Og dette er forklaringen på, at vi ser stigende aktiekurser og fortsat høje obligationskurser. Næsten alle værdipapirer og investeringskategorier stiger. Figuren er en grafik fra Deutsche Bank, der viser udviklingen i et indeks for gennemsnitlig værdiansættelse på alle aktier og obligationer, der handles i Nordamerika, Europa og Japan. Grafikken viser tydeligt, at vi er på det højeste niveau nogensinde, og dette gælder i øvrigt også for ejendomspriserne i de samme lande.

Det betyder ikke nødvendigvis, at børskurser og ejendomspriser ikke kan stige mere, fordi den helt afgørende forklaring på stigningerne er, at alle verdens styringsrenter er fastsat på et historisk lavpunkt. Der findes faktisk historisk dokumentation for udviklingen i renterne i det meste af verden lige siden 3.000 år før Kristus. Jeg kan henvise til bogen ”A History of Interest Rates” af Sidney Homer og Ricard Sylla. Vi har opgørelser over renteniveauet fra det gamle Egypten, det antikke Grækenland, Romerriget, Middelalderen samt Det Britiske Imperium, og vi har også noterede obligationskurser fra hele den 500-årige periode, hvor der har været handlet obligationer på Europas børser. Man kan derfor med sikkerhed konstatere, at der aldrig i disse 5000 år har været så lave renter, som dem vi ser i disse år.

Disse lave renter, høje obligationskurser, er ikke et udtryk for en prisboble. De høje kurser er ikke skabt af euforiske obligationsinvestorer, men derimod skabt af en bevidst politik fra centralbankernes side. De har nemlig eneretten til at trykke pengesedler og give kredit til banksystemet, hvorfor centralbankernes ledelser helt alene kan beslutte sig for styringsrenternes niveau, ligesom de frit kan opkøbe alle de obligationer, de ønsker, via QE-programmer og dermed udøve betydelig indflydelse på obligationernes handelskurser og den effektive obligationsrente.

Derfor kan man ikke sige, at obligationsmarkedet er i en prisboble. Det er en pengepolitisk beslutning fra centralbankernes side, der har bragt os derhen, hvor vi er i dag.

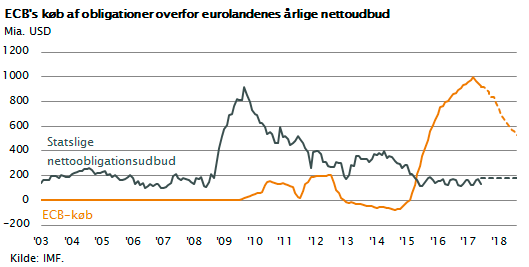

Den amerikanske centralbank besluttede i begyndelsen af oktober måned at påbegynde salget af de mange obligationer. Til at starte med vil man nedbringe med 6 mia. dollar månedligt for derefter gradvist at forøge nettosalget til 50 mia. dollar månedligt. Dette skal sættes i forhold til Feds opkøbte beholdning, som er på 4500 mia. dollar. Den Europæiske Centralbank besluttede i sidste uge at nedsætte sine opkøb fra 60 mia. euro månedligt til 30 mia. euro månedligt. ECB har indtil nu opkøbt for 5100 mia. euro. Så det tager lang tid, før dette slår igennem som rentestigninger. Faktisk er det i starten modsat. Der er stadig nedadgående pres på obligationsrenterne, fordi ECB køber for 30 mia. euro månedligt, mens det månedlige nyudbud af obligationer er på 10-15 mia. euro. Dette er søgt illustreret i figuren nedenfor.

Når renterne er tæt på 0 pct., er det jo indlysende, at børsnoterede aktier, som giver årlige udbytter på 3-4 pct., er attraktive. Selv virksomheder, der ikke vokser og ikke forøger indtjeningen, men bruger det årlige overskud til udbyttebetaling, er på langt sigt bedre investeringer end statsobligationer, fordi de ved de nuværende renteniveauer giver et udbytte, der er større end renten. Det eneste, som derfor kan ødelægge den nuværende udvikling på aktiemarkederne, er en global recession, som jo typisk rammer vækst, toplinje og indtjening i virksomhederne.

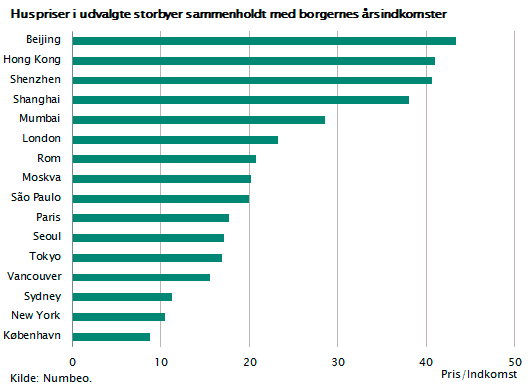

Så længe den globale vækst er stabil, er ejendomme også attraktive investeringer. Overalt i verden er ejendomspriserne, særligt i storbyer, hvor folk gerne vil bo, steget markant. Mest voldsomt ser det ud i Asien, hvor man både har lave renter og stigende lønniveauer. Man har det, som kan kaldes ”det bedste af alle verdener” for boligpriserne: stigende lønninger, stor opsparing, lave renter og udlånsvillige banker. Det er normalt den sikre opskrift på et forløb med høje boligpriser og en efterfølgende finanskrise. I figuren er boligprisernes niveau sat i forhold til folks indkomster. I en traditionel forsigtig bank vil man sjældent godkende lån til boligkøbere, hvis boligens pris overstiger årsindkomsten med mere end 5-8 gange. Bemærk derfor, at boligpriserne i flere kinesiske byer er på 40 gange årsindtægten for køberne. Boligpriserne i Kina udgør p.t. den mest alvorlige prisskævhed i verden. Bemærk i øvrigt også, hvor høje boligpriserne er i London, Rom og Moskva.

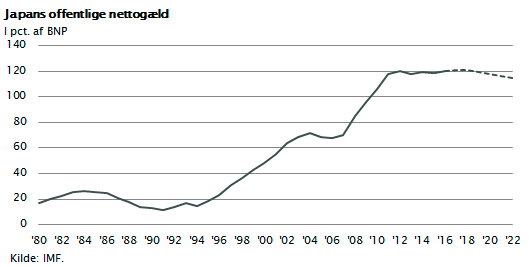

I Japan havde man i 1989 verdens højeste priser på aktier, obligationer og ejendomme. Det var den største prisboble nogensinde, som endda samtidig ramte alle de tre store investeringskategorier. Dette er ikke tilfældet i dag. Japan har ikke længere de højeste ejendomspriser, og aktierne er ligefrem billige i Japan med P/E-værdier under det historiske gennemsnit på 17. Dette skyldes formentlig, at mange investorer har forladt Japan pga. den lange finanskrise og den lave BNP-vækst. Mange investorer frygter fortsat Japans lave vækst og store gæld. Men måske er forbedringer på vej. Væksten er nu over 1 pct., og gældsætningen er måske ved at bremse lidt op. Figuren viser den statslige gæld i procent af BNP, og en lille forbedring synes på vej, selvom det er for tidligt at konkludere noget.

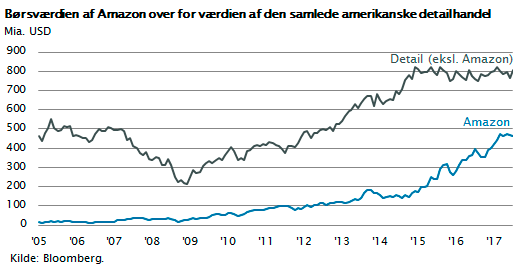

I USA er der til gengæld ingen tvivl om, at næsten alle investorer har ubegrænset tillid til de nye fremadstormende tech-virksomheder, som gør brug af internethandel og indfanger forbrugeren via appløsninger. Forrest ligger Amazon med en markedsværdi på nu 528 mia. dollar. Virksomheden har en indtjening på godt 1,9 mia. dollar i de seneste 12 måneder. Dermed er P/E-værdien for aktien på omkring 270. Mere bemærkelsesværdigt er det, at Amazons omsætning vokser med omkring 30 pct. årligt, uden at indtjeningen følger med. Overskuddet var året før på 2,1 mia. dollar, så der er tilsyneladende tale om et fald på 10 pct. i indtjeningen. Som det fremgår af figuren, er markedsværdien for Amazon alligevel på 528 mia. dollar, mens værdien af samtlige børsnoterede virksomheder inden for detailhandel i USA er på omkring 800 mia. dollar. I denne øvrige gruppe af virksomheder indgår bl.a. Walmart, der har en omsætning på næsten tre gange det niveau, Amazon ligger på.

Som før skrevet er dette et tydeligt tegn på, at aktiemarkedet er kommet ind i den sidste fase, inden et toppunkt nås. Når alle investorer tror, de ved, hvem der ”vinder”, og køber disse aktier uden tanke på værdiansættelsen, så er vi kommet tæt på en aktietop. Men husk, der kan sagtens gå yderligere to år, før vi når denne aktietop, fordi renterne er så lave, og alternativet til aktier ikke rigtigt er til at få øje på. I en langsigtet portefølje skal man derfor fortsat have en pæn aktieandel, og bedst er det, hvis man holder sig til de traditionelle aktier, som er lidt billigere end de nye vinderaktier.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.