Økonomisk overblik

Økonomisk overblik

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Sommeren har på mange måder været begivenhedsrig. Macron vandt i juni måned præsidentvalget i Frankrig og fik mandat til at reformere landet. USA’s centralbankchef Yellen udtalte i juli, at vi ikke får flere finanskriser i hendes levetid.

Den europæiske konjunktur fik samtidig yderligere momentum med vækst omkring 2 pct. Grækenland solgte for anden gang siden finanskrisen statsobligationer for 3 mia. euro i markedet. IMF udsendte deres økonomiske juli-update, som viste stabil økonomisk fremgang. Og endelig kan vi nu konstatere, at Trump sandsynligvis næppe laver alvorlige ulykker, fordi han konstant er beskæftiget med at rette op på egne fejl og i øvrigt gradvist undergraver sin indflydelse på amerikansk politik.

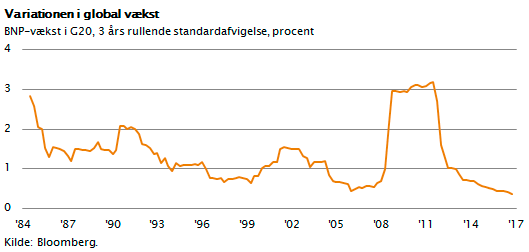

Den globale vækstrate ligger helt stabilt omkring 3 pct., og også den globale inflation ligger helt stabilt omkring 2 pct. I figuren er vist, hvor meget verdens BNP-vækst varierer over tid. Det er tydeligt, at væksten, efter voldsomme udsving under finanskrisen, er mere stabil end nogensinde. Det betyder reelt, at de store globale virksomheder også oplever mere stabilitet i deres toplinje, og når vi kombinerer det med de lave og stabile renter, vi ser overalt i verden, så smitter det af på aktiemarkedet.

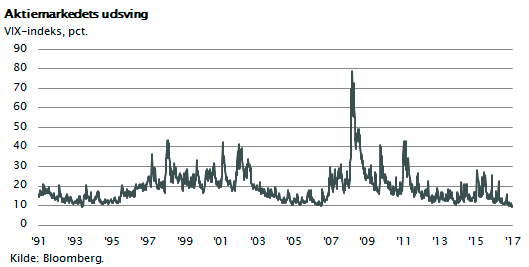

Aktieinvestorerne tror på global stabilitet, og derfor beholder de deres aktieporteføljer. Dermed bliver udsvingene på aktiemarkederne historisk lave. Det sidste er et forhold, som mange analytikere er opmærksomme på. Det såkaldte VIX-indeks, der angiver, hvor store udsving man ser på aktiemarkedet, er nemlig særdeles lavt.

Under finanskrisen i 2008 var dette VIX-indeks på 80 pct. Efter gennemførsel af de økonomiske redningspakker m.v. faldt indekset til 20 pct. I dag ligger indekset på 10 pct., og det har i løbet af denne sommer været nede på 9,5 pct. Forklaringen på dette fald er formentlig, at der er stor stabilitet i den underliggende globale vækst som vist i figur 1. Men husk, man skal som investor altid være særligt opmærksom og forsigtig, når markederne er så stabile. Når alle investorer er enige og samtidig mener, at verden er stabil og forudsigelig, kan selv små negative overraskelser få stor markedseffekt. Alt tyder på økonomisk og finansiel stabilitet de næste 12 måneder, men uforudsete hændelser (f.eks. i relation til Nordkorea eller Qatar) vil kunne ramme markedet hårdt.

Risikoindikator: Gul

Dette er selve årsagen til, at vi i Maj Invest har ændret vores risikoindikator fra grøn til gul. Det var i øvrigt den verdenskendte økonom Hyman Minsky, som netop observerede, at finansiel stabilitet, lave risikopræmier og enighed blandt investorerne skaber fundamentet for nye finansielle kriser. Finanskrisen i 2008 understregede tydeligt hans pointe, fordi finansmarkederne både var stabile og positive, lige indtil finanskrisen pludselig ramte markedet.

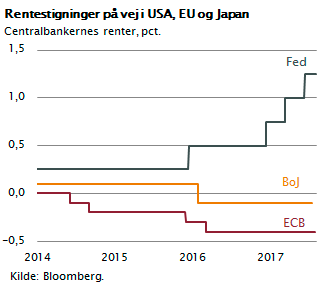

En af de aktuelt tydelige trends blandt investorer er forventningen om rentestigninger. Europa oplever stigende vækst, og næsten alle lande er i økonomisk bedring. Væksten i EU er nu omkring 2 pct., hvilket næsten er på niveau med den amerikanske vækst. Når økonomierne er i stabil vækst, og beskæftigelsen stiger, vil inflationen pege opad, og renten vil før eller siden følge med op. Det er ikke sket endnu, men det er tydeligt undervejs. I USA begyndte man denne rentestigningsproces allerede i december 2015, men endnu er den korte rente kun steget til ca. 1 pct.

En af de aktuelt tydelige trends blandt investorer er forventningen om rentestigninger. Europa oplever stigende vækst, og næsten alle lande er i økonomisk bedring. Væksten i EU er nu omkring 2 pct., hvilket næsten er på niveau med den amerikanske vækst. Når økonomierne er i stabil vækst, og beskæftigelsen stiger, vil inflationen pege opad, og renten vil før eller siden følge med op. Det er ikke sket endnu, men det er tydeligt undervejs. I USA begyndte man denne rentestigningsproces allerede i december 2015, men endnu er den korte rente kun steget til ca. 1 pct.

I Europa og Japan er processen stadig ikke gået i gang, men større pengepolitiske justeringer er på vej. I USA taler man om yderligere rentestigninger, og man overvejer i den amerikanske centralbank, Fed, hvordan man skal komme af med de mange obligationer, som Fed har købt for at holde renterne nede. I ECB er renten stadig -0,4 pct., og man køber fortsat obligationer via såkaldte QE-programmer. Hver måned købes for astronomiske 60 mia. euro. Men ændringer er på vej. Investorerne forventer nu, at ECB i efteråret vil annoncere en slutdato for disse opkøb, og spørgsmålet er: Hvem skal købe de mange obligationer? Hvornår vil ECB begynde at sætte renten op? Og hvor meget vil disse forventninger slå igennem i det store marked for realkredit- og virksomhedsobligationer?

Magnet på kapital

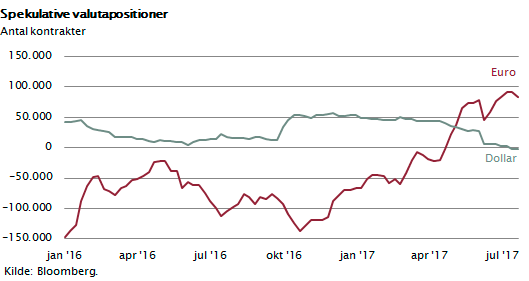

Det er denne forventning om ændringer i renterne, som påvirker valutamarkedet. Europa er ved at hale ind på USA, hvad BNP-vækst angår, og derfor har investorernes forventninger ændret sig. Når økonomien begynder at vokse igen, og renten stiger, virker det som en magnet på kapitalstrømmene i verden. Kapitalen søger igen mod Europa, fordi man som investor måske får højere renter, og fordi efterspørgslen på det europæiske marked stiger og giver virksomhederne bedre vækstbetingelser. Det tiltrækker investorer fra hele verden til eurozonen, og denne kapitalindstrømning får euroen til at stige. Bemærk, at euroen i løbet af årets første otte måneder er steget med mere end 10 pct.

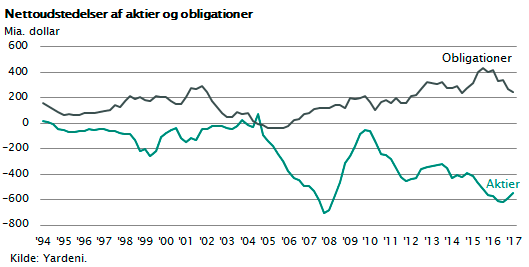

En god indikator for disse kapitalstrømme er de kortsigtede finansielle investorers positioner. Af figuren fremgår, hvordan de har ændret sig. Her er der et tydeligt forventningsskifte. Hvor man tidligere var overbevist om, at den amerikanske rente skulle stige hurtigt, og det ville trække dollaren op, er det nu næsten modsat. De fleste satser nu på, at den europæiske rente snart stiger, og at netop dette forhold vil trække euroen op. Der er langt flere, som køber euro, og dette har været med til at styrke euroen de sidste to måneder.

Euroen er undervurderet

Set i et lidt længere perspektiv er euroen stadig undervurderet. Handelsbalancen for EU-zonen er i stort plus, og de lave løn- og prisstigninger i alle årene siden finanskrisen har gjort EU meget konkurrencedygtig. Målt ved sammenlignelige prisindikatorer er prisniveauet i EU mindst 10 pct. under USA. Derfor vil både renterne, handelsbalancerne og det fundamentale prisniveau langsomt trække euroen yderligere op i værdi over de næste 1-2 år.

Tilbage står, at den økonomiske opgang, som startede lige efter finanskrisen, er intakt. USA og EU er de største økonomier i verden, og begge steder er væksten omkring 2 pct. Det betyder, at det mønster, vi har set i de internationale kapitalstrømme, fortsætter nogen tid endnu. Renterne er lave, og virksomhedernes indtjening vokser. Globaliseringen og konkurrencepresset holder inflationen i bund, selvom de solide konjunkturforhold tilsiger noget andet. Sammen med den europæiske og japanske centralbanks obligationsopkøb betyder det, at vi oplever stabile, lave renter. Verdens store investorer herunder pensionskasser, investeringsfonde og statslige fonde m.fl. forskyder derfor deres indkøb væk fra obligationer og over mod aktier.

Samtidig udsteder virksomhederne obligationer eller optager lån for at tilbagekøbe egne aktier. Denne trafik fortsætter så længe, vi har økonomisk stabilitet og lave renter. Derfor har den underliggende styrke i aktiemarkedet været massiv.

Spred risikoen - vi nærmer os toppen

Men vi kommer hele tiden nærmere toppunktet, og som investor skal man huske, at ingen kan se toppen, når man er på vej op, mens alle kan se toppen, når man bagefter er på vej ned. Derfor er det vigtig at sikre sig risikospredning i sin portefølje og også en god ide at hjemtage gevinster på nogle af de mange aktier, der har givet solide afkast de sidste fem år. Men globale aktier er stadig fornuftigt prisfastsat, og faktisk er mange såkaldte valueaktier blevet billigere de sidste seks måneder. Det betyder, at der som altid er muligheder i aktiemarkedet for den langsigtede, rationelle investor.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.