Verdens finansielle tilstand 10 år efter

Verdens finansielle tilstand 10 år efter

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Vi nærmer os 10-årsdagen for den episode, der markerede, at en finanskrise var undervejs. Den 9. august 2007 måtte den franske storbank BNP Paribas meddele, at den ikke kunne indløse andele i tre store pengemarkedsfonde, som havde investeret i amerikanske subprime-obligationer.

Før dette tidspunkt havde man ikke rigtigt hørt om begrebet subprime-obligationer. Øjeblikkeligt kom de europæiske pengemarkeder i vanskeligheder, og ECB måtte intervenere med 95 mia. euro for at stabilisere markederne. Kun en måned senere, nemlig den 14. september 2007, kom der run på den engelske realkreditbank Northern Rock, som på det tidspunkt stod for næsten 20 pct. af boligbelåningen i Storbritannien. Bank of England blev tvunget til at gribe ind og garantere alle indskydere i banken. Dette var reelt begyndelsen på en af historiens største finanskriser, som et år senere ramte Lehman Brothers i New York og førte til et næsten globalt banksammenbrud. Verdens største banker standsede nyudlån, og erhvervslivets investeringer bremsede kraftigt op. Efterspørgslen faldt drastisk, og væksten i EU og USA faldt fra et normalt niveau omkring 3 pct. helt ned til -6 pct. i begyndelsen af 2009.

I dag er dette historie. De store lande fik effektivt koordineret deres økonomiske politik via G20-samarbejdet. Først blev finanspolitikken lempet og styringsrenterne sat i 0 pct. Senere igangsatte man obligationsopkøbsprogrammer (QE) af et omfang aldrig før set. Resultatet blev, at alle renter kom tæt på 0 pct., at boligrenterne faldt til næsten 0 pct., og at bankerne fik genskabt likviditet og udlånskapacitet. Dette er ubetinget den mest lempelige pengepolitik, vi nogensinde har set, og flere økonomer kalder det derfor et pengepolitisk eksperiment.

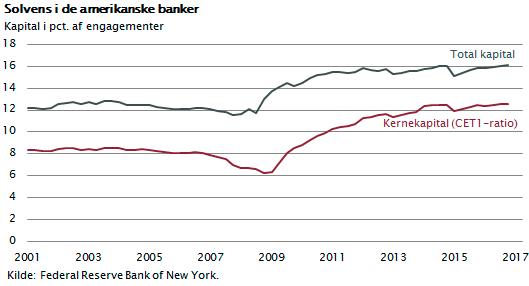

Undervejs i processen har EU vedtaget en bankunion, og de sydeuropæiske lande har på den hårde måde (næsten) lært at styre de offentlige udgifter. De amerikanske og europæiske banker har fået store kapitaltilførsler og har i dag en kernekapital på 12 pct. af udlånene, hvilket er langt over det krævede minimum.

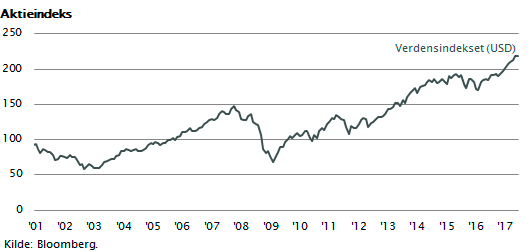

Den økonomiske vækst er vendt tilbage til et niveau omkring 2 pct. i både USA og EU. Det har givet positive finansmarkeder, og det globale aktieindeks er for længst tilbage i rekordniveau, der er omkring 50 pct. højere, end da finanskrisen startede.

Risikovilligheden er igen stor. Mange investorer køber bitcoins for svimlende priser, selvom det reelt kun er datakoder uden værdi. Amerikanske investorer køber Tesla-aktier, selvom bilfabrikken giver konstant stigende underskud. Investorer overalt i verden køber ejendomme til priser, der ligger langt over topniveauet fra 2007.

Derfor melder spørgsmålene sig: Hvornår sætter centralbankerne renterne op igen? Vil det bremse den økonomiske vækst og sætte en stopper for risikovilligheden og aktiemarkedet?

USA

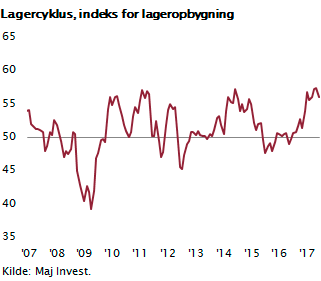

Den amerikanske centralbank (Fed) er begyndt at hæve renterne, men i et meget langsomt tempo. Den amerikanske økonomi er i vækst. Konjunkturen er opadgående og har været det siden slutningen af 2009. Arbejdsløsheden er faldet til 4,4 pct., og beskæftigelsen stiger med 200.000 hver måned. Der er formentlig plads til yderligere et par år med fremgang, før konjunkturen topper. Men de store amerikanske virksomheder, som udgør krumtappen i den globale produktionskæde, tilpasser hele tiden deres enorme lagre, og det kan give store forskydninger i produktion og vækst. Det gav i starten af 2015-16 frygt for recession, da de nedbragte lagrene, hvilket gav nulvækst i USA i et enkelt kvartal.

Noget tilsvarende kan meget let ske inden for det næste halve år, idet de globale lagre er så store, at de sandsynligvis snart bliver nedbragt. Figuren viser det, man blandt økonomer kalder den globale lagercyklus, som giver disse næsten regelmæssige op- og nedgange i produktion og vækst. Vi kan derfor risikere lavere amerikansk vækst i slutningen af 2017, hvilket kan påvirke aktiemarkederne negativt, særligt fordi aktiemarkederne er steget så meget de seneste år. Det bør ikke påvirke den langsigtede investor, idet den globale konjunktur fortsat er intakt.

Noget tilsvarende kan meget let ske inden for det næste halve år, idet de globale lagre er så store, at de sandsynligvis snart bliver nedbragt. Figuren viser det, man blandt økonomer kalder den globale lagercyklus, som giver disse næsten regelmæssige op- og nedgange i produktion og vækst. Vi kan derfor risikere lavere amerikansk vækst i slutningen af 2017, hvilket kan påvirke aktiemarkederne negativt, særligt fordi aktiemarkederne er steget så meget de seneste år. Det bør ikke påvirke den langsigtede investor, idet den globale konjunktur fortsat er intakt.

Europa

I EU ser det anderledes ud. Den Europæiske Centralbank køber fortsat obligationer via sine store QE-programmer. I april måned nedsatte ECB de månedlige opkøb, men uden at sætte en dato for afslutningen af programmerne. Det store spørgsmål er derfor fortsat, hvornår ECB mener, at den europæiske økonomi er så stærk, at man kan afslutte obligationskøbene og begynde at sætte renten op. Med den stærke fremgang, der nu spores i europæisk økonomi – væksten er på 2 pct. – kan man forvente, at en ECB-beslutning om datoen for afslutningen af QE-programmerne kommer i slutningen af 2017. Det vil påvirke de europæiske obligationsrenter, som kan risikere at stige med op til 1 pct., i takt med at den største obligationskøber i markedet, ECB, gradvist reducerer sine opkøb.

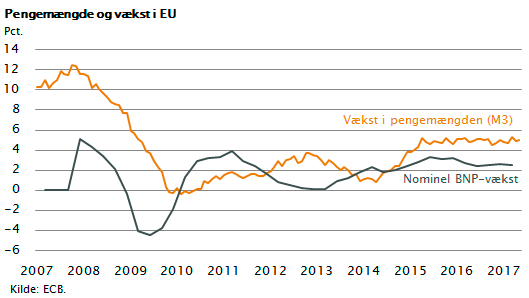

I figuren er vist, hvordan ECB ved hjælp af sin pengepolitik og sine obligationsopkøb har ladet pengemængden vokse hurtigere end økonomien. Vækstraten i pengemængden har i flere år ligget noget højere end vækstraten i den underliggende økonomi. Dette har tilført bankerne en stor likviditet og hjulpet med at skabe udlånsvækst og økonomisk fremgang.

Renterne i USA og EU har tilsyneladende passeret lavpunktet i denne omgang, og en gradvis normalisering er undervejs. Det vil næppe føre os tilbage mod de gamle rentesatser omkring 5 pct. Mere sandsynligt er det, at renterne nøjes med at stige 1 eller 2 pct. over en periode på flere år.

Stor følsomhed i aktiemarkedet

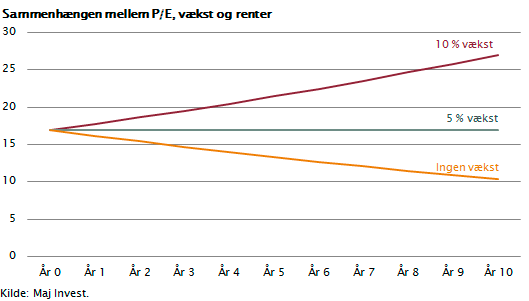

Det vil bremse stigningerne i aktiemarkederne og periodevis kunne føre til aktiekursfald. I figuren er søgt illustreret sammenhængen mellem renteniveauet og værdiansættelsen af aktiemarkedet. Man handler historisk aktier til omkring 17 gange indtjeningen (kaldet P/E-værdien). I figuren er angivet den P/E-værdi, man højst må betale for aktier, hvis man i de næste ti år oplever en vækst i virksomhedernes omsætning og indtjening som anført ud for den pågældende graf. Hvis virksomhedernes indtjening vokser med 5 pct., er det foreneligt med et P/E-niveau på 17, idet vi har forudsat, at renten er 2 pct., og, at aktier skal give et merafkast på 3 pct. i forhold til obligationer.

Dette er vist i grafikken, og det er den balance, der historisk har fungeret. Aktieinvestorerne får derved en såkaldt risikopræmie på 3 pct. årligt ved at eje aktier frem for obligationer. Men bemærk, hvor følsomt dette er over for udsving i væksten. Hvis vi får en langvarig økonomisk recession, som giver nulvækst i virksomhedernes toplinje og indtjening, betyder det, at man som investor ikke bør købe aktier, medmindre P/E-værdien er væsentligt under 17 og endda højst 10, hvis krisen vurderes at være af ti års varighed, hvilket svarer til en worst case japansk krise. Aktiemarkedet har med andre ord en meget stor følsomhed over for vækstniveauet i den globale økonomi.

Vær opmærksom som langsigtet investor

Intet tyder på, at dette skulle ske foreløbigt, men som langsigtet investor bør man være opmærksom på, at aktiekurserne let kan bevæge sig med 25 pct. eller mere, når konjunkturen på et tidspunkt vender rundt.

For den langsigtede investor er den klogeste strategi at vælge et risikoniveau og en dertilhørende aktieandel. Denne andel kan man så med fordel fastholde uanset økonomiens mange bevægelser. Hvis man undervejs oplever meget store aktiekursstigninger (som nu), kan man sælge lidt aktier og hjemtage gevinst. Skulle aktiemarkedet falde 10 pct. eller mere, kan man til gengæld købe og fastholde sin procentvise aktieandel.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.