Fortsat økonomisk fremgang

Fortsat økonomisk fremgang

Af Jeppe Christiansen

Adm. direktør for Maj Invest

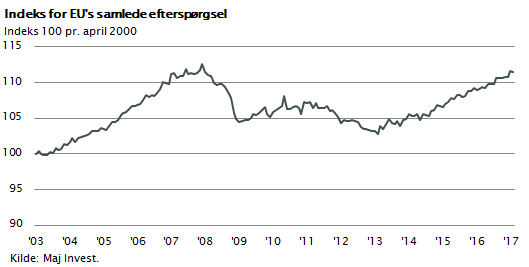

Europæisk økonomi udvikler sig positivt. Den lave rente og den solide pengepolitiske ”backing” til de europæiske banker ser ud til at virke. Den økonomiske vækst er fortsat opadgående, byggeriet har det godt i de fleste europæiske lande, og den private efterspørgsel stiger. Lånelysten er på vej tilbage, og bankerne har både solvens og likviditet til at forøge udlånet. Den fortsat lave rente gør det svært for bankerne at tjene på indlån, og det forstærker deres udlån til både virksomheder og private.

Politisk er billedet også skiftet. Europa har igen en fremtid og måske endda en lys fremtid. Angela Merkel er favorit til at genvinde kanslerposten til efteråret. Macron har vundet en jordskredssejr i Frankrig, og han får tilsyneladende mandat til at reformere det franske arbejdsmarked. Samtidig ser det ud til, at Macron/Merkel-aksen udgør et nyt stærkt europæisk bolværk mod den politiske og finansielle ustabilitet, som har præget de seneste 10 år.

Der er grund til lidt optimisme på Europas vegne. De ydre trusler i form af Trump, Putin og Erdogan har tilsyneladende styrket den demokratiske proces i Europa. Der er nu en klar opbakning til både euroen og til europæisk samarbejde.

Finansmarkederne tror på Europa

Finansmarkederne har også udtrykt en stærk support på deres egen måde. Frankrig solgte medio maj måned nye statsobligationer med udløb i 2048. Der blev udbudt for 7 mia. euro til en rente på 2 pct. Der indkom på kort tid ordrer for 31 mia. euro. Med andre ord solid tillid til Frankrig under Macron. Pludselig ser det ud til, at EU kan blive en økonomisk succeshistorie. Eneste udestående problem er Italien, som stadig har en banksektor, der er helt i knæ og en statsgæld, der er uoverskuelig.

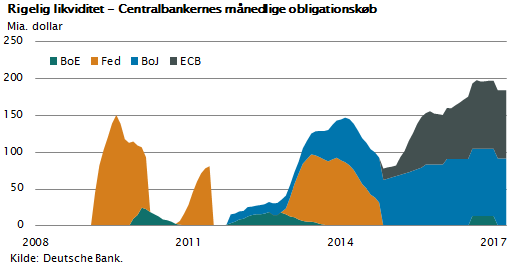

Den europæiske pengepolitik er fortsat meget lempelig, og ECB køber obligationer for 60 mia. euro hver måned. ECB køber simpelthen flere obligationer, end der nyudstedes. Det holder den europæiske rente i nul procent, og det tvinger de europæiske investorer til at købe amerikanske obligationer, hvorved renten i USA også holdes nede. Finansmarkederne er globale, og så længe ECB - og i øvrigt også Bank of Japan - via store QE-programmer køber obligationer, vil der være grænser for, hvor meget selv de internationale renter kan stige.

Af figuren fremgår, hvor store QE-programmerne er, når man lægger de fire store centralbanker ECB, Fed, BoJ og BoE sammen. Bemærk, at centralbankernes opkøb i dag er større end nogensinde, fordi de stigende opkøb fra ECB og Bank of Japan mere end kompenserer for det forhold, at Fed ikke længere køber op. Det er i dag EU og Japan, der trækker verdens rentesatser ned mod nul procent.

Dette ville selvfølgelig ikke være muligt, hvis inflationen var begyndt at stige. Men så længe lønstigningerne kun er på 2,5 pct. i USA og 1,0 pct. i EU, kan inflationen ikke komme op over niveauet på 2 pct., som giver stabilitet og pengepolitisk råderum. Årsagen til den fortsat lave inflation er, at den globale konkurrence, digitaliseringen og det konkurrenceprægede arbejdsmarked holder lønningerne i skak, hvorved inflationen holdes nede. Det muliggør den historiske lavrentepolitik, som vi er vidne til i disse år.

De store risici

De tre store finansielle og politiske risici i form af 1) Trumps trusler om genforhandling af handelsaftaler herunder indførelse af importtold, 2) Italiens truende banksammenbrud og 3) finans- og gældsboblen i Kina ser ikke ud til at materialisere sig foreløbigt. Trump er tilsyneladende ude af stand til at gennemføre sine planer, og den politiske styrkelse af Macron/Merkel giver EU kraft til at hjælpe Italien finansielt, ligesom det ser ud til, at kineserne kan indkapsle deres finansielle problemer.

Man skal nemlig huske, at Kinas finanssektor fortsat er statskontrolleret, og at det kinesiske finansmarked dermed er afsondret fra resten af verden. Kineserne køber selv de statsobligationer, der udstedes, og det er deres egne store banker, som godkender alle de nye udlån, som sikrer refinansiering af den enorme virksomhedsgæld, der er nødvendig for at fastholde de store kinesiske investeringer.

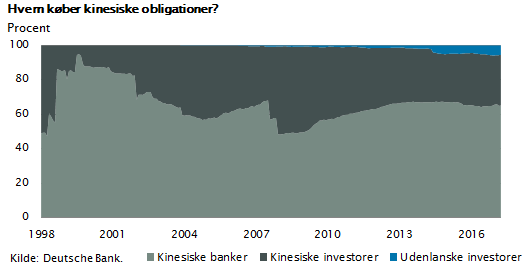

Af figuren fremgår, at kineserne selv ejer 95 pct. af alle de obligationer, de har udstedt. Dermed kan de kinesiske myndigheder sætte markedskræfterne ud af spil ved selv at købe alle obligationerne. Fælles for de finanskriser vi har set de sidste 30 år (lige fra peso-krisen i Mexico i 1980’erne til emerging markets-krisen i 1996, bankkrisen i 2008 og den græske krise i 2010), er, at de er igangsat af markedsmekanismer, som det kaldes, når investorerne ”flygter”, fordi de kan se, at regnestykket ikke hænger sammen. Dette sker næppe i Kina, hvor myndighederne styrer begivenhedernes gang. Myndighederne løser ikke problemerne, men de kan udsætte den svære økonomiske tilpasning i mange år.

Kineserne har dog strammet pengepolitikken, og man forsøger at få bankerne til at være lidt mere tilbageholdende, hvad udlån angår. Man håber, at det stigende privatforbrug kan holde væksten oppe, og samtidig lanceres store offentlige investeringsprojekter i det håb, at væksten kan holdes på 6 pct. Da markedskræfterne er sat ud af kraft i Kina, vil denne politik kunne fortsætte i mange år endnu.

Pres på olien

En af konsekvenserne er en fortsat kinesisk råvareefterspørgsel, som holder de internationale råvarepriser oppe. De fleste råvarer er i 2016 steget i pris, og også oliemarkedet har udvist stabilitet. Den stigende olieefterspørgsel og en OPEC-aftale om reduktion af olieproduktionen har stabiliseret olieprisen omkring 50 dollar. Saudi-Arabien har en særlig interesse her, fordi de vil børsnotere deres store statsejede olieselskab Aramco.

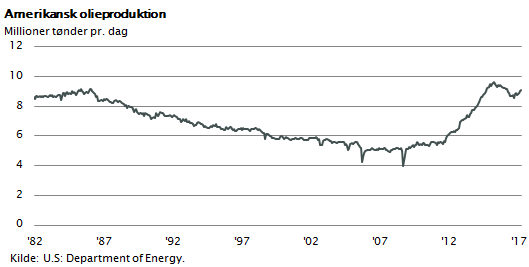

Men på råvaremarkederne hersker markedskræfterne. Udbuddet fra USA’s skiferolie-producenter er på vej op igen, og de fleste olielande vil gerne producere mere olie. Udbuddet af olie fra lande med enorme oliereserver og produktionsomkostninger under 20 dollar er stadig stort. Der er et klart nedadgående pres på olieprisen.

Politisk er billedet også skiftet. Europa har igen en fremtid og måske endda en lys fremtid. Angela Merkel er favorit til at genvinde kanslerposten til efteråret. Macron har vundet en jordskredssejr i Frankrig, og han får tilsyneladende mandat til at reformere det franske arbejdsmarked. Samtidig ser det ud til, at Macron/Merkel-aksen udgør et nyt stærkt europæisk bolværk mod den politiske og finansielle ustabilitet, som har præget de seneste 10 år. Der er grund til lidt optimisme på Europas vegne. De ydre trusler i form af Trump, Putin og Erdogan har tilsyneladende styrket den demokratiske proces i Europa. Der er nu en klar opbakning til både euroen og til europæisk samarbejde.

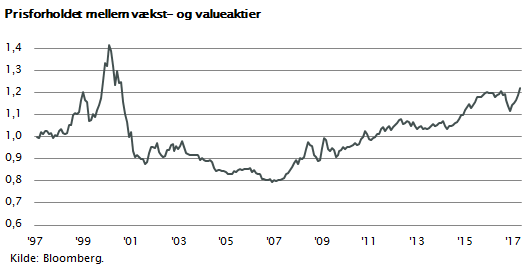

Tvunget til vækst

Næsten alle globale investorer tror på den moderate økonomiske vækst i USA, den økonomiske fremgang i Europa og den finansielle stabilitet i Kina. Sammen med de lave renter holder dette en hånd under emerging markets. Det har betydet, at kapitalen er strømmet mod alle typer af vækstaktier. De fleste investorer kan i dag meget let købe aktieporteføljer og ETF-aktieprodukter, som er målrettet mod vækst. De nye favoritaktier er derfor Amazon, Tesla, Netflix, Facebook og alle de øvrige selskaber, som retter sig mod fremtidens efterspørgselskategorier.

Med fortsat lav prisudvikling, lav rente og moderat økonomisk vækst kan virksomhedernes toplinje kun vokse med 3-4 pct. Det betyder, at alle investorer bliver tvunget til at lede efter vækstaktier. Og de fleste er villige til at betale langt højere priser for dem end tidligere.

Som interessant sammenligning kan nævnes, at Walmart omsætter for 482 mia. dollar, har et driftsoverskud på 33 mia. dollar og en børsværdi på 238 mia. dollar. Over for dette står Amazon, som omsætter 136 mia. dollar, har et driftsoverskud på 12 mia. dollar og en markedsværdi på 446 mia. dollar. Med andre ord betaler investorerne fem gange så meget for en overskudskrone i Amazon, som man gør i Walmart.

Alt har sin pris, og måske er vi tæt på tidspunktet, hvor vækstaktierne topper. Situationen minder meget om det, man så i 1960’erne. Dengang havde man de såkaldte Nifty Fifty-aktier, som bestod af 50 stærke amerikanske virksomhedsbrands. Tesen var, at disse vækstaktier ville erobre verden og kunne vokse næsten uendeligt. Dengang handlede man derfor Nifty Fifty- aktierne til P/E-værdier på næsten 42, mens øvrige aktier handlede på P/E-værdier omkring 18. Det gik ikke som forventet. De 50 vækstaktier klarede sig godt, men mange af dem kunne slet ikke leve op til de enorme forventninger og blev overhalet af ”kedelige aktier”, der klarede sig kursmæssigt bedre. Måske vil historien gentage sig og ramme både Tesla, Nvidia, Amazon og Netflix.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.