Fokus på renteudviklingen

Fokus på renteudviklingen

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Vi har set det før. Den globale økonomi er på vej frem, og straks taler bankøkonomer om stigende renter. Alligevel sker der ikke noget. Renten ligger tilsyneladende urokkeligt fast omkring 0 pct. i Europa. Selvom vi har stigende økonomisk vækst, har vi fortsat lave lønstigninger og ingen inflation. Den europæiske pengepolitik kan derfor tilrettelægges med det ene formål at holde Sydeuropa oven vande. Og det er præcis, hvad ECB gør ved at holde alle rentesatser i bund.

Dette er, hvad europæiske investorer betegner som ”den bedste af alle verdener”. Fortsat lave europæiske renter omkring 0 pct. vil holde finansieringsomkostningerne nede, og samtidig vil den stigende globale vækst kombineret med den lave eurokurs give europæiske virksomheder gode eksportmuligheder.

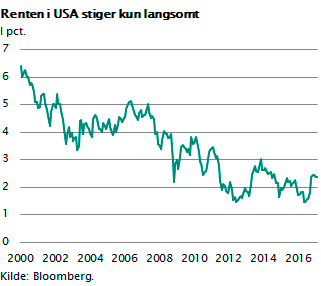

I USA er det anderledes. Vi så sidste år en ganske pæn rentestigning. Det er femte gang siden finanskrisen i 2008, at investorerne bliver nervøse for stramninger i pengepolitikken og rentestigninger. Denne gang steg den 10-årige statsrente fra 1,5 pct. til 2,5 pct. i løbet af et par måneder. Årsagen er en solid tro på styrken i den amerikanske økonomi. Investorerne tror simpelthen, at det bliver nødvendigt med en stramning af pengepolitikken. Man forventer en kort rente omkring 3 pct. i løbet af de næste 2-3 år.

I USA er det anderledes. Vi så sidste år en ganske pæn rentestigning. Det er femte gang siden finanskrisen i 2008, at investorerne bliver nervøse for stramninger i pengepolitikken og rentestigninger. Denne gang steg den 10-årige statsrente fra 1,5 pct. til 2,5 pct. i løbet af et par måneder. Årsagen er en solid tro på styrken i den amerikanske økonomi. Investorerne tror simpelthen, at det bliver nødvendigt med en stramning af pengepolitikken. Man forventer en kort rente omkring 3 pct. i løbet af de næste 2-3 år.

Men så kommer spørgsmålet: Hvor holdbar er den globale økonomiske vækst?

IMF har netop udgivet sin halvårlige økonomiske rapport. Vækstforventningerne for 2017 er opjusteret med 0,1 pct. til et niveau på 3,5 pct. USA og Kina er i fremgang. Den finansielle risiko er aftagende og råvaremarkederne mere stabile. Alt i alt en positiv rapport, som bekræfter, at verden økonomisk set er i fremgang, og at dette vil trække inflation og rente gradvist opad. Gældsætningen er det eneste strukturelle problem, der er tilbage. Og her er desværre ingen forbedring at spore. Tværtimod stiger gælden i tre af verdens finansielle brændpunkter: Italien, Japan og Kina. Det går finansielt dårligere, og det betyder oversat til almindeligt sprog, at når den globale økonomi vender rundt, rammer vi enten en meget dyb recession eller en årelang økonomisk lavkonjunktur.

I USA er situationen til gengæld bedre end ved årets begyndelse. Økonomien er i fremgang, og risikoen for, at præsidenten vil igangsætte handelskrig og offentlig gældsætning, er aftagende. Trump har stort set forladt alle sine økonomiske synspunkter fra valgkampen i 2016. Det var tilsyneladende alene en personlig ”Twitter-markedsføring”. Men tilbage står en forhøjet risiko for konflikter i verden. Syrien, Iran og Nordkorea er mere end nogensinde brændpunkter, der kan antænde meget alvorlige internationale konflikter. Dette kan tydeligt aflæses i finansmarkederne.

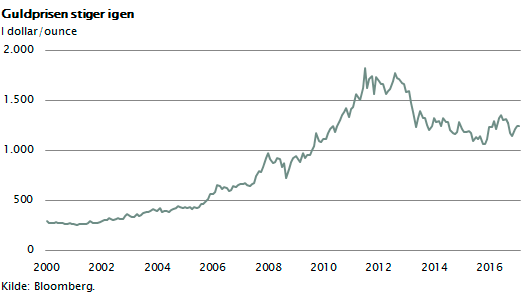

Guldprisen er i år steget med 12 pct. Normalt falder guldprisen i perioder, hvor både væksten og renten er stigende. Dvs. det, markedet fortæller os, er, at den globale risiko er på vej op.

Ustabil situation i Frankrig

Ustabil situation i Frankrig

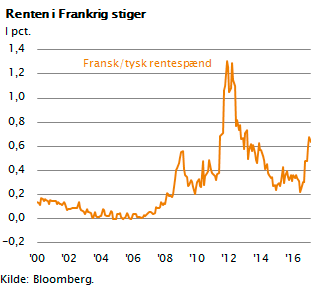

Det mest aktuelle problem er imidlertid situationen i Frankrig. Globale investorer er usikre på udfaldet af det franske præsidentvalg. Hvis Marine Le Pen vinder, vil det udløse en massiv eurokrise. Hun har erklæret sig som modstander af euroen. Dette kan ganske tydeligt aflæses i rentespændet mellem Frankrig og Tyskland. Dette rentespænd er nu lige så stort, som det var umiddelbart efter finanssammenbruddet i september 2008.

Investorernes frygt er et eurosammenbrud, og dermed at Frankrig skal klare sig alene og uden hjælp fra Den Europæiske Centralbank. Frygten virker noget overdrevet. Mange glemmer de historiske fakta. Frankrig var idéskaber og drivende politisk kraft ved grundlæggelsen af EU og senere ved indførelsen af euroen. Den stærkeste præsidentkandidat er Macron, som lige nu står til sejr i den afgørende anden valgrunde den 7. maj, endda med en solid 65/35-føring over Marine Le Pen. Det er formentlig en alt for negativ stemning blandt investorerne, som har presset rentespændet mellem Tyskland og Frankrig op, og som endvidere har medført, at europæiske aktier handler med en rabat på 20 pct. i forhold til amerikanske aktier.

Mangel på europæiske virksomhedsobligationer

Mangel på europæiske virksomhedsobligationer

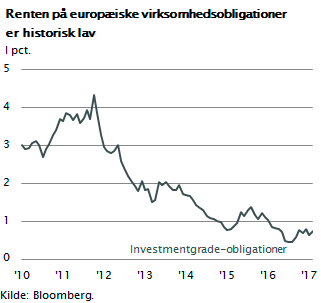

Til gengæld er forventningerne om fortsat lave europæiske virksomhedsrenter temmelig urealistiske. De europæiske virksomhedsobligationer handler fortsat til de laveste renter nogensinde. Med en effektiv rente under 1 pct. er det uhørt billigt for europæiske virksomheder at finansiere sig i obligationsmarkedet.

Dette skyldes, hvad man i fagsprog kalder stykmangel. ECB opkøber ganske enkelt så mange europæiske obligationer ved deres QE-programmer, at ”det europæiske obligationsmarked bliver tømt”. Denne situation er næppe holdbar på lidt længere sigt.

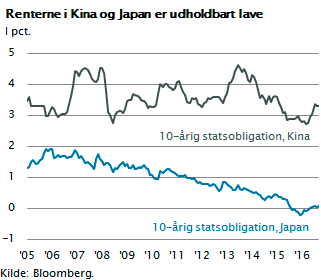

Asien

Asien

Hvis vi vender blikket mod Asien, ser vi samme problemkompleks. I både Kina og Japan holder man renterne nede på urealistiske niveauer. I Japan har man igangsat verdens største QE-programmer og har derved låst den 10-årige statsrente på 0 pct. I Kina har man statsstyret hele finanssektoren og fastholder den 10-årige statsobligationsrente i et niveau omkring 3 pct., selvom økonomien fortsat vokser med 6 pct.

På langt sigt vil det skabe overinvestering og lav lønsomhed. Det vil føre til finanskriser i både Japan og Kina. Men der sker næppe noget foreløbig. Myndighederne har pengepolitiske midler til deres rådighed, som kan holde renten nede i mange år endnu. Markedskræfterne er sat ud af spil og erstattet af QE-programmer, valutakontrol, rentestyring og bankregulering.

Pas på med for meget risiko

Budskabet til de langsigtede investorer er fortsat, at man skal holde sig til en portefølje af solide globale valueaktier og sikre statsobligationer kombineret med krisesikre investeringer som guld. Der er næppe grund til at frygte børssammenbrud, men man bør afholde sig fra investering i gearede værdipapirporteføljer. Det er et højrisikoområde, som bedst er egnet for de meget store investorer, som vil kunne indskyde ekstra kapital, når dette bliver nødvendigt.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.