Aktiebobler og boligbobler

Aktiebobler og boligbobler

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Normalt vil et konjunkturopsving gå i stå på grund af økonomisk udmattelse, forstået ved at kapacitetsgrænsen i erhvervslivet nås, at arbejdsløsheden rammer et lavpunkt, at inflationen stiger, og renten sættes op. Men selv efter den økonomiske opgang i USA, der har varet 8 år, er vi ikke helt kommet dertil endnu.

Den globale økonomi fortsætter nemlig sin stabile fremgang. Europa klarer sig på trods af Storbritanniens udmeldelse af EU, ligesom Kina klarer sig på trods af gældsætningen. USA går stadig økonomisk frem i forventning om skattelettelser og på trods af præsident Trumps trusler om handelskrig. Den globale makroøkonomi er drevet af kræfter og forventninger, der er stærkere end både præsidenter og regeringer. Indtil videre har Trump alene fået gennemført symbolske handlinger og underskrevet diverse dokumenter foran rullende kameraer. Hans politiske initiativer ser ud til at gå i stå hver gang.

Den seneste måned har været præget af rigtigt gode konjunkturtal, en amerikansk rentestigning, et hollandsk valg, som gik godt, og en vis politisk tilnærmelse mellem USA, Kina og Tyskland. Over for dette står, at de to brændpunkter Nordkorea og Syrien/Tyrkiet fortsat ulmer, ligesom det franske valg ser ud til at blive en gyser.

Aktieinvestorerne er på den baggrund stadig positive, men spørgsmålet ”Er dette en aktie- og boligboble?” synes at dukke op jævnligt. Nu kan aktierne da ikke stige mere? Og hvordan kan det være, at boligpriserne nu er højere end i 2007? Senest har den amerikanske professor Robert J. Shiller udtalt, at vi allerede er i en aktieboble. Shiller er ikke hr. hvem-som-helst. Han fik Nobelprisen i økonomi, og han forudsagde både it-boblen i 1999 og boligboblen i 2007.

USA, EU og Kina

Lad os derfor se nærmere på de tre økonomiske regioner, der virkelig betyder noget for den globale økonomi: USA, EU og Kina. Er væksten så stærk, som markederne indikerer, eller er vi på vej mod finansielle bobler?

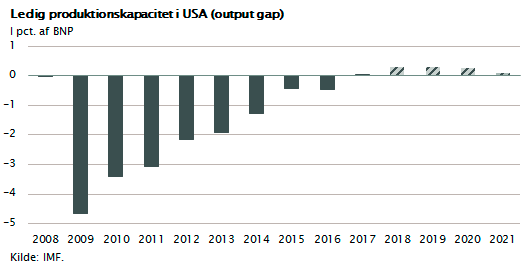

USA er verdens største økonomi, og det nuværende opsving startede lige efter finanskrisen i 2008. Da det stod værst til for amerikanerne i 2009, var kun 94 pct. af landets økonomiske kapacitet udnyttet – med andre ord var der 6 pct. ledig kapacitet svarende til det, økonomer kalder et output gap på 6 pct.

I dag otte år efter er det modsat. USA udnytter alle tilgængelige ressourcer, og BNP kan derfor kun vokse i takt med arbejdsstyrken, og i takt med at produktiviteten stiger. Dette anslås til en vækst på 2,5 pct. p.a. Hvis kongressen gennemfører skattelettelser, importbegrænsning og infrastrukturprojekter, samtidig med at indvandring besværliggøres, vil det skabe økonomisk udmattelse i form af lønstigninger, inflation og rentestigninger. Det er nærmest en opskrift på afslutningen af en konjunktur.

I Europa er det næsten modsat. Her er arbejdsløsheden fortsat 10 pct. Der er i EU et output gap på omkring 5 pct. og derfor plads til økonomisk vækst. Efterspørgslen er på vej op, så det eneste, der mangler, er politisk stabilitet og enighed om finanspolitikken. Europa har faktisk plads til at bruge finanspolitik. Men i EU kan man tilsyneladende alene blive enige om at bruge pengepolitikken til at skabe vækst. Belært af erfaringerne fra Sydeuropa ønsker tyskerne ikke nye finanspolitiske initiativer.

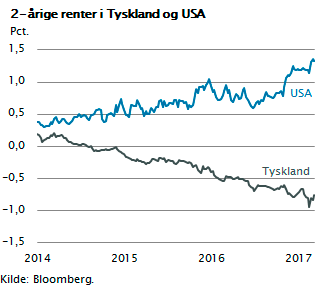

Til gengæld bruger ECB pengepolitikken meget aktivt. De korte renter holdes under 0 pct., og ECB køber hver eneste måned store mængder obligationer ved såkaldte QE-programmer. Dette presser renten yderligere ned, fordi der faktisk er mangel på obligationer. Obligationsefterspørgslen fra pensionskasser vokser, fordi mange EU-lande (inklusive Danmark) har stærkt stigende pensionsopsparing, både tvungen og frivillig.

I figuren er vist, hvor meget den tyske 2-årige statsrente er faldet endnu i en periode, hvor renten er steget i USA. Den europæiske pengepolitik er helt upåvirket af den økonomiske fremgang i USA og Europa. Man vil med alle midler have inflationen op, før renten normaliseres. Med en årlig vækst på 2 pct. og et output gap på 5 pct. kan det let tage to eller tre år, før det sker.

I figuren er vist, hvor meget den tyske 2-årige statsrente er faldet endnu i en periode, hvor renten er steget i USA. Den europæiske pengepolitik er helt upåvirket af den økonomiske fremgang i USA og Europa. Man vil med alle midler have inflationen op, før renten normaliseres. Med en årlig vækst på 2 pct. og et output gap på 5 pct. kan det let tage to eller tre år, før det sker.

I Kina har man haft held med at bremse den kapitalflugt, som begyndte for snart to år siden. Men Kina har fuld kapacitetsudnyttelse. Derfor stiger lønningerne med 5-10 pct. årligt, og eksportindustrien er gået i stå. Privatforbruget er for lille til, at det kan trække hele økonomien, og derfor har man iværksat en meget ekspansiv finanspolitik.

Det er staten, de statslige virksomheder og kommunerne, der ekspanderer og holder økonomien oppe på vækstrater omkring 6-7 pct. Det betyder, at gældsætningen fortsætter. Kina har næsten ingen gæld til udlandet, fordi staten låner af landets egne borgere og virksomheder.

Det er staten, de statslige virksomheder og kommunerne, der ekspanderer og holder økonomien oppe på vækstrater omkring 6-7 pct. Det betyder, at gældsætningen fortsætter. Kina har næsten ingen gæld til udlandet, fordi staten låner af landets egne borgere og virksomheder.

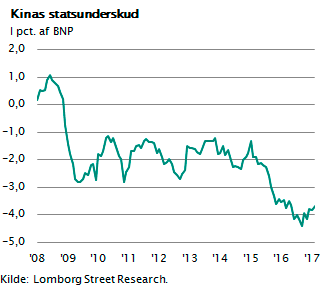

Gælden, der allerede svarer til 250 pct. af BNP, vokser langt hurtigere end BNP. Det udgør en gældsboble, og på et tidspunkt vil den eksplodere. Den kinesiske stat, der indtil for nylig havde overskud på sit budget, har nu underskud, og det vokser hvert år.

Det amerikanske aktiemarked

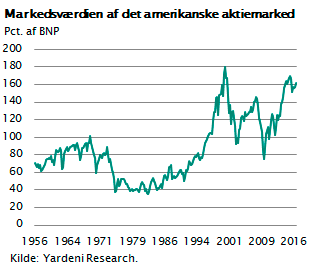

Det bedste barometer for den globale økonomis tilstand er det amerikanske aktiemarked. Grafen viser værdien af alle amerikanske aktier målt i forhold til BNP. Dette tal er ifølge Warren Buffett det bedste mål for aktiemarkedets tilstand, og det ser lidt dyrt ud. Warren Buffetts meddirektør, Charlie Munger, udtaler da også, at det er blevet meget svært at finde attraktive aktier. Men hvis man ser sig godt for, er det ifølge Buffett stadig muligt at finde enkelte gode køb. Så selvom de børsnoterede aktier er blevet lidt dyre, er Buffetts tro på amerikansk erhvervsliv intakt.

Det bedste barometer for den globale økonomis tilstand er det amerikanske aktiemarked. Grafen viser værdien af alle amerikanske aktier målt i forhold til BNP. Dette tal er ifølge Warren Buffett det bedste mål for aktiemarkedets tilstand, og det ser lidt dyrt ud. Warren Buffetts meddirektør, Charlie Munger, udtaler da også, at det er blevet meget svært at finde attraktive aktier. Men hvis man ser sig godt for, er det ifølge Buffett stadig muligt at finde enkelte gode køb. Så selvom de børsnoterede aktier er blevet lidt dyre, er Buffetts tro på amerikansk erhvervsliv intakt.

I den modsatte lejr finder vi professor Shiller. Han mener, at aktierne allerede er i en prisboble. Shiller fokuserer på aktieværdien målt i forhold til den gennemsnitlige indtjening i virksomhederne de sidste ti år – det kaldes Shillers P/E-tal, og det ligger lige nu på 30, hvilket er tæt på all-time-high. Det er 50 pct. overvurderet i forhold til de P/E-tal på ca. 20, som de fleste børsnoterede aktier handler til. Shiller mener ganske enkelt, at indtjeningen i erhvervslivet er kunstigt høj lige nu på grund af de otte år med vækst.

Vær varsom med for meget risiko

De fleste investorer vælger at se bort fra Shillers vurderinger. Med en rente tæt på 0 pct. er filosofien hos investorerne ”There Is No Alternative – TINA”, og derfor køber de fortsat aktier. I Maj Invest er det vores erfaring, at man skal være ekstra varsom i de perioder, hvor alle investorer er enige og køber de samme værdipapirer. Det ligner til forveksling stemningen sidst i 1990’erne, hvor man mente, at konjunkturen ville holde for evigt i det, man dengang kaldte ”ny økonomi”.

De fleste investorer vælger at se bort fra Shillers vurderinger. Med en rente tæt på 0 pct. er filosofien hos investorerne ”There Is No Alternative – TINA”, og derfor køber de fortsat aktier. I Maj Invest er det vores erfaring, at man skal være ekstra varsom i de perioder, hvor alle investorer er enige og køber de samme værdipapirer. Det ligner til forveksling stemningen sidst i 1990’erne, hvor man mente, at konjunkturen ville holde for evigt i det, man dengang kaldte ”ny økonomi”.

Som langsigtet investor er det netop i disse tider, man skal nedjustere sin risiko. Kombinationen af globale valueaktier og sikre AAA-obligationer er efter min opfattelse den rigtige kombination, idet blandingsforholdet skal tilpasses den individuelle risikoprofil.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.