Trumps betydning for global økonomi

Trumps betydning for global økonomi

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den engelske premierminister Harold Wilson sagde i 1964: ”A week is a long time in politics”. Dette citat er ganske dækkende for udviklingen i USA den sidste uge.

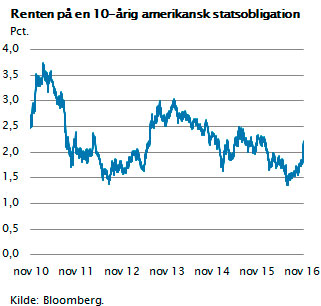

Da det stod klart, at Trump ville blive USA’s næste præsident, faldt aktiemarkederne øjeblikkeligt med 5 pct. Men da han havde holdt sin første tale, var erhvervslivets optimisme tilbage, og de amerikanske aktier steg til en ny all-time high rekord, og samtidig steg renten på 10-årige statsobligationer til 2,2 pct. Alle forventer skattelettelser og offentlige investeringer i et sådant omfang, at den økonomiske vækst bliver trukket op tæt på 3 pct. i de kommende år. Det ligner til forveksling situationen, dengang Reagan trådte til som præsident først i 1980’erne. Tilsyneladende er Trumps mange utilstedelige personangreb og hans mange falske oplysninger allerede glemt.

Om Trumps økonomiske planer ved vi, at han vil gennemføre omfattende skattelettelser i niveauet 4.000 mia. dollar over de næste 10 år og infrastrukturinvesteringer på 1.000 mia. dollar ligeledes over 10 år. Det bliver i givet fald den mest ekspansive finanspolitik siden 1930’erne, og tilmed på et tidspunkt hvor arbejdsløsheden i USA er faldet til under 5 pct. En gennemregning af effekterne viser, at det vil forøge det offentlige underskud med 400 mia. dollar årligt og bringe statsgælden op på over 100 pct. af BNP.

Det er langtfra sikkert, at dette på sigt vil give mere økonomisk vækst. Inflationen og renten vil stige, og måske vil dette i løbet af nogle år have en så stor negativ effekt, at det ophæver den ekspansive gevinst ved den nye finanspolitik. Figuren viser udviklingen i den amerikanske 10-årige rente. Der er tale om et økonomisk regimeskifte. USA får nu stigende offentlige underskud, stigende inflation og derfor også en stigende rente i de kommende år.

Det er langtfra sikkert, at dette på sigt vil give mere økonomisk vækst. Inflationen og renten vil stige, og måske vil dette i løbet af nogle år have en så stor negativ effekt, at det ophæver den ekspansive gevinst ved den nye finanspolitik. Figuren viser udviklingen i den amerikanske 10-årige rente. Der er tale om et økonomisk regimeskifte. USA får nu stigende offentlige underskud, stigende inflation og derfor også en stigende rente i de kommende år.

Den recessionsfrygt, som prægede begyndelsen af 2016, er nu sporløst borte. Efter sit første møde med præsident Obama udtrykte Trump sig respektfuldt om Obama, og samtidig var hans kommentarer om Kina og Mexico nuancerede. Investorer, der frygtede usikkerheden knyttet til Trumps mange faktuelt forkerte og usammenhængende udtalelser i valgkampagnen, er nu vendt rundt og tror på økonomisk fremgang.

Den amerikanske økonomi er allerede i fremgang, og dette har intet at gøre med, hvem der var eller er præsident i USA. Konjunkturfremgangen i USA skyldes de lave renter, der har trukket både byggeriet og investeringerne op i de seneste år. Trump kan i de kommende år tage æren for noget, der er skabt af helt andre faktorer. Sådan er det ofte i politik.

For resten af verden er den nye økonomiske politik i USA en gave, men kun så længe Trump ikke starter en handelskrig. Højere amerikansk vækst og en stigende dollar er godt for både Europa og Asien. Det paradoksale er, at Kina og Mexico, som er storeksportører til USA, vil få glæde af denne nye politik.

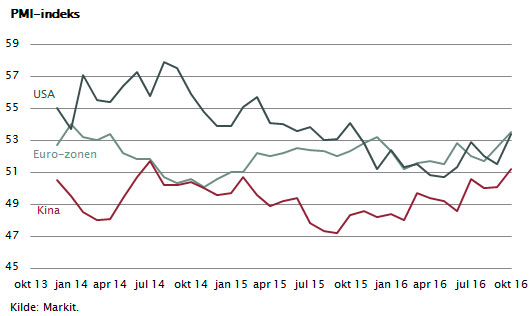

De globale konjunkturtal har i øvrigt peget opad de seneste måneder. I figuren er vist de såkaldte PMI-tal for verdens største økonomier. Som det klart fremgår, er både Europa og Kina på vej op. Både industriproduktion og privatforbrug stiger. Også i Europa virker pengepolitikken effektivt. De lave renter har givet markante stigninger i byggerier og samtidig trukket erhvervslivets investeringer op. Euroen er svækket, og det har givet europæisk eksport solid fremgang.

I 2012 var det næsten umuligt for europæiske lande at sælge statsobligationer. Grækenland, Spanien og Italien kunne ikke selv finansiere deres gæld og måtte have omfattende hjælp fra IMF og ECB. Det fik de, og i dag er situationen næsten modsat. Alle statsobligationer kan sælges. For to uger siden udstedte Østrig med stor succes 70-årige statsobligationer, og før det har Italien og Spanien solgt 50-årige obligationer. Alene i år har de statsgældsplagede europæiske lande solgt såkaldte ultralange statsobligationer for 45 mia. euro.

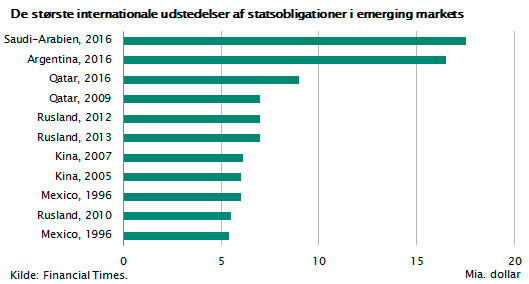

Alt kan åbenbart sælges, hvis alternativet blot er dårligt nok. Når de korte renter i Europa er negative, bliver det pludseligt interessant at købe 70-årige obligationer med 1,5 pct. i rente. På samme måde er obligationer fra emerging markets igen blevet en stor salgsvare. Vi har i år set de største udstedelser af emerging markets-obligationer nogensinde. Argentina har udstedt og solgt for 16 mia. dollar, og Saudi-Arabien har solgt for 17 mia. dollar. Det fortsætter næppe. Trumps politik vil gøre det sværere for emerging markets-landene at finansiere sig i obligationsmarkedet.

I Kina ser vi samme udvikling. Den officielle kinesiske vækst er på godt 6 pct., men udlånene til de store kinesiske virksomheder, som i forvejen var af rekordstørrelse, stiger 12 pct. i år. De offentlige infrastrukturprojekter fortsætter, byggeriet fortsætter, og erhvervsinvesteringerne stiger igen. Kina har en klassisk boble af overinvesteringer og har ikke markedsmekanismer, som kan stoppe den.

Noget tyder på, at de underliggende risici i finansmarkederne i en periode bliver overdøvet af den kortsigtede økonomiske vækstfremgang. I Kina har væksten gjort, at mange glemmer den gældsbombe (gælden er nu steget til 250 pct. af BNP), som ligger under hele systemet. I Japan har de store offentlige køb af obligationer gjort, at investorerne glemmer det forhold, at statsgælden snart passerer 130 pct. af BNP. I Europa har Draghis pengepolitik fået renterne til at være negative og investorerne til at glemme Sydeuropas gældsproblemer. Og i USA har Trump held med det samme. USA forøger statsudgifterne dramatisk, og der uddeles snart massive skattelettelser. Investorerne ser helt bort fra, at Trumps økonomiske politik vil give stigende statsunderskud og stigende gældsproblemer, ligesom risikoen for handelskrig er steget markant.

Som investor kan man glæde sig over, at den globale vækst nok bliver lidt højere de næste par år, men til gengæld stiger de globale finansielle risici. De var høje i forvejen. Nu stiger de yderligere, i takt med at den globale gældsætning slår alle rekorder.

Vi står derfor i den situation, at man som investor næsten kun kan købe aktier, hvis man vil have glæde af den økonomiske vækst, der kommer de næste par år. Men samtidig bør man også huske risikospredning. Det gøres ved at købe værdisikre og krisestabile investeringer, som kan afdække den stigende finansielle gældsrisiko, som præger global økonomi.

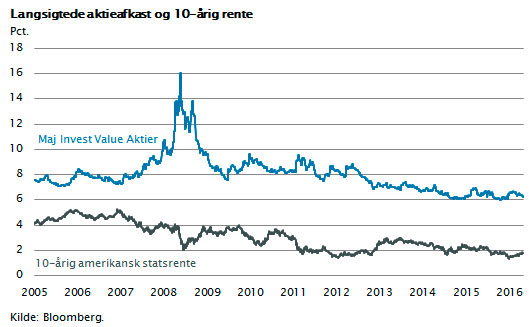

I figuren er vist, hvor højt afkast man på langt sigt får ved at købe globale valueaktier. Afkastet er beregnet som det procentvise afkast, man som investor får, hvis virksomhederne udbetaler alt deres overskud i udbytte. Som aktionær ejer man jo også det overskud, som virksomheden ikke udbetaler som udbytte, men selv beholder. Som det fremgår, vil det udgøre 6 pct. om året, hvis man køber aktier på de nuværende kursniveauer. Dette skal holdes op imod obligationsinvesteringer, som giver mellem minus 1 og plus 4 pct. i rente, alt efter hvilken kategori og valuta de tilhører.

Konsekvensen er, at den bedste langsigtede investeringsportefølje derfor består af globale valueaktier kombineret med korte, sikre statsobligationer, stærke valutaer og måske enkelte guldrelaterede investeringer. Og pas på, vi kommer til at høre mere til Trump. Der er risiko knyttet til den nye økonomiske og politiske linje, som USA har valgt.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.