Er der risiko for et aktiekrak i oktober?

Er der risiko for et aktiekrak i oktober?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi fortsætter sin stabile udvikling. Risikoen for en amerikansk recession, et kinesisk finansielt sammenbrud eller et euro/Brexit-sammenbrud har indtil videre været overvurderet. Eller i hvert fald må man sige, at det er risici, som ikke har materialiseret sig.

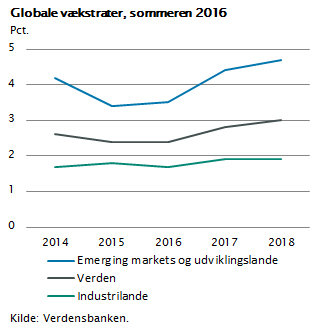

Global økonomi er som altid langt mere stabil, end man får indtryk af ved at følge debatten blandt analytikere og medier. Global økonomi er som en supertanker, og den globale vækst har i årets første ni måneder været stabil omkring 2,5 pct., i øvrigt med en forventning om 3 pct. vækst. for de kommende år ifølge verdensbanken.

Global økonomi er som altid langt mere stabil, end man får indtryk af ved at følge debatten blandt analytikere og medier. Global økonomi er som en supertanker, og den globale vækst har i årets første ni måneder været stabil omkring 2,5 pct., i øvrigt med en forventning om 3 pct. vækst. for de kommende år ifølge verdensbanken.

Aktiemarkederne har derfor genvundet de 15 pct. i børskurs, som ellers var blevet sat over styr i årets første kvartal. Inflationen er fortsat meget lav, renterne er lavere end nogensinde, huspriserne stiger, og de store globale virksomheder henter så store overskud hjem, at de kan bruge store beløb på at investere i deres egne aktier.

De fleste bekymringer er af politisk karakter. Til november skal USA vælge ny præsident, og den ene kandidat har truet med følgende tre ting: at USA standser betalingerne på sin gæld, at USA laver handelsblokade af Kina, og at NATO undlader at hjælpe de baltiske lande. I EU kæmpes der fortsat om at nå til enighed om en flygtningepolitik, og det finansielle pres på de italienske banker stiger. Samtidig er Tyrkiet på vej væk fra demokrati og tilnærmer sig Rusland. I Asien er den japanske økonomi og politiske situation uden tegn på egentlig forbedring, og i Kina kæmper kommunistpartiet med en klart faldende vækstkurve. Så ingen tvivl om at der er betydelige politiske risici, og det kan have økonomiske konsekvenser. Det globale risikoniveau er højere end normalt, og det tilsiger generelt forsigtighed.

De store økonomiske udfordringer er knyttet til tre vigtige temaer: For det første det forhold at priserne på obligationer, aktier og ejendomme er tilbage på det høje niveau fra før finanskrisen og mange steder endda væsentligt højere. For det andet at produktivitetsvæksten er faldende i næsten alle store lande, også USA. For det tredje at finansielle spændinger i Sydeuropa, særligt i den italienske banksektor, let kan blusse op og sætte euroen under pres.

Dette kan erfaringsmæssigt få mange investorer til at trække sig fra markedet særligt i september og oktober måned, hvor markedsstemningen ofte præges af historier om de finansielle kriser, der ramte i 1929, 1987, 2001 og 2008.

Spørgsmålet er, om der er noget at frygte? Kan vi risikere et aktiekrak i dette efterår?

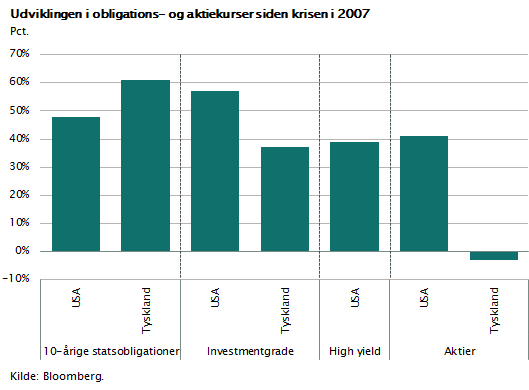

Hvis vi begynder med de finansielle priser, er det en kendsgerning, at vi i dag (2016) har børskurser og ejendomspriser, som er højere end de priser, der var medvirkende til at skabe finanskrisen. Figuren viser udviklingen i børskurserne siden finanskrisen.

Bemærk, at det i særlig grad er obligationerne, der i dag handles til højere børskurser (dvs. lavere renter) end i tiden op til finanskrisen. De 10-årige statsobligationer handler i dag til renter, der er næsten 4 procentpoint lavere, og børskurserne er som følge deraf steget mere end 40 pct. Virksomhedsobligationer af høj kvalitet handler til børskurser, der er mere end 30 pct. højere, mens virksomhedsobligationer med risiko (high yield) samt obligationer fra emerging markets ligeledes er steget. Aktiemarkedet er tilbage på niveauet fra før finanskrisen, og i USA er niveauet faktisk noget højere, end det var op til krisen.

Men der er væsentlig forskel på situationen i dag, og den vi oplevede umiddelbart før finanskrisen. Dels er der gået otte år. Virksomhederne har tjent mange penge i denne periode og er derfor mere værd. Det generelle prisniveau er i dag mere end 10 pct. højere end i 2008. Men den måske vigtigste forskel er, at banksystemet i dag har langt mere kapital til rådighed, end man havde i årene op til finanskrisen. Bankerne har faktisk mere kapital i forhold til udlånsmassen, end de har haft på noget tidspunkt i 50 år.

På denne baggrund er der næppe grund til at frygte, at høje børskurser i sig selv vil udløse et kursskred i markedet. Som det fremgår af figuren ovenfor, er det alene i obligationsmarkedet, at kurserne er drevet højt op, og her skal man huske, at verdens tre største centralbanker Fed, ECB og Bank of Japan køber massivt ind. I alt har de tre centralbanker købt obligationer for et beløb, der svarer til godt 8.000 mia. dollar, siden finanskrisen begyndte. Der er altså trådt helt nye investorer ind på det globale obligationsmarked de sidste fem år, som tilsammen har opkøbt obligationer for et beløb, der i størrelse svarer til 75 gange ATP’s formue. Ikke så mærkeligt at obligationsrenterne er faldet.

Eftersom de to af centralbankerne fortsætter deres opkøb, er der næppe grund til kortsigtet bekymring for væsentlige fald i obligationskurserne. Problemet med obligationer er, at de ikke giver investorerne noget afkast, og dermed at obligationsmarkedet nu ikke længere kan klare sig ved egen kraft. Hvis centralbankerne trækker sig ud af obligationsmarkederne, vil vi risikere en decideret nedsmeltning.

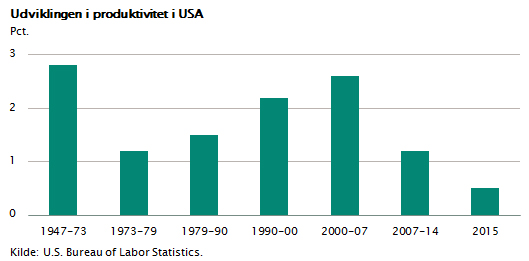

Det andet tema, som har fået stor plads i diskussionen blandt økonomer i USA, er den faldende produktivitetsvækst. I USA er produktivitetsvæksten faldet til 0,5 pct. på årsbasis, hvilket er det laveste siden starten af 1980’erne.

Vi ser de samme tendenser i Europa, og i Asien inklusive Kina er der også tegn på fald i produktivitetsvæksten. Kombineret med en faldende arbejdsstyrke er dette opskriften på nulvækst. Men spørgsmålet er, om tallene fortæller hele historien. I landbrug og industri er produktivitetsvæksten lettere at måle end i serviceøkonomien. Særligt vanskeligt er det at måle produktivitetsvækst, når det drejer sig om hele det nye og meget effektive distributionssystem, der er ved at opstå baseret på nethandel, sociale medier og apps. Det er alt for tidligt at konkludere, om produktivitetsvæksten skulle være faldende.

Det er meget sandsynligt, at produktivitetsvæksten er højere og inflationen lavere end det, som udtrykkes i figuren ovenfor. Der er med brug af internetbaseret teknologi, sociale medier, robotter og kunstig intelligens måske ligefrem grund til at tro, at produktivitetsvæksten kan stige, og priserne falde i de næste mange år.

Det sidste store tema er spændingerne i eurozonen. Senest er de italienske banker kommet under pres. Italien kan ikke længere selv løse bankproblemet ved at give statshjælp. Efter reglerne i den nye bankunion er det EU, som skal bestemme, hvordan problemet takles. Indtil videre har man givet kunstigt åndedræt til den hårdest ramte italienske bank med hjælp fra J.P. Morgan. Om det holder på længere sigt er uklart, men de hårdest ramte italienske banker er nu lappet sammen. Men under overfladen lurer problemerne.

I Italien er den økonomiske vækst gået i stå. Regeringen kan ikke gennemføre reformer, fordi det italienske parlament er blokeret af vetorettigheder. Frygten er, at den forfatningsreform, man skal holde folkeafstemning om i oktober, ikke kan gennemføres. Det kan udløse regeringskrise (igen), og det kan give grobund for, at befolkningen ser EU og euroen som en del af problemet.

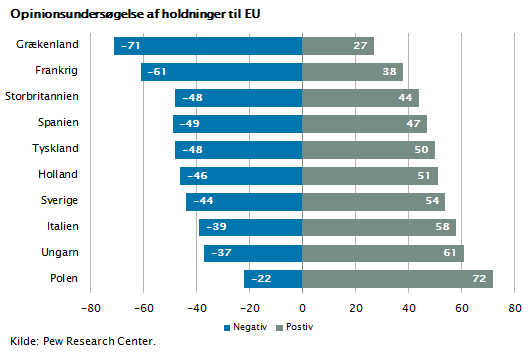

Italien har altid hørt til kernen i EU. Der har i alle årene været en positiv EU-holdning. Men det er under ændring.

Modstanderne vinder også frem i Italien. Opbakningen til EU er stadig intakt, men den negative stemning over for EU vokser i mange lande. Bemærk, at opfattelsen af EU er mere negativ i Frankrig, end den man så i Storbritannien op til deres udmeldelse. Grækenland er blevet i EU og euroen, alene fordi de ikke havde råd til at melde sig ud. Storbritannien har forladt EU, formentlig fordi de havde råd til det. Frankrig og Italien er lande, som EU ikke kan undvære, men også lande, hvor utilfredsheden ulmer. Derfor bliver løsningen på den italienske krise vigtig for EU’s fremtidige stabilitet.

På et af de vigtige områder i global økonomi oplever vi lige nu fremgang. Det gælder stabiliteten i emerging markets, hvor både aktier, valutaer og obligationer nu har kursfremgang. Kina har igangsat en mere offensiv finanspolitik med nye offentlige investeringer. Det betyder import af flere råvarer og dermed stigende råvarepriser. Dette giver kapitalindstrømning og et positivt vækstbidrag til lande som Sydafrika, Brasilien og Rusland. Samtidig er de fleste valutaer i netop disse lande blevet meget billige. Emerging markets-valutaerne er faldet omkring 30 pct. de sidste tre år, og det giver en stor forbedring i konkurrenceevnen, som landene nu har glæde af.

På et af de vigtige områder i global økonomi oplever vi lige nu fremgang. Det gælder stabiliteten i emerging markets, hvor både aktier, valutaer og obligationer nu har kursfremgang. Kina har igangsat en mere offensiv finanspolitik med nye offentlige investeringer. Det betyder import af flere råvarer og dermed stigende råvarepriser. Dette giver kapitalindstrømning og et positivt vækstbidrag til lande som Sydafrika, Brasilien og Rusland. Samtidig er de fleste valutaer i netop disse lande blevet meget billige. Emerging markets-valutaerne er faldet omkring 30 pct. de sidste tre år, og det giver en stor forbedring i konkurrenceevnen, som landene nu har glæde af.

De globale aktier er stadig billige sammenholdt med renteniveauet og kan derfor stige yderligere. Renterne er meget lave og vil nok bevæge sig lidt opad. Ingen grund til at frygte et aktiekrak og ej heller grund til at frygte, at centralbankerne mister grebet om obligationsmarkederne. Men husk, at risikoniveauet er steget og dermed efter Maj Invests opfattelse i gul zone. Den største politiske risiko er det amerikanske præsidentvalg, som kan resultere i valget af en anti-globalist og en dertilhørende global usikkerhed. Verden vil ikke gå i stå af den grund, men betydelig usikkerhed vil dominere finansmarkederne, indtil man finder ud af, om den nye præsident vil gøre alvor af sine mange utraditionelle forslag.

Usikkerhed giver stigende risikopræmier. Hvordan dette helt præcist vil slå igennem i de kommende måneder, er svært at forudsige. Men det normale er stigende kursudsving på aktier, stigende obligationskurser og stigende guldpriser. I Maj Invest oplever vi allerede i disse måneder en stor bekymring blandt investorer og en klart stigende interesse for investering i ”formuebeskyttelse”. Et eksempel på dette er, at investeringsafdelingen Kontra, som netop investerer i værdipapirer, der klarer sig godt i krisetider, alene i år har fået mere end 1.000 nye medlemmer.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.