Europæisk økonomi på vej tilbage - global økonomi stabil

Europæisk økonomi på vej tilbage - global økonomi stabil

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den sidste måned har på flere områder markeret et vendepunkt. I eurozonen er vækstraten i første kvartal nu oppe på 2,4 pct. I Kina falder væksten i industriproduktionen ikke længere, og flere af de betydningsfulde råvarer er bl.a. derfor steget i pris.

Oliemarkedet er stabiliseret, og de meget bekymrede investorer, som fik den finansielle uro til at accelerere i første kvartal, synes ikke længere at være aktive i markedet. På den anden side var BNP-væksten i USA kun 0,5 pct. i første kvartal, og væksten i Japan er tæt på 0 pct.

Vurderingen var tidligere, at væksttempoet i USA lå lidt over 3 pct. Det ser ikke ud til at holde stik. Den stærke dollar har svækket eksporten, og de lave energipriser har lagt en dæmper på investeringerne i energi og minedrift, ligesom virksomhederne fortsat reducerer deres lagre. I alt betyder dette, at den amerikanske vækst på årsbasis er nærmere 2,5 pct.

Men husk, at der skabes cirka 200.000 nye job hver måned, at boligbyggeriet fortsat kan vokse et par år endnu, ligesom USA fører kapløbet om at skabe nye virksomheder. Dette gælder i særlig grad indenfor IT-industrien, men nu også indenfor solenergi, batteriteknologi og elektrificering af transportmidler. USA er den stærkeste kraft i den globale økonomiske motor.

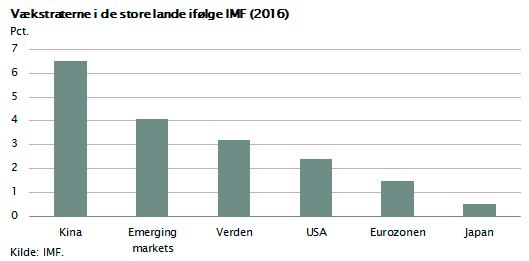

IMF har netop udgivet deres halvårlige vurdering af den globale økonomi. Det blev til en nedjustering, men bemærk, IMF vurderer stadig, at væksten i gennemsnit for alle klodens lande bliver på godt 3 pct. i 2016. I figuren er vist, hvordan IMF ser fordelingen mellem de store regioner i verden. Det er værd at bemærke, at der er en tendens til, at alle lande nærmer sig samme vækstniveau. Hvor vi tidligere havde vækst omkring 8 pct. i emerging markets og Kina og vækst i Europa og Japan på 1 pct., ser vi nu en indsnævring i forskellene.

IMF-rapporten er på den positive side, når vi sammenholder den med den frygt for recession og finansielt kaos, som store toneangivende investorer fokuserede på i begyndelsen af året. Omvendt er det tydeligt, at der, særligt i Asien, sker en fortsat gældsopbygning, som kan udgøre en slags epicenter for en ny recession om 2-3 år. Banksystemet i USA og Europa er stabilt og solvent, som det hedder i fagsprog. Omvendt er det i Asien, hvor den kinesiske gæld accelererer, ligesom gældsopbygningen i Korea, Hongkong og Singapore fortsætter. IMF er i stigende grad bekymret for dette.

Europa i solid fremgang

Europa er den store positive overraskelse. Efterspørgslen er på vej op, og væksten på 2,4 pct. i første kvartal overraskede mange. Byggeriet er på vej frem i flere lande, bankudlånene stiger, og nogle af de hårdest ramte regioner under finanskrisen er nu de hurtigst voksende. Væksten i Spanien, Irland, Polen og Sverige ligger omkring 4 pct.

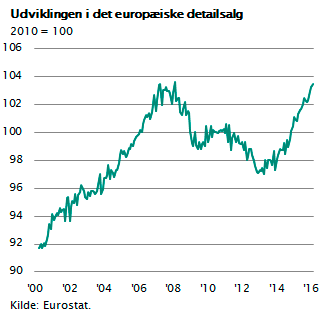

I figuren er vist udviklingen i det europæiske detailsalg. Bemærk, hvor tydeligt finanskrisen kan ses omkring 2008 og hvor tydeligt, det også ses, at Europa efterfølgende blev ramt af Sydeuropas gældskrise i 2011. Men bemærk også, hvor kraftig fremgangen er lige nu. Salg af boliger, biler og forbrugsgoder er på vej frem i de fleste europæiske lande, og selv den forestående EU-afstemning i England kan ikke ændre denne vækstkurve. Forvent derfor, at europæisk økonomi får et par gode år i 2016 og 2017, som også vil styrke både EU og euroen, der p.t. er undervurderet overfor dollaren.

I figuren er vist udviklingen i det europæiske detailsalg. Bemærk, hvor tydeligt finanskrisen kan ses omkring 2008 og hvor tydeligt, det også ses, at Europa efterfølgende blev ramt af Sydeuropas gældskrise i 2011. Men bemærk også, hvor kraftig fremgangen er lige nu. Salg af boliger, biler og forbrugsgoder er på vej frem i de fleste europæiske lande, og selv den forestående EU-afstemning i England kan ikke ændre denne vækstkurve. Forvent derfor, at europæisk økonomi får et par gode år i 2016 og 2017, som også vil styrke både EU og euroen, der p.t. er undervurderet overfor dollaren.

Samtidig er der tilsyneladende plads til en fortsættelse af den lempelige pengepolitik i Europa. Denne politik har givet os negative renter på statsobligationer og nulrenter på de boliglån, som finansieres af kreditforeningerne.

En historisk lav rente, som alene kan forklares af sammenfaldet mellem en meget lav inflation og et politisk ønske om, at pengepolitikken bruges til at sikre vækst og beskæftigelse. Den tyske holdning om at pengepolitikken kun skal bruges til at bekæmpe inflation har lidt nederlag, og i stedet bruges pengepolitik nu flittigt – i øvrigt overalt på jordkloden – til at holde væksten oppe.

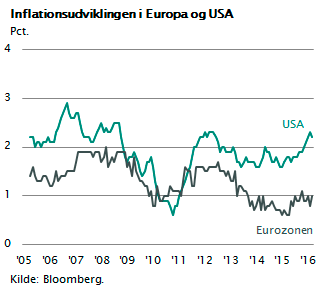

Figuren viser inflationsudviklingen i Europa og USA. Det er tydeligt, at USA er foran Europa i konjunkturudviklingen. Mens Europas økonomiske vækst først nu er i positiv bevægelse, har USA længe haft økonomisk fremgang. Derfor er inflationen i USA kommet op over 2 pct., mens den i Europa holdes nede under 1 pct. – holdt nede af arbejdsløshed og beskeden lønudvikling.

Figuren viser inflationsudviklingen i Europa og USA. Det er tydeligt, at USA er foran Europa i konjunkturudviklingen. Mens Europas økonomiske vækst først nu er i positiv bevægelse, har USA længe haft økonomisk fremgang. Derfor er inflationen i USA kommet op over 2 pct., mens den i Europa holdes nede under 1 pct. – holdt nede af arbejdsløshed og beskeden lønudvikling.

I USA får det den konsekvens, at man formentlig vil hæve styringsrenterne to gange i år til et niveau omkring 1 pct. Derimod er der intet der tyder på, at de europæiske renter stiger før tidligst i slutningen af 2017.

Kina undgår ”hård landing”

Helt anderledes forholder det sig i Kina. Her er vækstraten omkring 6 pct. Det dækker over, at den kinesiske industri vokser 2 eller 3 pct. årligt, ligesom vi kender det i USA og Europa. Til gengæld vokser den kinesiske servicesektor meget kraftigt. Kinas industrieksport er gået i stå, og landets råvareforbrug stiger ikke længere. Dette har haft stor betydning for råvarepriser og verdenshandel. Den ekstraordinære høje aktivitet i international shipping og den stærke råvareprisstigning, vi så i perioden 2000-2010, vil ikke komme igen foreløbig. Den skyldes, at Kina i denne periode blev integreret i den globale økonomi og i den forbindelse opbyggede hele sin industrielle kapacitet. I de kommende år vil servicesektoren dominere Kinas vækst, og det har helt andre effekter.

Kina har opbygget en meget stor indenlandsk gæld, som er brugt til at finansiere denne transformation. Gælden er, i forhold til BNP, større end det, vi så op til finanskrisen i USA og Europa. Det har fået mange til med rette at frygte et finansielt sammenbrud i Kina. På sigt er det bestemt også en meget stor risiko, som man bør være opmærksom på. Men Kina er fortsat en centralt styret økonomi. Kina har store valutareserver, beskeden statsgæld og i øvrigt en styringsrente omkring 4 pct. Det betyder, at det kinesiske regime fortsat kan manøvrere i en periode.

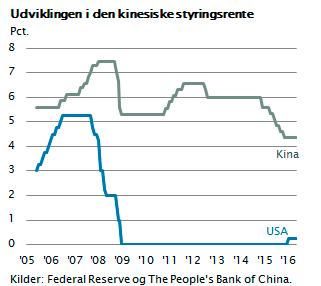

Man kan bruge både finanspolitik og pengepolitik i form af rentenedsættelser til at holde økonomien i gang i flere år endnu. Derfor tror vi i Maj Invest ikke, at der i Kina kommer nogen ”hård landing” i økonomien foreløbig. Men omvendt er der efter vores opfattelse ikke tvivl om, at den kinesiske finansielle gældsboble vil blive central i den næste globale krise. Figuren viser udviklingen i den kinesiske styringsrente. Der er, som det fremgår, mulighed for en stor lempelse af pengepolitikken i form af rentenedsættelser fra 4 pct. og principielt helt ned til 0 pct.

Man kan bruge både finanspolitik og pengepolitik i form af rentenedsættelser til at holde økonomien i gang i flere år endnu. Derfor tror vi i Maj Invest ikke, at der i Kina kommer nogen ”hård landing” i økonomien foreløbig. Men omvendt er der efter vores opfattelse ikke tvivl om, at den kinesiske finansielle gældsboble vil blive central i den næste globale krise. Figuren viser udviklingen i den kinesiske styringsrente. Der er, som det fremgår, mulighed for en stor lempelse af pengepolitikken i form af rentenedsættelser fra 4 pct. og principielt helt ned til 0 pct.

Hvilke konsekvenser har denne udvikling for de finansielle markeder?

På kort sigt, det vil sige de næste 2-3 år, vil udviklingen sandsynligvis forme sig som en kopi af det, vi har set i de sidste par år. Det betyder fortsat lave obligationsrenter og en økonomisk fremgang, som giver stigende overskud i erhvervslivet og hertil hørende aktiekursstigninger.

Denne udvikling kan tydeligt aflæses i finansmarkederne. De store globale koncerner er meget aktive i lånemarkedet. Rigtigt mange virksomheder udsteder nu virksomhedsobligationer endda med løbetider på 10-30 år.

De udnytter i stort omfang den mulighed, at de kan låne i op til 30 år til faste renter omkring 4 pct. Samtidig har de overskudgrader på 8 pct. og kan derfor tilbagekøbe deres egne aktier med et afkast, der ligger klart højere end lånerenten. Konsekvensen af dette er meget simpel: Virksomhederne udsteder og sælger obligationer, mens de tilbagekøber egne aktier. Med andre ord: Flere obligationer og færre aktier.

I forhold til for 30 år siden, da jeg var ansat i SDS’s økonomiske afdeling, er forholdet mellem aktiekurser og renter næsten vendt på hovedet. Dengang valgte man som investor mellem obligationer, som gav 10 pct. i rente, og aktier, som gav et udbytte på 3 pct. og en kursstigning, som ofte skabte 10 pct. samlet afkast. Med andre ord var obligationer og aktier to forskellige veje at gå for at opnå samme mål: Nemlig en kombination af afkast og sikkerhed. I dag er det anderledes. Størstedelen af obligationerne giver en rente tæt på 0 pct. og har derfor alene den funktion, at de kan skabe værdisikkerhed i en investeringsportefølje. Aktierne derimod har samme funktion som for 30 år siden. De giver typisk udbytte på 3 pct. og en værdiudvikling, som følger virksomhedernes overskudsfremgang. Aktier er derfor bedst egnede til investeringsporteføljer, hvor målsætningen er at skabe langsigtede afkast.

Når man samtidig kan konstatere, at stadig mere af vores opsparing sker med pensionsformål for øje, betyder det, at der bliver flere langsigtede investorer og færre kortsigtede. Med andre ord vil investorerne på sigt købe flere aktier og færre obligationer.

Der er derfor stærke kræfter i de finansielle markeder, som understøtter aktiemarkedet. Men det betyder ikke, at aktiekurserne vil stige hvert eneste år. Man skal nemlig også huske, at aktiekurser historisk har haft kursudsving af en størrelse på fem gange det, man ser i obligationsmarkedet. Som vi fik bekræftet i januar måned, kan turbulens i aktiemarkedet opstå med kort varsel, og derfor kræver det risikovillighed at deltage i aktiemarkedet. Derfor er det klogt, at have en investeringsportefølje, som er en kombination.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.