USA og Europa skaber økonomisk stabilitet

USA og Europa skaber økonomisk stabilitet

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Udviklingen i Kina med faldende vækstrate og et aktiemarked i krise skygger over det vigtige faktum, at USA og Europa er i økonomisk fremgang. Det er trods alt de to største globale økonomier. Den aftagende vækst i Kina er en naturlig tilpasning efter syv års fremgang. Det er et bevis på, at markedsmekanismerne fungerer.

Råvareprisfaldene skyldes den lavere vækst i Kina, og problemerne i emerging markets-lande som Rusland og Brasilien er en direkte konsekvens af faldende råvareindtægter. Endelig er kursreaktionerne på verdens aktiebørser udtryk for det, man populært kalder en korrektion. Når eksempelvis Wall Street falder 10 pct., skal det jo ses i lyset af stigningen på mere end 200 pct. siden 2009.

USA er i et helt klassisk økonomisk opsving. Vækstraten er senest målt til 3,9 pct. i årets andet kvartal. Der er skabt over 1 million job de sidste fem måneder. Privatforbruget vokser med 3 pct. årligt, erhvervslivet investerer, boligbyggeriet er på vej op, ligesom bankerne har rigeligt med likviditet og risikovillighed. USA har fået løst næsten alle de problemer, der fulgte med finanskrisen. Den store statsgæld er kommet under kontrol, og statsunderskuddet er faldende. USA er en økonomi i balance og vækst.

Men ikke desto mindre valgte den amerikanske centralbank, Fed, på deres netop afholdte septembermøde at lade renten være uændret på 0 pct. Investorerne havde længe forberedt sig på en renteforhøjelse i størrelsesordenen 0,25 pct., men den blev ikke til noget. Årsagen hertil er, at der stadig ikke er tegn på inflation i USA, hvorfor der er plads til at fortsætte den lempelige pengepolitik. Dernæst er der tydelige tegn på faldende vækst i Kina og tilhørende finansiel ustabilitet i emerging markets landene. Dette var formentligt udslagsgivende for beslutningen om ikke at hæve renten.

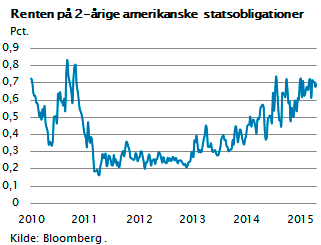

Figuren til højre viser udviklingen i den amerikanske 2-årige rente. Bemærk, at renten er steget fra 0,2 pct. til 0,7 pct. Amerikanske investorer er åbenbart helt sikre på, at en rentestigning vil komme. Mange er bekymrede for denne rentestigning. Det er formentlig en falsk bekymring. De sidste 50 år har USA været gennem mange tilsvarende perioder, hvor pengepolitikken er strammet og renten steget. Hver gang er det gået smertefrit. Når økonomien vokser, er der nemlig plads til rentestigninger, netop fordi den økonomiske vækst giver stigende overskud og indtægtsfremgang, hvorved der bliver plads til at betale de højere renter.

Figuren til højre viser udviklingen i den amerikanske 2-årige rente. Bemærk, at renten er steget fra 0,2 pct. til 0,7 pct. Amerikanske investorer er åbenbart helt sikre på, at en rentestigning vil komme. Mange er bekymrede for denne rentestigning. Det er formentlig en falsk bekymring. De sidste 50 år har USA været gennem mange tilsvarende perioder, hvor pengepolitikken er strammet og renten steget. Hver gang er det gået smertefrit. Når økonomien vokser, er der nemlig plads til rentestigninger, netop fordi den økonomiske vækst giver stigende overskud og indtægtsfremgang, hvorved der bliver plads til at betale de højere renter.

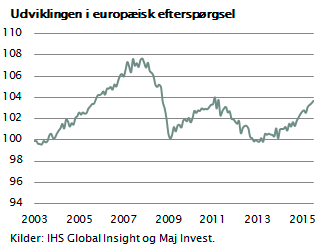

I Europa er økonomien for alvor på vej frem. Konjunkturtallene for Europa kan i perioder variere, men trenden i Europas efterspørgselsudvikling er klar. Bag udviklingen ligger fremgang i bilsalget og fremgang i detailomsætningen. Også bankudlånene er begyndt at vokse, ligesom boligbyggeriet vokser, og eksporten særligt fra Spanien og Irland igen vokser. Europa er blevet konkurrencedygtig. Globale koncerner flytter og udvider produktionen i Østeuropa, Irland, Spanien og Portugal. Faldet i euroens værdi og den tilbageholdende lønudvikling i Europa har de sidste fem år gjort Europa mere konkurrencedygtig, og derfor er Europas fremgang i vækst og eksport en af forklaringerne på den faldende vækst i Kina.

I Europa er økonomien for alvor på vej frem. Konjunkturtallene for Europa kan i perioder variere, men trenden i Europas efterspørgselsudvikling er klar. Bag udviklingen ligger fremgang i bilsalget og fremgang i detailomsætningen. Også bankudlånene er begyndt at vokse, ligesom boligbyggeriet vokser, og eksporten særligt fra Spanien og Irland igen vokser. Europa er blevet konkurrencedygtig. Globale koncerner flytter og udvider produktionen i Østeuropa, Irland, Spanien og Portugal. Faldet i euroens værdi og den tilbageholdende lønudvikling i Europa har de sidste fem år gjort Europa mere konkurrencedygtig, og derfor er Europas fremgang i vækst og eksport en af forklaringerne på den faldende vækst i Kina.

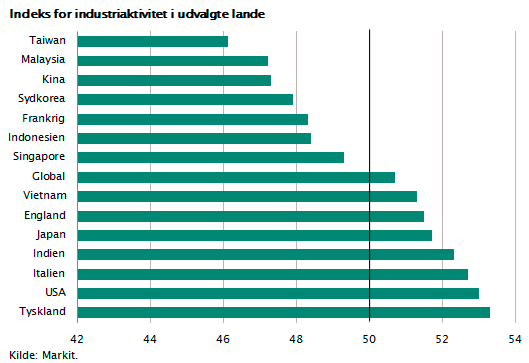

For at give et mere komplet billede af væksten i de vigtige lande er indeks for industriaktiviteten i en række lande vist. Der er meget stor forskel på udviklingen landene imellem.

Det er specielt værd at bemærke, at Tyskland, USA, Italien og Indien ligger bedst med PMI-tal på langt over 50. Når tallet er over 50, betyder det, at væksten er tiltagende. Bemærk, at Kina, Taiwan og Sydkorea ligger i bunden med PMI-tal omkring 46. Tilbageslaget i Kina har virkelig ramt hårdt i de lande, som eksporterer meget til Kina, herunder specielt alle de råvareproducerende lande.

Store dele af Asien er hårdt ramt

Det er også bemærkelsesværdigt, hvor mange lande i Asien der er ramt af tilbagegang. Årsagen hertil er den store fokus på eksport og opsparing i de nævnte lande. Indien skiller sig ud og er i fremgang. Det skyldes, at landet er meget stor nettoimportør af råvarer og derfor har stor glæde af de faldende råvarepriser. Samtidig er Indiens udenrigshandel meget lille relativt til landets størrelse, hvorfor de ikke rammes af den faldende vækst i Asien i øvrigt. Politiske reformer, lempelig pengepolitik, en billig valuta, lave lønstigninger og igangsætning af store infrastrukturprojekter er med til at holde væksten på et højt niveau i Indien. I de kommende år vil Indien overhale Kina hvad vækst angår.

Udviklingen på råvaremarkederne med faldende priser på stort set alle råvarer er nok det enkeltstående forhold, som har betydet mest for emerging markets og trukket ned i aktiekurserne det sidste år. Spørgsmålet er: Hvor længe vil det vare, før råvarepriserne vender?

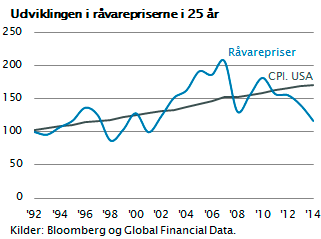

I figuren er vist udviklingen i råvarepriserne de sidste 25 år sammenlignet med det generelle pristal. Med de seneste prisfald er råvarerne kommet bagud i forhold til den generelle prisudvikling. Efter en periode omkring 2000-2008 hvor Kina trak næsten alle råvarer op i pris, er det nu modsat. Tendensen, vi ser lige nu, følger det historiske mønster. De sidste 200 år har råvarer generelt ikke kunnet følge prisudviklingen. Råvarer bliver faktisk billigere og billigere over tid. Mængderne af råvarer, som findes på jordkloden, er enorme, og teknologiske fremskridt og produktivitetsforbedringer gør til stadighed råvarer billigere. Om dette vil fortsætte, ved ingen, men meget tyder på, at det er en stærk trend. Der er ikke grund til at tro på nogen snarlig vending, hvis man analyserer udviklingen i et historisk perspektiv.

I figuren er vist udviklingen i råvarepriserne de sidste 25 år sammenlignet med det generelle pristal. Med de seneste prisfald er råvarerne kommet bagud i forhold til den generelle prisudvikling. Efter en periode omkring 2000-2008 hvor Kina trak næsten alle råvarer op i pris, er det nu modsat. Tendensen, vi ser lige nu, følger det historiske mønster. De sidste 200 år har råvarer generelt ikke kunnet følge prisudviklingen. Råvarer bliver faktisk billigere og billigere over tid. Mængderne af råvarer, som findes på jordkloden, er enorme, og teknologiske fremskridt og produktivitetsforbedringer gør til stadighed råvarer billigere. Om dette vil fortsætte, ved ingen, men meget tyder på, at det er en stærk trend. Der er ikke grund til at tro på nogen snarlig vending, hvis man analyserer udviklingen i et historisk perspektiv.

Dette har været medvirkende til at fastholde den lave inflation, vi oplever overalt på jordkloden. Globalisering, tilbageholdende lønudvikling, konkurrence og billige råvarer har presset inflationen ned. Dette kombineret med en lempelig pengepolitik i alle store lande har tvunget renterne i bund. Overalt er renten tæt på det laveste niveau nogensinde. Renterne i Europa er nu lavere, end de var i 1930’ernes krise. Det samme gælder i USA og Japan. Det betyder også, at vi i de kommende år vil få lavere afkast på finansielle investeringer.

Investorer skal skrue forventningerne ned

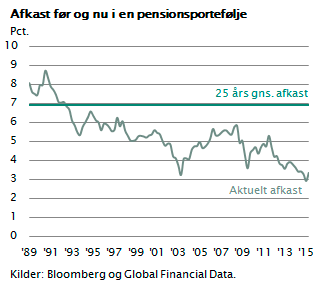

Som nævnt tidligere vil den stigende økonomiske vækst i Europa og USA før eller siden trække aktiemarkederne op igen. Aktierne er jo billige sammenlignet med obligationer, og overskuddene i virksomhederne er så store, at det langsigtede afkast på aktiemarkedet ligger i intervallet 5-10 pct. p.a. I en situation uden inflation vil det være meget attraktivt. Men renterne er lave og vil trække pensionsafkastet ned. For en gennemsnitlig opsparing vil dette blive meget tydeligt i de kommende år. I gennemsnit består verdens opsparing af 1/3 aktier og 2/3 obligationer og lignende instrumenter. Det betyder, at en pensionsportefølje i de kommende år alene vil kunne give et afkast på ca. 3 pct. p.a. De lave renter vil dominere og trække kraftigt ned i afkast. Men problemet er, at mange har vænnet sig til langt højere afkast og fortsat tror, at det er muligt at fastholde.

I de sidste 25 år har det gennemsnitlige afkast været på 7 pct. p.a. Dette vil blive et centralt problem i de kommende år. Der er en stor forskel på det afkast, som er opnåeligt, og det afkast, som vi har vænnet os til. Konsekvensen heraf vil blive perioder med finansiel uro. Der vil periodevis opstå skuffelser over de lave afkast, som bliver realiseret, særligt på obligationsinvesteringerne. Det er derfor en god ide som investor at skrue forventningerne ned, fordi det bliver sværere at investere i de kommende år. Men omvendt skal man huske på, at afkast på 3 pct. årligt er ganske godt, hvis inflationen er 0 pct. Samtidig ser det også ud til, at vi i Europa vil få glæde af lidt økonomisk fremgang, og derfor vil netop aktiemarkederne i Europa i de kommende år kunne overraske positivt i en verden, hvor afkast ellers generelt er på vej ned.

I de sidste 25 år har det gennemsnitlige afkast været på 7 pct. p.a. Dette vil blive et centralt problem i de kommende år. Der er en stor forskel på det afkast, som er opnåeligt, og det afkast, som vi har vænnet os til. Konsekvensen heraf vil blive perioder med finansiel uro. Der vil periodevis opstå skuffelser over de lave afkast, som bliver realiseret, særligt på obligationsinvesteringerne. Det er derfor en god ide som investor at skrue forventningerne ned, fordi det bliver sværere at investere i de kommende år. Men omvendt skal man huske på, at afkast på 3 pct. årligt er ganske godt, hvis inflationen er 0 pct. Samtidig ser det også ud til, at vi i Europa vil få glæde af lidt økonomisk fremgang, og derfor vil netop aktiemarkederne i Europa i de kommende år kunne overraske positivt i en verden, hvor afkast ellers generelt er på vej ned.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.