Risiko for finansielle bobler og aktiekriser?

Risiko for finansielle bobler og aktiekriser?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

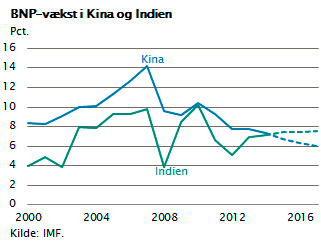

De sidste tre måneder har europæisk økonomi vist styrke. Den økonomiske vækst er på vej mod 2 pct. i eurozonen, men samtidig viser både Kina og USA mindre svaghedstegn. I USA blev væksten i første kvartal kun 0,2 pct., fordi eksporten faldt med 7 pct., og fordi investeringerne faldt med 3 pct. Væksten i Kina kom kun akkurat op på 5,3 pct. i første kvartal, hvilket betød, at Europa pludselig blev det sted, hvor udviklingen overraskede positivt.

En vis bekymring er alligevel ved at indfinde sig. Mange investorer mener, vi er midt i en obligationsboble. De store QE-programmer indebærer omfattende obligationskøb og dermed renteniveauer, som er uhørt lave. Men frygten retter sig ikke kun mod obligationsmarkedet, den er mere bredt funderet.

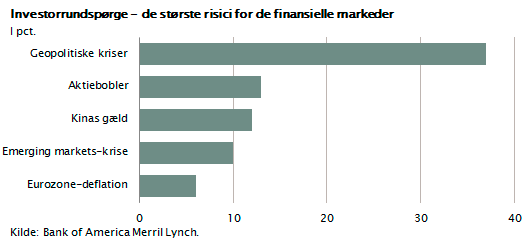

En nylig rundspørge blandt verdens største investorer gengivet af Bank of America Merrill Lynch, viste stigende bekymring. De fleste investorer angiver geopolitik som største risiko, men også aktiebobler, emerging markets og Kina nævnes som risikoområder.

Risikoen for deflation i Europa er faldende. Kun 7 pct. mener, at dette er den største risiko. Dette fald viser, at investorerne er rationelle og velinformerede. De faktiske tal viser nemlig spæde tegn på, at inflationen er på vej op i disse måneder.

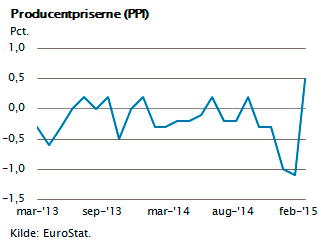

De såkaldte producentpriser, som ofte er en god inflationsindikator, viser igen stigning. I sidste måned alene steg producentpris-inflationen med hele 0,5 pct.

De såkaldte producentpriser, som ofte er en god inflationsindikator, viser igen stigning. I sidste måned alene steg producentpris-inflationen med hele 0,5 pct.

Risikoen for aktiebobler har længe været glemt. Den er nu dukket op med en ikke uvæsentlig styrke og udgør omkring 13 pct. Forklaringen er formentlig dels, at aktiekurserne er steget meget, og dels at mange enkeltaktier er kommet op på lidt luftige kursniveauer.

Pas på advarsler

En del betydningsfulde investorer har dog været meget tidligt ude med advarsler. Allerede i november 2013 advarede ATP-direktør Carsten Stendevad mod aktiekursdyk, og siden da er aktiemarkedet faktisk steget 50 pct. I juni 2014 advarede den tidligere PIMCO-direktør Mohamed El-Erian mod risiko på finansmarkederne og anbefalede at nedvægte alle risikoaktiver inkl. aktier. Siden da er aktierne steget 35 pct. I oktober 2014 advarede Cliff Asness, grundlæggeren af AQR, hvor den danske finansprofessor Lasse Pedersen er tilknyttet, mod aktieinvesteringer på grund af de lave renter. Siden da er aktiemarkedet steget mere end 20 pct.

Advarsler er der, som det fremgår, nok af, men det er ikke ensbetydende med, at vi har en aktieboble. I Maj Invest har vi den opfattelse, at man skal stille spørgsmålet på en helt anden måde. Når millioner af investorer køber aktier hver dag og tilmed køber aktier til stigende priser, så er det relevante spørgsmål: Hvad er det, markedet prøver at fortælle os? Svaret er enkelt: Der er ikke noget alternativ til aktier eller med andre ord, obligationerne er alt, alt for dyre.

Aktier handler til P/E-niveauer på 17 svarende til afkast på 6 pct. p.a., mens obligationer i Europa kun giver mellem 0 pct. og 2 pct. i rente. Vi har næppe nogen væsentlig finansiel risiko før den dag, centralbankerne ikke længere lægger hånden under obligationsmarkederne. At centralbankerne trækker sig ud af markedet er risikoen, og den er i særlig grad knyttet til Europa og Japan, hvor centralbankerne netop nu forfølger en aggressiv QE-strategi.

I USA er QE-programmerne afviklet, og amerikansk økonomi er på vej mod en normalisering, som nok vil tage yderligere 12 måneder. Men det går den rigtige vej i USA.

Emerging markets

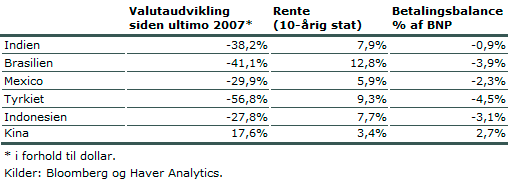

I emerging markets (EME-lande) har der længe været stor nervøsitet blandt investorerne. Ikke kun i Østeuropa, Ukraine og Rusland, hvor der geopolitisk er kaos, men også i Asien og Sydamerika, hvor kapitalflugt, rentestigninger og faldende valutakurser har domineret. Både Brasilien og Mexico samt Indien, Indonesien og Tyrkiet har været ramt.

Valutakursfaldene over for dollaren svinger fra 28 pct. i Indonesien til 57 pct. i Tyrkiet. Renten topper med 13 pct. i Brasilien, 9 pct. i Tyrkiet og 8 pct. i Indien. Men de fleste lande reagerer hurtigt og med de rette økonomiske indgreb. Alle de nævnte lande har strammet pengepolitikken og iværksat strukturelle reformer og infrastrukturinvesteringer.

I modsætning til Sydeuropa i 2010-2013, hvor man tøvede og havde afskåret sig selv fra devalueringsvåbnet i de ramte lande, så har de enkelte EME-lande tilpasset deres økonomi efter de forskrifter, som findes i lærebøger om nationaløkonomi. Tyrkiet reagerede dog lidt sent, og Brasilien har ladet korruptionen gribe landet, men bortset herfra er tilpasningerne i de øvrige lande godt gennemtænkt. I Indien og Indonesien samt Mexico er der gennemført omfattende reformer og infrastrukturinvesteringer. Man har samtidig tilladt valutaerne at falde med 30-40 pct. over for dollaren. Renten er steget, og kapitalflugten bremset.

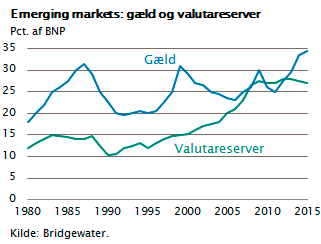

EME-landenes valutareserver målt i procent af BNP kan næsten matche gælden målt i procent af BNP. Dette er bemærkelsesværdigt og tyder på, at denne ”emerging markets-krise” er blevet bremset i opløbet i modsætning til, hvad der skete sidste gang i 1996-1999, hvor krisen blev selvforstærkende og gav anledning til finansielt sammenbrud.

EME-landenes valutareserver målt i procent af BNP kan næsten matche gælden målt i procent af BNP. Dette er bemærkelsesværdigt og tyder på, at denne ”emerging markets-krise” er blevet bremset i opløbet i modsætning til, hvad der skete sidste gang i 1996-1999, hvor krisen blev selvforstærkende og gav anledning til finansielt sammenbrud.

Denne gang er konklusionen også anderledes. Krisen har givet anledning til forskelligartede økonomiske indgreb. Nogle lande er kommet dårligt ud, eksempelvis Brasilien, Rusland og Tyrkiet, mens andre lande kommer styrket ud, eksempelvis Indien, Indonesien og Mexico.

Indien kan overraske Indien er måske det bedste eksempel. Her har krisen givet anledning til et velgennemført demokratisk regeringsskifte. Den nye præsident har iværksat en lang række reformer. Valutaen er faldet 30 pct., infrastrukturinvesteringerne er på vej op, og transparens i den økonomiske politik baner vejen for, at udenlandsk kapital søger til Indien, ligesom de mange reformer gør konkurrenceforholdene langt bedre.

Indien er måske det bedste eksempel. Her har krisen givet anledning til et velgennemført demokratisk regeringsskifte. Den nye præsident har iværksat en lang række reformer. Valutaen er faldet 30 pct., infrastrukturinvesteringerne er på vej op, og transparens i den økonomiske politik baner vejen for, at udenlandsk kapital søger til Indien, ligesom de mange reformer gør konkurrenceforholdene langt bedre.

Den økonomiske vækst er allerede på vej op, og meget tyder på, at Indien i de kommende år vil kunne matche Kina, hvad angår økonomisk vækst og jobskabelse. Indien bliver måske de næste 10 års store overraskelse.

Fortsat aktier

Som det fremgår, er der mange enkeltelementer, som isoleret set er tegn på forstadiet til en solid finansiel krise. Ved en nærmere gennemgang er der dog ingen af dem, der har potentialet til på kort sigt at slå markedet ud af kurs. Så længe renteniveauerne holdes nede af QE-programmer, vil der næppe ske væsentlige kursfald.

For den langsigtede investor er der ikke noget godt alternativ til at have porteføljen fuldt investeret. Kontantindskud og obligationer med negativ rente er på længere sigt irrelevante placeringer. Markederne kan sagtens udvise kursudsving på 5-10 pct. i de kommende måneder, men sådan er det altid. At købe og sælge værdipapirer baseret på kortsigtede vurderinger vil næppe give varige gevinster. Det kan altid være relevant at justere sin aktiebeholdning, men så bør det eksempelvis være fordi, man ønsker at hjemtage gevinst og nedbringe sin risiko set i et lidt længere perspektiv.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.