Big picture 2015

Big picture 2015

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Det er snart seks år siden, at global økonomi blev ramt af finanskrisen. I foråret 2009 faldt vækstraten i global økonomi til 0 pct., hvilket blev krisens globale lavpunkt. USA og Europa havde kortvarigt vækstrater på omkring minus 4 pct., mens de globale aktiemarkeder var nede med 50 pct. siden krisens ”officielle” start i september 2008. Alle investorer var pessimistiske.

Ved indgangen til 2015 ser verden helt anderledes ud. Global vækst er omkring 3,5 pct., og USA har netop offentliggjort væksten for tredje kvartal 2014 til 5 pct. Alle større centralbanker har sat renterne ned, i Europa, Japan og USA endda til 0 pct., og samtidig pumpet betydelige likvide midler ud i økonomien enten ved obligationskøb (QE-programmer) eller ved udlån til bankerne. Nogle emerging markets-lande har været tvunget til at gå modsat. De oplevede i 2013 et pres på deres valutakasser, fordi investorerne begyndte at vende tilbage til USA og Europa. Som følge deraf var Indien, Brasilien, Tyrkiet og særligt Rusland nødt til at stramme pengepolitikken og hæve renterne. Men i store træk er billedet af global økonomi pænt: solid økonomisk vækst, meget lave renter, begyndende investeringer i erhvervslivet og selv i Europa har stabiliteten indfundet sig. Senest er væksten i detailhandlen kravlet op mod 2 pct., hvilket tyder på, at Europa endelig er på vej lidt fremad.

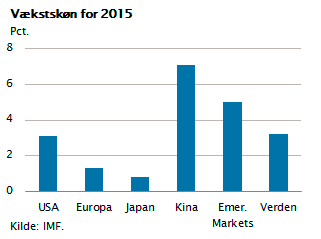

IMF har lavet et skøn for vækstraterne i 2015. Som det fremgår, forventes 3,2 pct. i global vækst. I spidsen ligger Kina og emerging markets med en vækst omkring 5-7 pct., USA følger efter med en vækstrate på 3 pct., mens Europa og Japan må nøjes med 1 pct. Det særligt opløftende er, at USA har en vækst, som er bredt funderet i et egentligt konjunkturopsving. Både privatforbrug, erhvervsinvesteringer og boligbyggeri har fremgang.

IMF har lavet et skøn for vækstraterne i 2015. Som det fremgår, forventes 3,2 pct. i global vækst. I spidsen ligger Kina og emerging markets med en vækst omkring 5-7 pct., USA følger efter med en vækstrate på 3 pct., mens Europa og Japan må nøjes med 1 pct. Det særligt opløftende er, at USA har en vækst, som er bredt funderet i et egentligt konjunkturopsving. Både privatforbrug, erhvervsinvesteringer og boligbyggeri har fremgang.

I Kina har man kæmpet med ubalanceret vækst siden finanskrisen. Eksport og boligbyggeri i Kina har det svært, men til gængæld har den kinesiske regering netop fremskyndet et omfattende investeringsprogram for syv vigtige sektorer. De samlede investeringer i infrastruktur kommer derfor op på 1100 mia. dollar, hvilket gør, at væksten i Kina kan holdes på 7 pct. p.a. Bemærk at den meget offensive finanspolitik i USA under finanskrisen indeholdt offentlige udgiftsstigninger på 800 mia. dollar. Med andre ord, selvom Europa og Japan måtte få svag vækst i 2015, vil global økonomi alligevel klare sig godt. I denne uge har Verdensbanken offentliggjort deres skøn for væksten i global BNP. Den er kun på 3 pct., hvilket mest skyldes teknik.

Mange økonomer og strateger taler alligevel om betydelige finansielle risici. Der peges på olieprisfaldet, og de konsekvenser det kan få for en række lande og virksomheder, ligesom Europa igen er i fokus på grund af den politiske ustabilitet i Grækenland og frygten for deflation. Lad os derfor se nærmere på dette.

Risici forbundet med olieprisfaldet?

Olieprisfaldet har været markant. Fra et niveau på 115 dollar pr. tønde i sommeren 2014 er olien faldet til omkring 50 dollar. Faldet har overrasket mange, særligt fordi Saudi-Arabien så åbent har udtalt, at de ønsker et prisfald for at sikre deres egen markedsandel både på kort og lang sigt. Den enorme produktion af skiferolie i USA og de store investeringer i nye energikilder har bekymret Saudi-Arabien, og samtidig har det belastet OPEC-samarbejdet. Alle vil gerne producere mere olie, og derfor er markedet ramt af betydeligt overudbud, hvilket kun kan give prisfald.

Olieprisen er i økonomisk fagsprog ”uelastisk”. Man bruger jo ikke mere olie, selvom prisen falder. Derfor falder prisen meget og hurtigt. Det har mange positive effekter. Besparelsen kommer meget hurtigt ud til forbrugerne i kraft af lavere energi- og benzinpriser, mens de negative effekter i form af lavere investeringsaktivitet i energisektoren slår langsommere igennem.

Olieprisen er i økonomisk fagsprog ”uelastisk”. Man bruger jo ikke mere olie, selvom prisen falder. Derfor falder prisen meget og hurtigt. Det har mange positive effekter. Besparelsen kommer meget hurtigt ud til forbrugerne i kraft af lavere energi- og benzinpriser, mens de negative effekter i form af lavere investeringsaktivitet i energisektoren slår langsommere igennem.

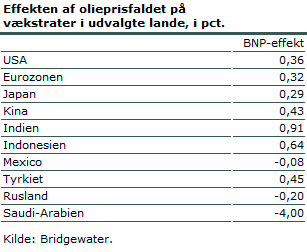

Flere olielande opsparer store valutareserver, og den kortsigtede effekt af olieprisfaldet er derfor alene et fald i deres valutareserver. Bridgewater i USA har opgjort effekten af olieprisfaldet på global BNP til 0,3 pct. i 2015, såfremt olien bliver på en pris omkring 60 dollar. Dette slår meget forskelligt igennem i de enkelte lande. Bemærk at Europa, Indien, Kina, Japan og USA er de store vækstvindere i denne omfordeling af olieformue.

De negative effekter rammer olielandene og virksomhederne. Mange olieselskaber er dybt gældsat og rammes hårdt, og vi kan derfor forvente både kapitalkriser og konkurser i flere af de meget gældsatte olieselskaber særligt i emerging markets. Petrobras i Brasilien har eksempelvis en gæld på 139 mia. dollar og er verdens mest gældsatte selskab. Venezuela og Rusland er økonomisk i knæ ligesom mange lande i Afrika, og det tidligere Sovjetunionen vil få betalingsvanskeligheder. Olieserviceindustrien får også sine udfordringer, som vi bl.a. har set det i OW bunker. Men samlet set er olieprisfaldet et stort plus for global økonomi.

Græsk krise og deflation i Europa?

I Europa er det store samtaleemne igen deflationsspøgelset og den fortsatte græske krise. Det sidste er en næsten forudseelig tragedie. Netop nu vinder anti-euro-partiet Syriza frem i meningsmålingerne i Grækenland. De har en tilslutning på 30 pct. baseret på ideen om ikke længere at overholde EU-aftalerne om besparelser og gældsbetalinger. Konsekvensen af dette kan i værste fald blive, at Grækenland forlader euroen. Det vil kunne håndteres. Eurolandene har i 2014 gennemført bankunionen, og ECB har skabt enighed bag sin meget lempelige pengepolitik og sin finansielle opbakning til de lande, som overholder gældsaftaler. Vi har ikke som i 2011 en situation, hvor et græsk betalingsstop bredte sig til Irland, Spanien, Portugal og Italien. Denne gang er det en ren græsk tragedie.

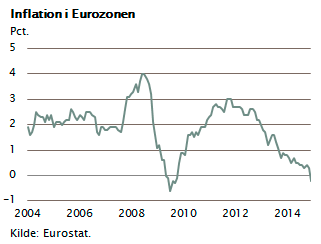

I relation til inflationens udvikling i Europa taler vi her om en problemstilling, som har ramt hele Europa. Inflationen er tæt på at blive til deflation. I Sydeuropa er det allerede sket, og i Nordeuropa er vi tæt på. Men heldigvis er den økonomiske vækst langsomt på vej op, og kommer Europa op på 1-2 pct. i vækstrate, som den seneste udvikling i detailhandlen tyder på, vil problemet være til at takle.

I relation til inflationens udvikling i Europa taler vi her om en problemstilling, som har ramt hele Europa. Inflationen er tæt på at blive til deflation. I Sydeuropa er det allerede sket, og i Nordeuropa er vi tæt på. Men heldigvis er den økonomiske vækst langsomt på vej op, og kommer Europa op på 1-2 pct. i vækstrate, som den seneste udvikling i detailhandlen tyder på, vil problemet være til at takle.

Vi vil have lave renter i mange år i forsøget på at holde økonomien i gang. Europa har ingen befolkningstilvækst, faldende arbejdsstyrke og en stor velfærdssektor med et stigende antal ”kunder”. Mulighederne for at skabe økonomisk vækst på mere end 1 pct. måske 2 pct. om året er ikke til stede. De kommende år vil fortsat være præget af lav inflation, lav rente og lav vækst. Det er klogest at indrette sig efter disse realiteter. De 2-årige renter er lige nu på -0,1 i Tyskland, -0,4 i Schweiz, -0,1 i Holland og 0,0 i Danmark. Det er meget svært at finde korte rentesatser i Europa, der er på mere end 1 pct.

Hvor søger pensionskasserne hen?

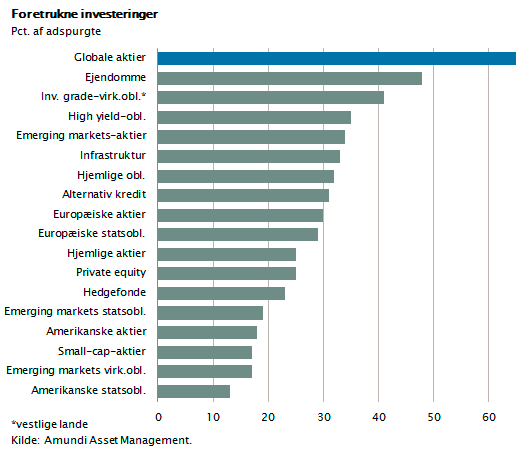

Man har spurgt europæiske pensionskasser, hvilke investeringer der de kommende tre år bedst passer ind i deres strategi og kan give afkast, som tilfredsstiller de opstillede mål. Som det fremgår, er aktier og ejendomme ikke overraskende øverst. Længere nede ligger infrastrukturplacering og virksomhedsobligationer. I bunden ligger statsobligationer, og allernederst ligger amerikanske statsobligationer, fordi alle forventer rentestigninger i USA og dermed kursfald på denne type obligationer.

Der er derfor næppe tvivl om, hvad investorerne vil satse på i de kommende år. Årsagen hertil er indlysende. Når renterne er tæt på 0 pct., vil aktier med udbytteprocenter omkring 3 pct. og indtjeningsvækst på 2 pct. være et bedre alternativ.

Hvordan ser afkast i 2015 ud?

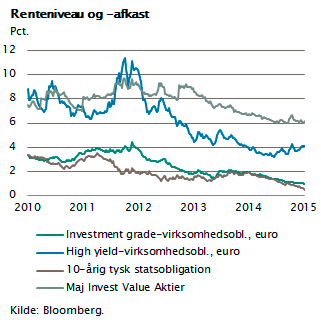

Mange gange har jeg på denne plads vist en figur, som illustrerer renteniveauet sammenlignet med de langsigtede mulige aktieafkast. Jeg vil gøre det igen, fordi det er den vigtigste og bedste illustration af den problemstilling, man står overfor, når man som langsigtet investor skal vælge sin porteføljesammensætning.

Aktierne giver med udgangspunkt i det nuværende kursniveau et langsigtet årligt afkast på 6-7 pct. Det kan variere betydeligt fra år til år, og aktier vil typisk have kursudsving, der er fem gange så store som obligationer. Obligationer giver omkring 1 pct. i afkast, hvis man ønsker betryggende sikkerhed, og kun hvis man vælger obligationer fra stærkt forgældede virksomheder eller lande, kan man få 5 pct. afkast.

Dette er årsagen til, at vi formentlig går endnu et par år i møde med fortsat solid udvikling på aktiemarkederne. Vi er i et såkaldt aktiebullmarked. Ikke fordi aktierne er billige, men fordi alternativet, nemlig obligationer, giver så lave renter.

Hvis vi hertil lægger, at global økonomi holder væksttempoet, og Europa måske retter sig lidt økonomisk set, så vil 2015 blive endnu et godt år for investorerne. Godt nytår.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.