Aktier, obligationer, råvarer og olie

Aktier, obligationer, råvarer og olie

Af Jeppe Christiansen

Adm. direktør for Maj Invest

I en række år frem mod 2012 år kunne udviklingen på de finansielle markeder næsten forstås ved at analysere udviklingen i Kina. Alt det, som Kina købte, steg i pris. Eksempelvis råvarer, jernmalm, olie, luksusforbrugsvarer, luksusbiler og amerikanske statsobligationer. Samtidig faldt priserne på alle de varer, som blev produceret og solgt af kinesiske virksomheder. Det betød, at vi fik faldende inflation og en faldende rente overalt i verden. Vi havde indtil 2008 også stigende aktiemarkeder, fordi de globale virksomheder fik solide fortjenstmarginer ved at outsource til Kina.

I årene efter finanskrisen valgte centralbankerne i USA og Europa at igangsætte QE-programmer for at skabe økonomisk vækst. Det betød, at alle de obligationer, som centralbankerne købte, steg kraftigt i kurs, og vi blev vidne til et af verdenshistoriens største, kraftigste og mest udbredte rentefald, som lige nu kører på de sidste runder.

For et år siden begyndte USA at normalisere den økonomiske politik, hvilket markerede afslutningen på den økonomiske genopretning, som USA dygtigt har gennemført. USA er dermed tilbage i et helt traditionelt konjunkturopsving med et væksttempo på op til 4 pct. p.a. og med en månedlig jobskabelse på omkring 250.000 job. Det har betydet, at der nu investeres kraftigt i USA i næsten alle sektorer. Privatforbruget vokser, og der er igangsat en såkaldt økonomisk multiplikatoreffekt, hvorved de stigende indkomster genererer ny aktivitet og mere forbrug. USA tiltrækker derfor kapital fra hele verden, hvilket giver en stigende dollar og stigende aktiekurser samt et positivt ejendomsmarked. Alt det, der trak ned under finanskrisen, trækker nu op.

Kina presset af egen succes

USA klarer sig så godt økonomisk, at guldet er blevet irrelevant, fordi dollaren nu er udtryk for økonomisk sikkerhed. Kina er tilbage i rollen som underleverandør til det store amerikanske marked. Dette blev tydeligt illustreret i efteråret, da Kinas største virksomhed Alibaba succesfuldt blev børsnoteret i New York. Alibaba har i øvrigt en værdi på en tredjedel af Apples børsværdi.

Men Kina er presset hårdt af sin egen succes. Kina har tiltrukket sig så meget kapital og økonomisk vækst gennem mere end 10 år, at de nu lider kraftigt under alle de bivirkninger dette normalt giver: stigende lønninger, voldsomme overinvesteringer, et boble lignende ejendomsmarked, enorm industriforurening og tiltagende korruption. Kina har ressourcer og økonomisk styrke til at klare problemerne, men det er USA, der er den vigtigste motor i den globale udvikling.

De ovennævnte tendenser kan alle tydeligt aflæses på kursudviklingen for aktier, obligationer og råvarer. I det følgende gennemgås, hvordan aktie- og obligationsmarkedet kan tænkes at blive påvirket, ligesom effekten på råvaremarkedet og olie belyses.

Aktiemarkederne

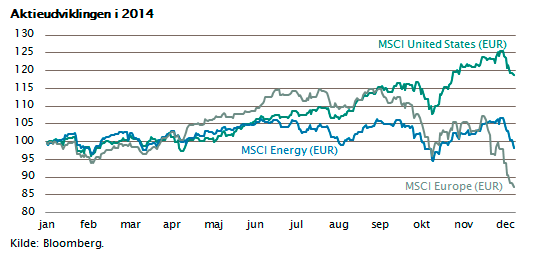

Udviklingen i de tre centrale aktieindeks for USA, Europa og energiaktier har varieret mod slutningen af året. Bemærk, at aktiemarkederne i USA og Europa fulgtes ad i starten af året. Herefter er USA steget ikke mindre end 18 pct., mens aktierne i Europa er faldet helt tilbage til det niveau, som gjaldt ved årets begyndelse.

Den store stigning på 18 pct. i USA er fordelt med 10 pct. stigning i dollaren og 8 pct. stigning i de amerikanske aktiekurser. Samtidig er energiaktierne overalt i verden trukket ned af olien, således at de her i december ligger 15 pct. under årets startniveau. Man kan med andre ord som investor gå meget galt af aktiemarkederne, hvis ikke man analyserer og inddrager disse økonomiske fundamentals. Dette er selve årsagen til, at vi i Maj Invest bl.a. bygger vores investeringsporteføljer op baseret netop på sådanne globale, økonomiske analyser.

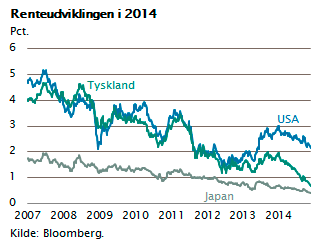

Obligationsmarkederne Udviklingen i de 10-årige statsrenter i USA, Tyskland og Japan har vist en faldende tendens, dog med den markante forskel at renten i USA ligger på 2,3 pct., hvilket er væsentligt højere end i 2013, mens Tyskland og Japan ligger på 0,4 pct. og 0,7 pct., hvilket er det laveste niveau nogensinde.

Udviklingen i de 10-årige statsrenter i USA, Tyskland og Japan har vist en faldende tendens, dog med den markante forskel at renten i USA ligger på 2,3 pct., hvilket er væsentligt højere end i 2013, mens Tyskland og Japan ligger på 0,4 pct. og 0,7 pct., hvilket er det laveste niveau nogensinde.

Vi oplever i disse år, at renteudviklingen dekobler, som man siger i fagsprog. Japan og Europa fortsætter med QE-programmer og med 0-procent renter, mens renterne i USA har passeret bunden og nu begynder en stigning, der formentlig vil vare i mange år. Vi får ikke høje renter i USA, men vi får formentlig en normalisering mod en historisk gennemsnitsrente omkring 4 pct. i løbet af de næste tre år.

Råvaremarkederne og olien

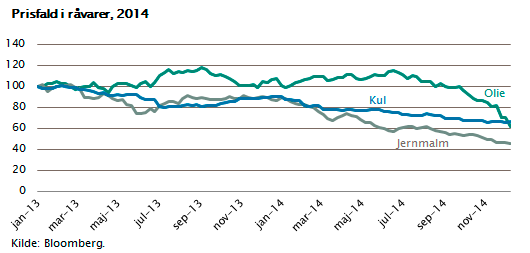

Mange har hæftet sig ved det seneste fald i olieprisen fra 110 USD pr. tønde til nu omkring 50-60 dollar pr. tønde. Det burde ikke overraske. Der er tale om en helt naturlig markedsmekanisme.

Olieprisfaldet er udtryk for en generel trend, der har ramt råvarer og energi i det sidste år. Når råvarer stiger kraftigt i pris, fremkalder det et merudbud, men på grund af den tid det tager at efterforske, investere og producere råvarerne, er der altid en betydelig tidsforskydning – ofte tager det 5-15 år, før udbudseffekten rigtig slår igennem.

Olieprisen steg fra 10 dollar pr. tønde i 1998, krydsede 80 dollar i 2005 og toppede med 147 dollar pr. tønde i 2008. Disse høje priser igangsatte et investeringsboom inden for energi, hvilket har ført til et stigende udbud af naturgas, skifergas, biobrændsel, kul, solenergi, vindenergi, atomkraft og tsar-olie samt skiferolie. Først steg energipriserne (en prisboble), og nu er de så lige siden 2013 faldet. I USA er gaspriserne i øvrigt faldet 70 pct. siden toppen, kulpriserne er faldet 50 pct., og nu er olieprisen så faldet 40 pct.

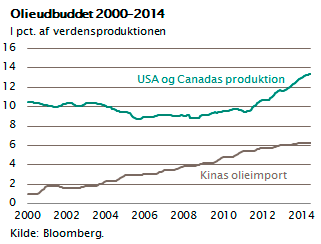

Efterspørgslen har også reageret på olieprisstigningen, der var meget stærk i hele perioden på 15 år fra 1998 til 2013. USA, Europa, Japan og nu også Kina er langsomt gået over til en mindre energiforbrugende produktion. Kinas olieimport har tilsyneladende toppet med 6 pct. af verdens olie i 2014.

Efterspørgslen har også reageret på olieprisstigningen, der var meget stærk i hele perioden på 15 år fra 1998 til 2013. USA, Europa, Japan og nu også Kina er langsomt gået over til en mindre energiforbrugende produktion. Kinas olieimport har tilsyneladende toppet med 6 pct. af verdens olie i 2014.

Men bemærk også, hvor meget olieproduktionen er steget i USA og Canada. Denne stigning i olieudbuddet fra USA og Canada har formentlig været en afgørende forklaring bag det seneste olieprisfald.

Prisfaldet på olie er finansielt set risikofyldt og på kort sigt uforudseeligt. Oliemarkedet er oligopolistisk, og OPEC-kartellet prøver at styre olieudbuddet for at holde prisen oppe. Men det er i stigende grad vanskeligt, fordi først Rusland og siden USA og Canada m.fl. nu er kæmpe olieproducenter, som ikke ønsker samarbejde med OPEC. Lige så let det var at styre OPEC-samarbejdet under olieprisstigningen, lige så svært er det, når prisen falder, og alle OPECs medlemmer slås om at få lov til at sælge mere olie.

Gode nyheder for Europa

Olieprisen er faldet meget hurtigt. Det er sandsynligt, at der snart kommer en modreaktion, men på længere sigt vil den faldende pristrend dominere oliemarkedet. Det får store økonomiske effekter i rigtigt mange lande. Rusland, Venezuela og Brasilien er de lande, som direkte finansielt trues, og hvor statsbankerot er en reel risiko. Landene i Mellemøsten og flere store afrikanske lande får det svært, mens USA, Japan, Europa, Kina og Indien er de store vindere.

Det sidste er den store gode nyhed. Besparelsen på energiregningen er så enorm, at det giver en solid vækstimpuls, også i Europa, hvor vi har brug for det. Vi får mere økonomisk vækst, lavere inflation og yderligere mulighed for at fastholde de lave renter. Økonomisk og geopolitisk svækkes Rusland, Nordafrika, Iran og mange arabiske lande.

For en global, langsigtet aktieinvestor er alt dette positivt. Lidt højere vækst, lidt lavere inflation og lidt mindre geopolitisk risiko, men samtidig er der desværre også større risiko for finansiel uro i nogle af de lande, vi benævner emerging markets.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.