Global økonomi i to hastigheder

Global økonomi i to hastigheder

Af Jeppe Christiansen

Adm. direktør for Maj Invest

De seneste uger har været præget af pæn fremgang på de globale aktiemarkeder. Det dyk i aktiekurserne, som ramte markederne i september og oktober, er allerede indhentet, og det amerikanske aktiemarked nåede i sidste uge igen en all-time-high. Årsagerne hertil er flere.

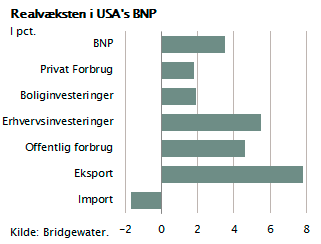

En af de vigtigste er, at den amerikanske økonomi tilsyneladende kører i fortsat højt væksttempo. Der er netop opgjort væksttal for tredje kvartal, som viser, at amerikansk BNP er vokset med 3,5 pct. målt på årsbasis.

Baggrunden for denne vækst er stigende erhvervsinvesteringer, stigende eksport og en pæn fremgang i såvel privatforbrug som boliginvestering. Det har også betydet, at den amerikanske arbejdsløshed nu er faldet til 5,8 pct., hvilket sammenlignet med Europas arbejdsløshed på over 10 pct. er bemærkelsesværdigt. Denne fremgang i USA er selve det fundament, hvorpå global økonomi i disse år hviler. USA’s fremgang gør det nemlig muligt for landene i Asien at fastholde og forøge den meget store eksport til det amerikanske marked, ligesom det giver forbedrede finansieringsmuligheder, idet det amerikanske kapitalmarked er livsnerven i global økonomi. Dette så man tydeligt i sidste måned, hvor den kinesiske handelsvirksomhed Alibaba blev børsnoteret netop i New York og ikke i Kina.

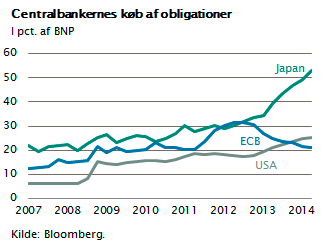

Mange tillægger det stor betydning, at den amerikanske pengepolitik har været så ekspansiv de senere år. Den amerikanske centralbank nedsatte renten til 0 pct. i forbindelse med finanskrisen og har efterfølgende købt enorme obligationsmængder, hvorved stort set alle rentesatser er blevet presset ned mod nul. Denne politik benævnes QE.

Den amerikanske QE-politik har betydet, at der er kommet i alt 4.000 mia. dollar i likviditet i markedet fra de obligationskøb, centralbanken har gennemført. Dette svarer til, at USA har fået øget sin pengemængde med det, der modsvarer 25 pct. af det samlede BNP. USA’s økonomiske vækst er nu så stærk og stabil, at Fed har besluttet ikke længere at købe obligationer og derfor afslutte QE-programmerne.

I modsætning hertil er QE-programmerne i Europa og Japan accelereret. Kort før sommer meddelte ECB, at man agter at tilføre for 1.000 mia. euro i form af obligationskøb og banklån. På samme måde har den japanske centralbank i sidste uge offentliggjort, at man forøger sine QE-programmer og nu årligt opkøber obligationer i det japanske marked for det, der svarer til 800 mia. dollar.

De europæiske QE-programmer udgør ca. 20 pct. af BNP. De er faldet fra toppunktet under den sydeuropæiske krise, hvor QE-programmerne udgjorde 30 pct. I Japan er QE-programmerne forøget og udgør nu mere end 50 pct. af BNP.

Giver QE-programmerne inflation?

En række økonomer har advaret om, at QE-programmerne, som indebærer, at store pengemængder kanaliseres til banksystemet, kunne give inflationspres. Mange har frygtet stigende inflation og gentagelse af de problemer, som højinflationen gav i 1970’erne. Indtil videre har det ikke været tilfældet. Inflationen i USA, Japan og Europa er stort set på det laveste nogensinde. Men spørgsmålet er, hvor meget man kan bruge seddelpressen, før det går galt. Så længe QE-programmerne udgør 20-50 pct. af BNP, giver det næppe problemer. Omvendt ved vi fra historiske erfaringer, at man nok skal undgå overdreven brug af finanspolitik og seddelpressen. Da Tyskland i 1918 blev pålagt krigsskadeerstatninger på 258 pct. af BNP, gik det galt. I 1923 knækkede en hyperinflation tysk økonomi, fordi man finansierede disse gældsudgifter alene ved at bruge seddelpressen (QE). Hvor grænsen præcist går, ved ingen, men tilsyneladende kan store økonomier, hvor der er stærk tillid til finansministeriet og centralbanken, godt bruge finanspolitik og QE-programmerne ganske omfattende, før det giver problemer. Der er langt fra det japanske nuværende niveau på omkring 50 pct. til Tysklands niveau i 1923 på 258 pct. Med andre ord er der næppe grund til at frygte for et finansielt sammenbrud i Japan, selvom de meget aktivt bruger QE-programmerne.

Mange økonomer har den opfattelse, at det er de amerikanske QE-programmer, som har genskabt væksten i den amerikanske økonomi. Dette har bl.a. inspireret japanerne. De japanske QE-programmer har betydet, at den japanske pengemængde er steget og bogstavelig talt alle rentesatser i Japan er faldet og er tæt på 0 pct. Det har betydet, at kapitalen bevæger sig væk fra Japan over mod aktier denomineret i dollar, euro og stærke emerging markets-valutaer.

Denne devalueringseffekt er yderst gavnlig for japanske eksportindustri, og det er formentlig hovedårsagen til, at den japanske BNP-vækst er steget lidt, siden denne nye pengepolitik blev igangsat. Man kan sige, at Japan på den måde øger sin eksport og tager noget af BNP-væksten fra resten af verden.

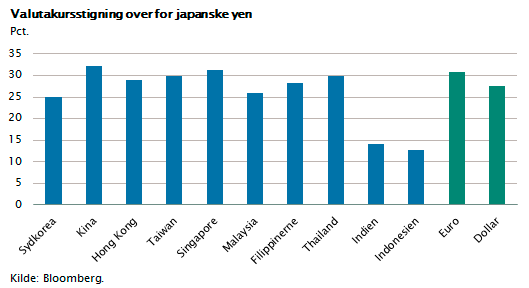

Den japanske valuta er svækket markant. Den japanske yen er faldet med omkring 30 pct. over for den amerikanske dollar og over for euroen, og i gennemsnit med 25 pct. i forhold til de asiatiske valutaer.

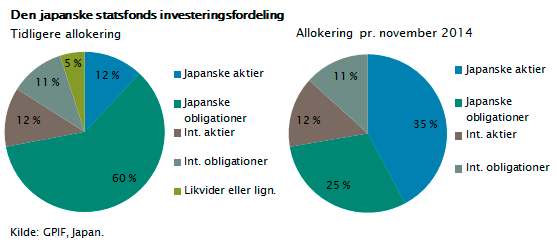

Japanerne har også påbegyndt større køb af aktier. Den japanske centralbank køber faktisk aktier som en del af sine QE-programmer. Dette er indtil videre relativt beskedent. Samtidig har man besluttet i den statslige pensionsfond, som er på 1.100 mia. dollar, at man i stigende grad vil købe aktier. Man har netop ændret allokeringen af sine investeringer. Aktieandelen er blevet sat op fra tidligere 12 pct. til nu at udgøre 50 pct.

Hvis hele denne omallokering effektueres, betyder det, at der skal købes japanske og internationale aktier for en værdi, der modsvarer ca. 400 mia. dollar. Denne bølge af nye køb på aktiemarkederne vil yderligere understøtte det igangværende globale aktiebullmarked.

Om den japanske politik virker og sætter gang i japansk vækst er stadig tvivlsomt. Det vil de kommende år vise. Men en ting er sikkert; at japanernes brug af QE-programmer vil medvirke til at fastholde væsentlige globale renter på de nuværende meget lave niveauer, ligesom det vil understøtte det igangværende aktiemarked, som fortsat ser positivt ud for de kommende 2-3 år.

For globale aktieinvestorer er der derfor fortsat gode nyheder. Den amerikanske økonomi udvikler sig som et stærkt lokomotiv for resten af verden med høje vækstrater, og de japanske pengepolitiske initiativer understøtter lave renter og stigende aktiemarkeder.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.