Er aktiemarkedet blevet for dyrt?

Er aktiemarkedet blevet for dyrt?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

I september blev et af de mest succesrige kinesiske selskaber med navnet Alibaba børsnoteret i New York. Selskabet er 16 år gammelt, og det baserer sig næsten udelukkende på forretningsaktiviteter i Kina.

På første børsdag steg kursen med hele 38 pct., til trods for at de seks investeringsbanker, der står for børsnoteringen, netop havde forhøjet introduktionskursen betragteligt. Børsværdien blev 200 mia. dollar, hvilket svarer til værdien af Sony og Coca Cola lagt sammen.

Det amerikanske aktiemarked målt ved SP 500-indekset har netop krydset niveauet 2000, hvilket er mere end 200 pct. over det kriseniveau på 679, som blev målt i marts 2009, finanskrisens værste måned.

En række aktieeksperter er begyndt at tale om risikoen for en ny aktieboble, og flere nationalbankdirektører advarer mod finansielle bobler som følge af den meget lempelige pengepolitik og de store mængder likvider, som nu cirkulerer i banksystemet.

Et naturligt spørgsmål er derfor, om aktiemarkedet er blevet spekuleret for højt op af investorer, som begejstret køber fremtidens ”vindere”?

Mit svar på dette er et ”nej”, og det skyldes grundlæggende, at kursstigningerne på aktiemarkedet efter finanskrisen alene har bragt aktiemarkedets priser tilbage til et normalt niveau.

Allerførst er det måske værd at fremhæve, at prisdannelsen i aktiemarkedet i dag er global, og derfor styres markedet af kapitalstrømme, der har en sådan størrelse, at selv de største centralbanker i verden ikke vil kunne ændre prisdannelsen. I et sådant marked kan der opstå kriser, som ikke nødvendigvis er rationelle. Stemningsskift og flokmentalitet blandt investorer kan sammen med pludseligt opståede økonomiske eller politiske kriser give aktiemarkedet rystelser. I 1987 oplevede vi eksempelvis et kursfald på 20 pct. på én dag på verdens største børs i New York.

Man måler finansielle markeders risiko ved den såkaldte volatilitet, som er et statistisk udtryk for, hvor store kursbevægelserne er. Aktier har en volatilitet, der er 4-5 gange større end obligationer. Hvis man som investor gerne vil undgå kursudsving, skal man fravælge investering i aktier.

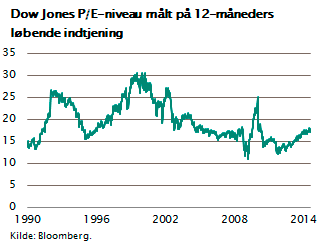

Prisen på aktier Et af de ældste amerikanske aktieindeks kaldet Dow Jones viser prisniveauet for amerikanske aktier målt som P/E-værdier.

Et af de ældste amerikanske aktieindeks kaldet Dow Jones viser prisniveauet for amerikanske aktier målt som P/E-værdier.

Når P/E-værdien er 17,54, som den var medio august, betyder det, at man som investor betaler præcis 17,54 kr. for hver 1 kr., som tjenes i overskud i selskaberne. Hvis virksomhederne udbetalte hele overskuddet som udbytte, ville man som investor få 1/17,54, dvs. 6 pct. i årligt udbytte.

Som det fremgår, har denne pris på aktiemarkedet svinget betydeligt over årene. Gennemsnittet for aktieprisen målt på denne måde har været ca. 17, målt over de sidste 100 år. De store aktier har derfor priser, der svarer til deres 100-års gennemsnit. Bemærk i øvrigt, at P/E-niveauet har været oppe på 25-30 flere gange de sidste 25 år, og set i det perspektiv er aktier ikke dyre her i september 2014.

Men bemærk også, at P/E-niveauet i 2008, da finanskrisen indtrådte, var på et helt normalt niveau. Aktiemarkedet faldt altså med 55 pct. under finanskrisen, selvom aktierne egentlig ikke på det tidspunkt var dyre. Selvom aktiemarkedet i dag ikke er dyrt, kan man altså ikke derfra konkludere, at risikoen for et aktiecrash ikke er til stede. Som nævnt kan udefrakommende forhold under særlige omstændigheder udløse aktiepanik og kursfald.

Prisen på obligationer

Siden renten toppede i 1982 i USA og Europa, har vi oplevet kursstigninger på næsten alle verdens obligationsmarkeder. De korte renter, som styres af centralbankerne, har været holdt i et jerngreb tæt på 0 pct. i USA, Europa og Japan siden finanskrisen. De mellemlange virksomhedsobligationer af god kvalitet har i Europa en rente omkring 1,25 pct. Investorer i hele verden har støvsuget markederne for obligationer, som giver renter på 1 pct. eller højere, med det resultat, at man kan melde udsolgt. Det er næsten ikke muligt at finde obligationer som giver nogen væsentlig rente, med mindre man køber russiske, brasilianske eller sydafrikanske obligationer etc., hvor man påtager sig en betydelig valutakursrisiko.

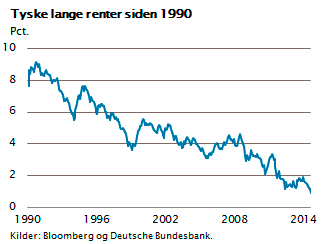

Senest er de tyske 10-årige statsobligationer handlet til priser, der kun giver 0,9 pct. i rente. Den tyske statsrente har de sidste 100 år haft et gennemsnit omkring 5 pct., bortset fra under hyperinflationen i 1920’erne. Det nuværende renteniveau i Tyskland er derfor et historisk lavpunkt, endda 4 pct. lavere end 100-års gennemsnittet.

Senest er de tyske 10-årige statsobligationer handlet til priser, der kun giver 0,9 pct. i rente. Den tyske statsrente har de sidste 100 år haft et gennemsnit omkring 5 pct., bortset fra under hyperinflationen i 1920’erne. Det nuværende renteniveau i Tyskland er derfor et historisk lavpunkt, endda 4 pct. lavere end 100-års gennemsnittet.

Det mest bemærkelsesværdige i disse år efter finanskrisen er, at aktiebørser verden over noterer børskurser, der præcist svarer til de prisniveauer, man i meget lange historiske perioder har handlet til, mens obligationsmarkederne derimod noterer kursniveauer og renter, der aldrig før er set.

Det betyder ikke nødvendigvis, at obligationerne er i højrisiko. Alle bankøkonomer har i årevis ud fra analyser og vurderinger ment, at renten ville stige, og den er alligevel faldet til nye rekordlave niveauer. I Japan har man i 20 år haft 0-renter, uden der er sket noget. Europas meget lave renter kan derfor godt vare ved i nogle år endnu. De lave renter er ikke udtryk for en boble, men derimod udtryk for en målrettet pengepolitisk styring.

Prisen på ejendomme

Op til finanskrisen steg priserne på ejendomme i næsten alle lande på samme tid med stor styrke. På grund af faldende renter blev det billigt at købe ejendomme. Det gik rigtigt galt, fordi man i banksystemet tilsidesatte de normale forsigtighedshensyn og tillod afdragsfrihed samt belåning af udokumenterede værdistigninger. Boligpriserne steg for meget, og til sidst bristede prisboblen og trak dele af banksystemet med ned. I dag seks år efter er boligpriserne i flere lande stadig under pres.

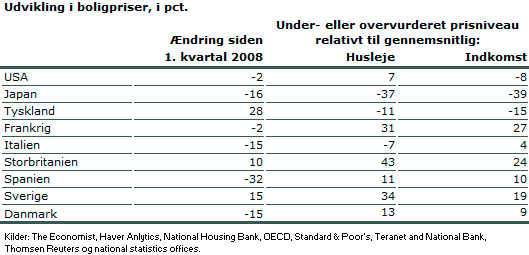

I tabellen ses, hvor meget boligpriserne er faldet/steget siden 2008, og samtidig er boligprisernes niveau vurderet i forhold til indkomst og husleje. Den gode nyhed er, at boligpriserne har passeret bunden i næsten alle de ramte lande og samtidig er boligpriserne heller ikke dyre, målt i forhold til indkomstniveauet, i hvert fald ikke i de store og vigtige lande som USA og Tyskland.

I enkelte markeder skal man passe på, eksempelvis i Storbritannien, Sverige og Frankrig, hvor boligpriserne ligger meget højt. I Danmark har vi boligpriser, der er 15 pct. lavere end i 2008, men som målt i forhold til indkomster og husleje ligger i den dyre ende.

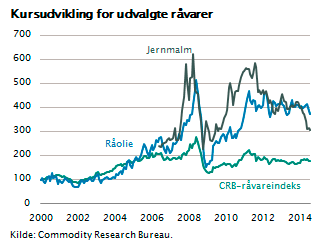

Prisen på råvarer og olie  Råvaremarkederne har siden finanskrisen været under et vist pres. Efter kraftige prisfald i finanskrisens første faser blev markederne stabiliseret, i takt med at Kina fortsatte sin høje vækst, og USA fik stabiliseret sin finanssektor og makroøkonomi. Råvarerne har dog ikke genfundet den styrke, som de havde før finanskrisen.

Råvaremarkederne har siden finanskrisen været under et vist pres. Efter kraftige prisfald i finanskrisens første faser blev markederne stabiliseret, i takt med at Kina fortsatte sin høje vækst, og USA fik stabiliseret sin finanssektor og makroøkonomi. Råvarerne har dog ikke genfundet den styrke, som de havde før finanskrisen.

Der er stagnation i de fleste priser, og senest er priserne på jernmalm faldet kraftigt, mens olieprisen er vigende og på vej mod 90 dollar pr. tønde. Fremkomsten af nye energikilder (skiffergas og skifferolie) samt investering i ny minedrift har forøget udbuddet, og samtidig er den globale BNP-vækst lidt mindre, ligesom det er de ikke-råvaretunge forbrugsvarer og services, som vokser mest. Alt i alt giver det mindre råvarepres og deraf stagnerende priser.

Olie- og gasproduktionen i USA er så kraftigt stigende, at det i sig selv lægger en meget stor dæmper på verdens energipriser. Dette vil fortsætte i mange år, fordi teknologien udnyttes bedre, og særligt forekomsterne af skiffergas er langt større, end man kunne forestille sig.

Hvad betyder det for verdens investorer?

Når man derfor i de kommende år skal tilrettelægge sine investeringer, er der grund til at fastholde en stor andel aktier i porteføljen. Alle investorer i hele verden kigger på de samme værdipapirer og de samme ejendomme. Den stabile globale makroøkonomi vil gøre, at der løbende skabes opsparing overalt i verden. Denne skal placeres, og alle investorer vil søge efter afkast.

I obligationsmarkedet kan man kun opnå 1-2 pct. afkast, og derfor vil der komme fokus på aktieinvesteringer og ejendomskøb. Vi kan på den baggrund forvente yderlige 2-3 gode år for verdens aktiemarkeder. Som investor vil det nok være bedst at placere midlerne i store globale aktier, hvorved spredningseffekten bliver størst. Dette er også forklaringen på, at eksempelvis Maj Invest Value Aktier netop køber ca. 30 store og globalt spredte aktier, som med et P/E-niveau omkring 17 står godt rustet til de kommende års udvikling.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.