Pengepolitikken støtter fortsat global økonomisk vækst

Pengepolitikken støtter fortsat global økonomisk vækst

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Global økonomi har siden finanskrisens start været præget af den mest lempelige pengepolitik siden 1930’erne.

Rentesatserne i USA, Europa og Japan er sat i 0 pct. Centralbankerne har opkøbt store mængder obligationer og på den måde presset boligrenterne ned. Samtidig har man tilbudt alle større banker hjælp i form af garantikapital og likviditet til den løbende drift. I USA er man indstillet på gradvist at stramme pengepolitikken. Man har nu nedbragt centralbankens køb af obligationer til kun at udgøre 35 mia. dollar pr. måned. De lidt længere rentesatser i USA er på den baggrund steget ca. 1 pct.

I Japan er man gået den modsatte vej. Man lemper pengepolitikken ved hjælp af nye omfattende opkøbsprogrammer, hvorved den japanske centralbank tilfører markedet store mængder likviditet. Pengeudpumpningen i Japan er den mest omfattende, man hidtil har set. For tre uger siden vedtog ECB at fortsætte den meget lempelige politik. Faktisk vedtog man en række tiltag, som gør den europæiske pengepolitik næsten lige så lempelig som den japanske. Med andre ord er Europa gået den amerikanske vej og håber, at pengepolitikken kan udgøre den saltvandsindsprøjtning, som bringer den økonomiske vækst tilbage til det gamle niveau omkring 2,5 pct.

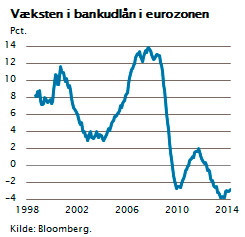

Flere udlån  ECB søger denne vej, fordi de europæiske banker er holdt op med at låne penge ud. Væksten i udlån er negativ og har været det stort set siden finanskrisen. Banklånene falder med ca. 3 pct. om året. ECB ønsker, at bankerne skal låne flere penge ud til erhvervslivet og til husholdningerne for at få gang i boliginvesteringer og industriinvesteringer.

ECB søger denne vej, fordi de europæiske banker er holdt op med at låne penge ud. Væksten i udlån er negativ og har været det stort set siden finanskrisen. Banklånene falder med ca. 3 pct. om året. ECB ønsker, at bankerne skal låne flere penge ud til erhvervslivet og til husholdningerne for at få gang i boliginvesteringer og industriinvesteringer.

For at sikre dette har man valgt et indgreb med virkning fra 1. september 2014, hvor man tilbyder alle europæiske banker at låne op til 400 mia. euro i fire år til en rente på 0,25 pct. p.a. Samtidig har ECB besluttet at straffe de banker, som ikke låner penge ud. Det gør man ved at indføre en indlånsrente på minus 0,1 pct. Hvis de europæiske banker ikke låner penge ud og har for meget likviditet, som de sætter ind på deres konti i ECB, vil de således få en negativ rente på 0,1 pct. p.a.

Tilsammen udgør disse to elementer et forsøg på at motivere europæiske banker til at låne mere ud til erhvervsliv og husholdninger. Set i sammenhæng med udviklingen i Japan og udviklingen i USA understreger dette initiativ, at centralbankerne fortsat søger at understøtte den globale økonomiske vækst ved at skovle penge ud i systemet.

Dette er nok også baggrunden for, at IMF og nogle centralbankdirektører er bekymrede for boligprisernes nye stigninger og for nye finansielle bobler. Når det er gratis at låne penge, stimulerer det jo boligefterspørgslen og presser boligpriserne op. I flere europæiske byer oplever man lige nu stigende boligpriser, og visse steder er boligpriserne endda nået nye re-kordhøjder. Det gælder eksempelvis London og Oslo. Der er, blandt old school-centralbanker, nogen bekymring omkring den valgte pengepolitiske linje. Man er bange for, at de finansielle problemer, vi så i 2005-2008, vil genopstå.

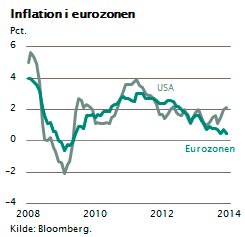

Umiddelbart er der dog ikke grund til at være bekymret på kort sigt. Der er forhold, som trækker i den anden retning. Der er endnu intet, der tyder på inflation. Inflationen i euroozonen er kommet ned på 0,5 pct. og har haft en faldende trend i de sidste tre år.

Umiddelbart er der dog ikke grund til at være bekymret på kort sigt. Der er forhold, som trækker i den anden retning. Der er endnu intet, der tyder på inflation. Inflationen i euroozonen er kommet ned på 0,5 pct. og har haft en faldende trend i de sidste tre år.

I USA er det lidt anderledes. Der er inflationen steget til lidt over 2 pct. og har en op-adgående trend. Dette er også årsagen til, at den amerikanske centralbank, FED, er den eneste blandt de større centralbanker, der taler om en stramning af pengepolitikken inden for de nærmeste år.

Japanske tilstande i Tyskland

Med den seneste udvikling i inflationen kan man frygte, at Tyskland havner i en japansk situation. De meget lave renter og den lave inflation har gjort, at Japan i en årrække ikke har kunnet skabe økonomisk vækst. Når inflationen er 0 eller negativ, betyder det jo populært sagt, at det kan betale sig at vente med at købe varer – de bliver hele tiden billigere. Deflation er derfor det, som mange økonomer frygter mere end inflation.

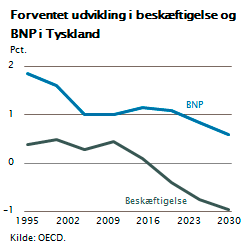

I Tyskland ser man visse tegn på denne ”japanske syge”. Dels er inflationen fortsat meget lav, og dels er arbejdsstyrken faldende. Der bliver flere pensionister, og den enorme opsparing ophobes, fordi folk bekymrer sig om deres indkomstniveau i alderdommen. Faktisk er det sådan, at hvis man fremskriver Tysklands økonomiske udvikling, så blegner det billede af et tysk industrilokomotiv, som man ellers kender så godt.

Tysklands økonomi er stærk, og Tysklands eksport buldrer derudad. Tysklands konkurrenceevne er blandt de bedste i verden, men befolkningstallet falder de næste 20 år. Faktisk vil arbejdsstyrken i Tyskland falde så meget, at den økonomiske vækst på sigt vil gå mod 0 pct. Tyskland har derfor et kronisk problem, der på nogle områder ligner det, man kender i Japan. En aldrende befolkning, der sparer op og bekymrer sig om fremtiden, hvilket skaber grobund for deflation og lav vækst.

Med andre ord vil den europæiske udvikling i de kommende år ikke kun være domineret af bekymringen for Sydeuropas høje gæld. Der vil let kunne opstå en reel frygt for, at den europæiske kerne omkring Tyskland kan ende i en deflationær tilstand med faldende arbejdsstyrke, kronisk lave renter og kronisk lav BNP-vækst.

Med andre ord vil den europæiske udvikling i de kommende år ikke kun være domineret af bekymringen for Sydeuropas høje gæld. Der vil let kunne opstå en reel frygt for, at den europæiske kerne omkring Tyskland kan ende i en deflationær tilstand med faldende arbejdsstyrke, kronisk lave renter og kronisk lav BNP-vækst.

Helt så galt går det næppe. Der er også positive elementer i den europæiske udvikling. Østeuropa er blevet mere konkurrencedygtig, ligesom visse sydeuropæiske lande er ved at komme ovenpå.

Økonomien i Spanien er kommet i positiv vækst, Portugal og Italien har det lidt bedre, og selv Grækenland har passeret bunden. Hvis USA trækker global vækst op i 2015, vil det europæiske økonomiske landskab se rimeligt ud de næste år, men på sigt er der behov for markante strukturpolitiske tiltag.

Tyskland skal sætte forbruget op, Sydeuropa skal have bedre konkurrenceevne, og Europa skal tilpasse sin velfærdsmodel, så den bliver selvfinansierende på langt sigt.

Verdens økonomiske lokomotiv

Vender vi blikket mod USA, er udviklingen fortsat positiv. I USA har man i første kvartal af 2014 haft nulvækst. Dette skyldes dog lagerforskydninger og vejrforhold. Den økonomiske vækst i USA vil derfor komme pænt over 2 pct. i løbet af 2014, og næste år vil væksten stige yderligere. Der er ganske god investeringsaktivitet, ligesom boligbyggeri og privatforbrug har det godt. USA er i gang med en omkalfatring af hele sin energisektor.

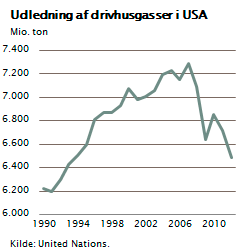

Naturgas er blevet særdeles billig svarende til mindre end halvdelen af olie. Det har betydet, at de amerikanske kraftværker i stor stil er skiftet fra at bruge olie og kul til at bruge skiffergas, hvilket har resulteret i et faldende CO2-forbrug hos amerikanerne.

Ikke alene har USA skabt orden i deres banksektor og via stærk økonomisk politik skabt økonomisk vækst, de er også på vej mod at bidrage positivt til at nedbringe det globale CO2-forbrug. Amerikanerne er efter en langsom start på vej i den rigtige retning, hvad angår løsningen af global opvarmning. Der er med andre ord grund til optimisme.

Ikke alene har USA skabt orden i deres banksektor og via stærk økonomisk politik skabt økonomisk vækst, de er også på vej mod at bidrage positivt til at nedbringe det globale CO2-forbrug. Amerikanerne er efter en langsom start på vej i den rigtige retning, hvad angår løsningen af global opvarmning. Der er med andre ord grund til optimisme.

Verdens økonomiske lokomotiv, USA, har det økonomisk godt og bevæger sig i den rigtige retning. På trods af de europæiske udfordringer er der derfor grund til fortsat at være optimistisk for de kommende år. Global økonomi vil opleve fremgang. Det betyder blandt andet, at aktierne på verdens store børser formentlig fortsætter den opadgående trend.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.