Globalt synkront opsving

Globalt synkront opsving

Af Jeppe Christiansen

Adm. direktør for Maj Invest

De seneste uger har vist tegn på spirende optimisme blandt investorerne. Det amerikanske aktiemarked har sat ny rekord, de fleste emerging markets oplever kapitalinflow efter en svær periode, og i Europa er konjunkturen for alvor under forbedring. Japan oplever en vis forbedring og har i første kvartal haft høj BNP-vækst, mens Kina, trods mange udfordringer med gæld, forurening og korruption, trods alt har en BNP-vækst på knap 6 %. Alt i alt ser det ud til, at de store lande og regioner alle er på vej mod vækstfremgang endda i et synkront forløb. Det er svært at bevare pessimismen.

Den stærkeste kraft bag denne konjunkturopgang er USA. Efter en uhørt hård opbremsning under finanskrisen, hvor BNP-væksten i USA nåede minus 6 pct., er USA på vej frem. Den økonomiske politik under Obama/Bernanke har været historisk succesfuld. Effektiv økonomisk politik med nul-renter og ekspansiv finanspolitik blev introduceret med ugers varsel, efter krisens omfang i efteråret 2008 blev klart.

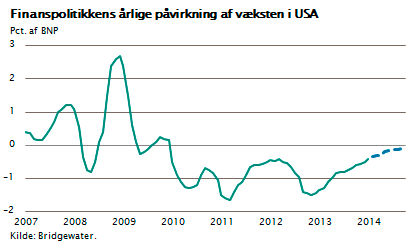

Påvirket af finanspolitikken

Den amerikanske finanspolitik var i 2009 særlig ekspansiv og var efterfølgende kontraktiv. Tallene viser, hvor stor den direkte påvirkning fra finanspolitikken har været i procent af BNP. Udgifterne til offentlige projekter og støtte har i hele perioden siden 2008 været væsentligt større end skatteindtægterne og dermed bidraget til at forøge købekraften og efterspørgslen i det amerikanske samfund.

Obama har dermed fulgt den ”keynesianske” lærebog til punkt og prikke. Denne politik blev fastholdt i 2-3 år, hvorefter amerikanerne gradvist har strammet finanspolitikken. Som det fremgår, er det særligt i 2011-2013, at man igen gradvist har strammet finanspolitikken.

Denne stramning, særligt i 2013, er årsagen til, at det nuværende opsving i USA er bygget op langsomt. Selve det amerikanske statsunderskud, der i krisens første faser blev på 10 pct. af BNP, er nu tilbage mod et holdbart niveau omkring 3 pct. af BNP. I 2014 ophører stramningen af finanspolitikken, og dermed vil væksten i USA stige til 3 pct. USA trækker global økonomi, og husk, at USA, hvad forbrugsefterspørgsel angår, er tre gange større end Kina.

Denne fremgang i USA giver en saltvandsindsprøjtning til Europa og til emerging markets. I Kina, som er verdens produktionsværksted, vil det give en vækstimpuls, der sammen med kinesernes egen ekspansive politik vil fastholde væksten omkring 6 pct. For de øvrige emerging markets-lande vil fremgangen i USA og Kina give værdifuld efterspørgsel.

Den eneste forskel i forhold til tidligere er, at vi skal vende os til, at vækstraterne i disse lande falder fra 5 pct. til omkring 3-4 pct. i de kommende år. Mange af landene er blevet store økonomier, og dermed bliver det vanskeligt at opnå tidligere tiders høje vækstrater. De nemme produktivitetsgevinster er taget.

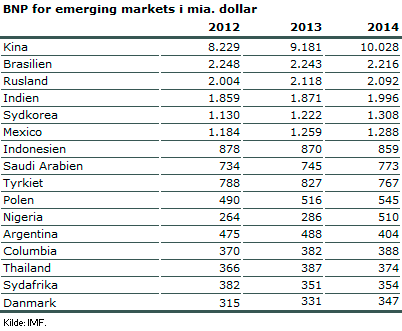

Selvom emerging markets ikke vokser så hurtigt længere, er deres betydning for global økonomi stigende. Det er ikke kun BRIK-landene, der betyder noget. De fem lande som i størrelse ligger lige efter BRIK-landene er: Sydkorea, Mexico, Indonesien, Tyrkiet og Saudi Arabien.

De fem lande er vigtige, og de har tilsammen et BNP på størrelse med England og Frankrig tilsammen. De vokser med 3-5 pct. p.a., og summen af deres BNP-niveauer er ca. 5.000 mia. USD. Kina har et BNP på 10.000 mia. USD, men samtidig har Kina en forbrugskvote på kun det halve, hvilket betyder, at de fem lande tilsammen har et lige så stort privatforbrug målt i mia. USD, som Kina har.

Samtidig er det lande, som i de kommende år står over for store investeringer i infrastruktur og boliger. Særligt ASEAN-landene, Mexico samt Polen er konkurrencedygtige i en sådan grad, at de vil presse Kina. Deres import vokser samtidig, og qua international samhandel er de derfor med til at sætte en positiv vækstspiral i gang.

Skift i styrkeforhold

Bemærk i øvrigt også, at Mexico og Sydkorea nærmer sig Indien i økonomisk størrelse, at Colombia og Argentina begge er betragteligt større end Danmark, og endelig at Nigeria nu er blevet Afrikas største økonomi med et BNP på ca. 500 mia. USD. Der er sket mange store ændringer i de senere år.

I en række større emerging markets-lande sker der i disse år politiske skift. I Mexico har regeringen besluttet at åbne oliesektoren mere for privatkapital og udenlandsk kapital. Man vil liberalisere og dermed sikre større investering og udbygning af hele olieindustrien. Det vil formentlig over en periode få stor betydning for mexicansk økonomi. I Indonesien er der snart præsidentvalg. Dette vil formentlig medføre en fastholdelse af den nuværende ekspansive politik med fokus på infrastruktur, boliginvesteringer samt afskaffelse af subsidier og mere plads til en markedsbaseret økonomi.

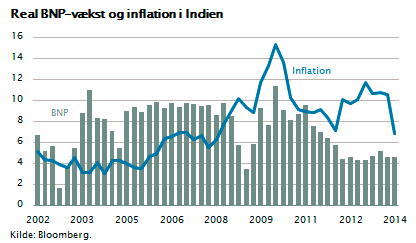

I Indien har der netop været afholdt valg. Det gav et klart mandat til den nye præsident Modi. Det er et mandat, som styrker de økonomiske reformer både af finanssektoren, men også reformer af den meget bureaukratiske offentlige sektor. Det er næppe nogen let opgave, men det har givet anledning til en betydelig optimisme blandt investorer og markedsdeltagere.

Den nye regering har absolut majoritet i underhuset, og det giver mulighed for, at der gennemføres ændringer. Den indiske økonomi har nu efter en højvækstperiode en vækstrate omkring 4 pct. Inflationen har i en periode været ukontrollabel og på et niveau over 10 pct.

Det ser ud som om, inflationen er på vej ned, og der er dermed grobund for en stabil økonomisk vækst i de kommende år understøttet af økonomiske reformer. Pilen peger opad for Indien, selvom der formentlig vil gå flere år, før reformerne virker.

Fattigdommen falder

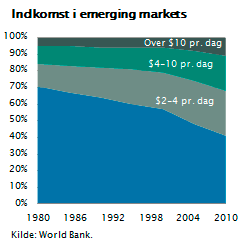

De store ændringer i emerging markets-landene de sidste ti år har ikke kun været en fordel for internationale investorer, som har nydt godt af kursstigningerne. Den høje økonomiske vækst på mellem 4 og 8 pct. i mange af disse lande har givet forbedret beskæftigelse og indkomstfremgang overalt.

I Verdensbanken opgør man på global basis, hvor mange fattige mennesker, der er i hele verden, baseret på en definition af fattigdom som værende en indkomst mindre end 2 dollar pr. dag målt i faste 2005-priser. Den procentdel af befolkningerne, som lever på dette lave indkomstniveau, er konstant faldende.

Faktisk er fattigdommen aftagende i hele denne del af verden. Særligt fremgangen i Asien og Sydamerika har betydning for disse tal, men også i Afrika er der nu tale om betydelig økonomisk fremgang i de fleste lande.

Afrika i fremgang

I de sidste 15 år har den økonomiske vækstrate i emerging markets-landene været på gennemsnitligt mere end 5 pct. p.a., og i de senere år har Afrika været med i denne fremgang. Det har betydet, at mere end 1 mia. mennesker er løftet ud af fattigdom på global basis. Det er en ikke ubetydelig forbedring for en meget stor del af verdens befolkning.

Når vi derfor i Europa og USA de sidste 15 år har kunnet se, at emerging markets-landene har vundet frem, så har der ofte været stor fokus på de problemer, det har givet i særligt Sydeuropa, men også de forskydninger, der er sket, ved at arbejdspladser er flyttet ud af Europa og USA og til emerging markets-landene, som har overtaget en større del af produktionen. Det har givet anledning til negativ debat om tab af arbejdspladser i Europa og USA.

Den positive del af denne proces overses ofte. Den består i, at store dele af de mindre udviklede lande mærker høj vækst, indkomstfremgang og langt bedre økonomiske forhold, end man havde i 1970’erne og 1980’erne, hvor fremgangen i større omfang skete i USA, Japan og Europa. Verdens farligste lande og lavestlønnede folk har haft fordel af den globale økonomiske udvikling siden 1997.

I de kommende år får vi formentlig en synkron vækst. Det ser nu ud som om, at både USA, Europa og Japan er på vej mod lidt højere vækstrater, samtidig med at emerging markets-landene fortsætter deres vækst, om end på et lidt lavere niveau end tidligere. Der er derfor grund til optimisme, når man skal vurdere den globale økonomis udvikling de kommende år.

Regulering af finanssektoren

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Et moderne samfund kan ikke fungere uden et smidigt pengesystem, som sikrer, at regninger kan betales med kontanter, homebank eller kreditkort, og at opsparingen kanaliseres over til virksomheder og iværksættere.

Under finanskrisen blev systemet presset til det yderste. En række banker havde påtaget sig for meget risiko, og under finanskrisen stod mange banker derfor ved afgrundens rand. Regeringer og nationalbanker greb ind og garanterede heldigvis systemet. Bankerne havde spillet deres kort forkert og havde påtaget sig for meget risiko. Derfor blev der iværksat ny regulering af uset omfang. Alle bliver detaljeret reguleret, også de finansielle virksomheder, som klarede sig godt og ikke påtog sig risiko.

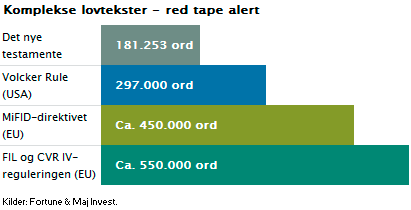

Senest er der kommet yderligere regulering om investorbeskyttelse i det, der hedder MiFID II-direktivet fra EU. Direktivet fylder 720 sider. Endvidere er der lavet nye regler for, hvordan man opgør og måler en finansiel virksomheds solvens, dvs. den egenkapital, som sikrer, at virksomheden ikke går nedenom og hjem i tilfælde af finansiel uro. Denne regulering hedder CRD IV og fylder, inkl. FIL-lovgivningen, 892 sider.

For at illustrere omfanget af regulering har jeg sammenlignet det nye reguleringstiltag med, hvor meget det nye testamente, som er ganske omfattende, fylder. Bemærk de nye bankregler indeholder flere ord, end det nye testamente gør, og meget mere er på vej.

Der er desværre sket det, at mange tror, at man kan undgå kriser ved at lave mere regulering. Det er næppe korrekt. Lige siden markedsøkonomien brød igennem omkring år 1800 har vi haft henholdsvis højkonjunktur, lavkonjunktur og kriser i et varierende mønster. Årsagen til disse udsving er formentlig den menneskelige faktor. Vi bliver i perioder for optimistiske eller risikovillige, og i andre perioder for pessimistiske.

Dette mønster kan man ikke regulere sig ud af, fordi det er et iboende karaktertræk, som vil influere både private forbrugere, som virksomheder, politikere, myndigheder, nationalbanker osv. Vi er nødt til at acceptere udsving og periodevise kriser. Ofte vil det endda være en fordel, fordi kriser giver anledning til selvransagelse og korrektion.

Man skal derfor engang imellem stille følgende spørgsmål: Hvad er effektiv regulering? Hvornår skal vi stoppe op og lade de enkelte personer og virksomheder i fred, lade dem støde ind i kriser og selv lære, hvornår de skal ændre adfærd, stoppe op og korrigere?

Dette gælder også finansielle virksomheder. Det er en god ide at definere de virksomheder (systemiske storbanker), som er så vigtige, at de ikke må gå ned. For de banker skal selvfølgelig gælde særligt fintmaskede regler, fordi staten er den egentlige garant bag.

For alle andre finansielle virksomheder burde man have meget mere simple regelsæt. Det giver ikke nogen mening, at små finansielle virksomheder skal efterleve regelsæt nedfældet i Bruxelles og videreført af det danske finanstilsyn i så omfattende og detaljeret grad, at det mere eller mindre sætter en del af markedet i stå.

Samtidig er en alvorlig følgekonsekvens, at det efterhånden bliver umuligt at starte nye virksomheder i finanssektoren. Den dynamik, det giver, når der startes nye banker, investeringsselskaber og rådgivningsselskaber, er jo nødvendig.

Måske burde man indføre, at alle de regelsæt, som indføres, skal opdeles i veldefinerede moduler, som automatisk bortfalder efter ti år, medmindre man positivt beslutter at videreføre dem. Dette ville betyde, at myndigheder blev tvunget til at revurdere alle de etablerede regelsæt.

Afslutningsvist vil jeg sige, som Churchill engang gjorde: ”I didn’t have time to write a short letter, so I wrote a long one instead”. Det er faktisk svært og krævende at formulere sig enkel og præcist, ikke desto mindre er det vigtigst af alt. Det vil hjælpe alle, hvis vi har få klare og enkle regler, som efterleves, og gerne en hård straf til de, som ikke overholder regelsættene.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.