På vej mod bedre balance i global økonomi

På vej mod bedre balance i global økonomi

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Efter årets første måneder kan man konstatere, at global økonomi har det bedre, end de mange skeptikere forudsagde. De sydeuropæiske lande kan igen låne penge, og de er begyndt at sælge statsobligationer til helt lave renter på 2-4 pct. p.a. I Europa er væksten på vej frem, ligesom USA fortsætter sin stabile konjunkturopgang med en månedlig vækst på over 200.000 personer i beskæftigelsen. De fleste emerging markets-lande har gennemført seriøs økonomisk politik og har dermed effektivt dæmmet op for den seneste finansielle uro. Undtaget herfra er dog Ukraine og Rusland.

Hovedproblemet er som så ofte før, at investorernes forventninger er for høje. De globale aktieafkast har været omkring 2-3 pct. i årets første fire måneder, svarende til et årsafkast på 6-9 pct., og renterne er omkring 2 pct. p.a. for obligationer med lav risiko og mellemlang løbetid.

I en global økonomi med inflation omkring 1 pct. er det faktisk lidt bedre for aktiernes vedkommende, end man kan forvente. Med andre ord giver finansmarkederne i realiteten de afkast, man på lang sigt kan forvente. Der er grund til at være godt tilfreds.

I USA fortsætter fremgangen. Stort set alle økonomiske nøgletal peger i den rigtige retning. Samtidig er statsunderskuddet i USA faldet til 3 pct. af BNP, ligesom betalingsbalanceunder-skuddet er faldet til under 3 pct. af BNP. Centralbankens obligationskøb, der har haft som formål at holde renten nede, er under udfasning. Man har afviklet halvdelen af købene, og i løbet af de næste seks måneder vil resten blive afviklet.

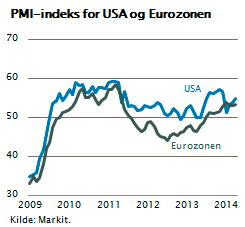

I Europa er væksten nu for alvor opadgående. Det såkaldte PMI-indeks viser med værdier over 50 klart tegn på vækst i erhvervslivet. I Irland, Spanien og Portugal er fremgangen ved at blive tydelig. I Grækenland er arbejdsløsheden holdt op med at stige, og i Italien og Frankrig kravler væksten opad.

I Europa er væksten nu for alvor opadgående. Det såkaldte PMI-indeks viser med værdier over 50 klart tegn på vækst i erhvervslivet. I Irland, Spanien og Portugal er fremgangen ved at blive tydelig. I Grækenland er arbejdsløsheden holdt op med at stige, og i Italien og Frankrig kravler væksten opad.

Overalt i Europa ses en gradvis forbedring. Bankerne er på vej mod tilstrækkelig solvenskapital, og statskasserne i Sydeuropa polstrer sig ved at udstede og sælge statsobligationer i det private marked. Portugal er ligefrem kommet foran og har overhalet de krav, som EU og IMF stillede.

Problemerne er ikke løst

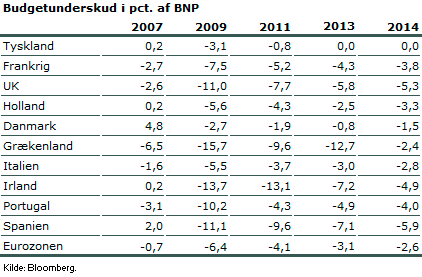

Dette betyder ikke, at alle problemer er overstået. Statsgælden er stadig enorm i Sydeuropa, og væksten er lav. Næste gang konjunkturen vender (2017?), bliver det svært, og euroen vil komme under pres igen.

Hvis man analyserer de faktiske tal, er billedet stadig næsten uændret. Statsgælden stiger ikke så hurtigt som i 2010, men der er stadig budgetunderskud, hvilket er ensbetydende med, at gælden stiger. Kun Tyskland har balance, og faktisk burde Tyskland ekspandere sin økonomi for at hjælpe den svage del af Europa. Tyskland fører, set med europæiske øjne, en forkert økonomisk politik.

Japan: inflation, privatforbrug og byggeri søges

I Japan er optimismen tilbage, og man fører nu den mest ekspansive pengepolitik på jordkloden. Regeringschef Abe ønsker at skabe inflation, privatforbrug og byggeri. Det er ikke nemt. Renten er i forvejen 0 pct., og det kan derfor ikke blive billigere at låne, end det allerede har været i 10 år i træk.

Renten er i forvejen 0 pct., og det kan derfor ikke blive billigere at låne, end det allerede har været i 10 år i træk.

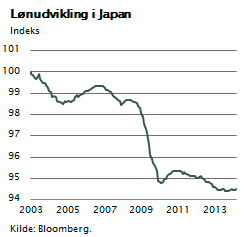

Mange mener, at politikken er ved at virke, fordi inflationen i Japan stiger. Men det skyldes først og fremmest en faldende yenkurs og stigende forbrugsafgifter. Den vigtigste komponent i inflationen er jo lønstigninger, som er tvingende nødvendige i Japan efter 10 års stagnation.

Desværre ser det ikke så godt ud her. Enkelte virksomheder sætter lønningerne op, men generelt er udviklingen fortsat svag.

Globalt har Japan stærke virksomheder, billige aktier osv., men den hjemlige japanske økonomi er stadig uden dynamik, fordi japanerne har den svaghed, at de sparer alt for meget op. Først når det ændres, kan økonomien komme ud af stagnationen.

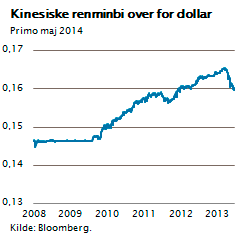

Kina er begyndt at opleve samme problemstilling, blot er vækstraterne her højere. I Kina er væksten i første kvartal 2014 faldet til 5,7 pct. på årsbasis, hvilket for Kina er lavt. Det skyldes, at eksportvæksten skuffer, og at investeringsfremgangen stilner af. Tilbage er privatforbruget, som nødvendigvis skal trække væksten på længere sigt. Her har Kina det svært. Kineserne sparer meget op, og samtidig er lønandelen lav.

Kinas økonomi er på centrale områder statsstyret og kan ikke uden videre tilpasse sig. Kina har finansielle reserver til at holde økonomien oppe i mange år, men mange uløste problemer hober sig op: ukontrollabel forurening, faldende fødselstal, faldende arbejdsudbud, enorm stigning i gældsætning, stigende ulighed og korruption.

Kinas økonomi er på centrale områder statsstyret og kan ikke uden videre tilpasse sig. Kina har finansielle reserver til at holde økonomien oppe i mange år, men mange uløste problemer hober sig op: ukontrollabel forurening, faldende fødselstal, faldende arbejdsudbud, enorm stigning i gældsætning, stigende ulighed og korruption.

Kina har måske større problemer end Sydeuropa. Kineserne forsøger at presse deres valuta ned for dermed at forbedre eksporten. Det virker malplaceret. Kina har stadig handelsoverskud, og en eksportfremgang kan ikke løse deres nuværende problemer.

Stor forskel på emerging markets

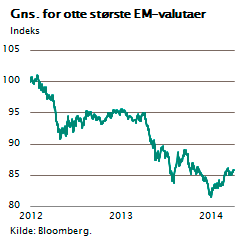

De andre store emerging markets-lande (minus Rusland) er på vej frem igen. Siden 2012 har mange af disse lande med Brasilien og Indien i spidsen været presset af stigende omkostninger og aftagende konkurrenceevne. Dette har givet anledning til, at kapitalstrømmene er vendt. Flere af landene oplevede pres på valutaen og stigende renter. Det er nu ved at være slut.

Udviklingen i et gennemsnit af valutaerne for de otte største lande blandt emerging markets, Brasilien, Mexico, Indien, Indonesien, Tyrkiet, Sydafrika, Rusland og Sydkorea, viser, at deres valutaer er faldet med 15 pct.

Renterne er steget, og udstrømningen af kapital ophørt. De næste par år vil forbedringen fortsætte. Men emerging markets-landene er meget forskellige, og de vil udvikle sig forskelligt. Lande som Rusland, Sydafrika og Tyrkiet vil få det meget svært og næppe nå op på de gamle vækstniveauer.

De øvrige emerging markets-lande vil i gennemsnit kun kunne nå vækstniveauer omkring 3-4 pct. p.a., fordi de presses af USA og Europa, som igen er konkurrencedygtige, og fordi den tid, hvor emerging markets-lande kunne kopiere eller overtage produktion fra Vesten, er ophørt. Det var en engangsforskydning, hvor emerging markets indhentede noget af det, de var bagud.

Herfra og de næste ti år vil global konkurrence gøre vækstforskellene mindre. Tilbage står, at global økonomi har det godt, og at særligt USA, og til en vis grad Europa, er på vej tilbage som vigtige økonomiske spillere.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.