Er aktiemarkedet på vej mod en boble?

Er aktiemarkedet på vej mod en boble?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

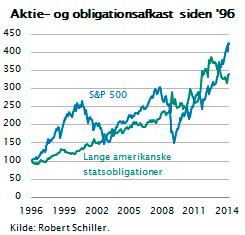

De globale aktiemarkeder er steget med 50 pct. de sidste tre år. Set over en længere periode er aktiemarkederne dog steget knap så meget. Tager man eksempelvis et 20-årigt perspektiv, vil man se, at aktiemarkederne har givet et afkast, der nogenlunde svarer til det, man ville have opnået, hvis man havde købt en blanding af obligationer i stedet. Med andre ord har aktier og obligationer fulgtes nogenlunde ad.

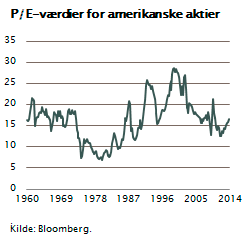

En rigtig god indikator for priserne på aktier er det såkaldte PE-nøgletal. Det udtrykker, hvor meget man betaler for at tjene 1 krone, når man køber en aktie. Hvis PE-tallet eksempelvis er 15 for Microsoftaktien, betyder det, at prisen for Microsoft er ca. 15 gange det overskud, som Microsoft giver. Det betyder, at man ville opnå et afkast på 1/15, dvs. 7 pct., om året, såfremt Microsoft udbetalte hele sit overskud som udbytte. Hvis renteniveauet er omkring 2-3 pct., og PE-tallet for aktiemarkedet er 15, betyder det, at aktier giver væsentligt mere afkast end obligationer på lang sigt.

Dette er også baggrunden for, at den amerikanske nobelpristager professor Robert Shiller laver lange, statistiske tjek af aktiemarkedet og i den forbindelse bruger et gennemsnitligt PE-tal.

Af det gennemsnitlige PE-tal på det amerikanske aktiemarked de sidste 50 år fremgår det, at der erfaringsmæssigt opstår aktiebobler i markedet, men det er sjældent, og der går som regel op imod 30-40 år mellem hver episode.

De to mest markante aktiebobler, vi har set, var Wall Street i 1920’erne og kreditekspansionen lige efter år 2000. Der er en tendens til, at der går lang tid imellem aktieboblerne. Som bekendt lærer man af sine fejltagelser, og har man en gang oplevet følgerne af en aktieboble, vil der være en tendens til, at man afholder sig fra den adfærd, som skabte boblen.

Pas på kædebreve

Ser vi på det amerikanske aktiemarked lige nu, er der generelt en positiv stemning, og de amerikanske aktier er steget kraftigt. Stigningen har siden marts 2009, hvor aktiemarkedet bundede, været på mere end 100 pct. Aktiemarkedet har haft en stigende trend i nu mere end fem år. Spørgsmålet er derfor, om aktierne er steget for meget, om der er ved at blive skabt en ny aktieboble, eller hvordan man skal tolke stigningerne.

Allerførst kan det være relevant at sondre mellem de to hovedformer for aktieinvestering. Nogle investorer køber aktier ud fra et rent langsigtet investeringsformål. Når man køber aktier på denne måde, er det, fordi det underliggende afkast og udbytte, som investeringen skaber, i sig selv kan begrunde den pris, man betaler.

Andre investorer har en rent spekulativ adfærd. Det indebærer, at disse investorer køber aktier først og fremmest ud fra forventningen om, at de kan sælge aktierne videre til en højere pris. Denne form for investeringsadfærd kan periodevis give meget store kursudsving, fordi spekulative aktiekøb meget let kan blive selvforstærkende. Den mest voldsomme form for spekulativ investering er de såkaldte kædebreve, hvor det underliggende værdipapir ingen værdi har, men hvor hele idéen er, at antallet af købere hele tiden stiger. Så længe der kommer flere købere til ved hver transaktion, vil kursen være stigende.

Det bedste eksempel på dette er de såkaldte bitcoin-it-koder. Under dække af, at man mener, at en bitcoin kan være et internationalt moderne betalingsmiddel, har man skabt en, i perioder, næsten euforisk interesse for at investere i bitcoins. Så længe denne interesse vokser, vil prisen på bitcoins stige. Når euforien slutter, vil man på et tidspunkt analysere selve værdien af en bitcoin, og så slutter kurseventyret brat.

Skal vi vurdere det nuværende aktiemarked i lyset af denne sondring mellem spekulation og investering, må vi konstatere, at 90 pct. af verdens aktier opfører sig kursmæssigt helt normalt og er inde i et traditionelt stigende bullmarked, der som oftest opstår, når global økonomi er i fremgang. Særligt når den amerikanske økonomi er på vej mod en højkonjunktur. Lige nu er amerikansk økonomi i positiv udvikling efter en hård finanskrise og en stor omstrukturering af økonomien.

Grund til optimisme

Forbruget, investeringer og eksporten stiger, bankerne er sollide og velkapitaliserede, ligesom energisektoren oplever faldende priser og stigende produktivitet. Alt sammen faktorer, der trækker USA’s økonomi op. Samtidig holder centralbankerne i det meste af verden renterne lave, og derfor ønsker mange investorer at købe aktier, hvorved de styrker aktiemarkederne.

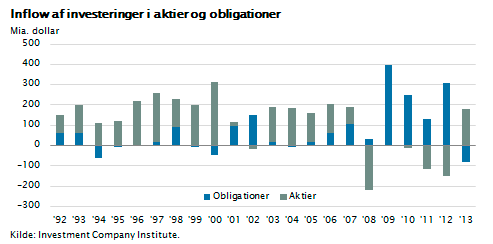

Som det fremgår af inflowet af nye penge i USA i henholdsvis aktier og obligationer, er investorerne stadig på vej ind i aktiemarkedet efter fem års krise og stilstand i forbindelse med finanskrisen. Der er derfor grund til en betydelig optimisme, for så vidt angår hele aktiemarkedet.

Når der alligevel er grund til at løfte pegefingeren, er det fordi, en stigende del af verdens investorer udviser mere og mere spekulativ adfærd. De køber nye aktier i Twitter, Facebook, Netflix, Tesla osv. uden at gøre sig klart, hvordan disse virksomheder skaber overskud. En strøm af nye aktier med spændende historier er på vej frem på verdens børser. De har alle én ting tilfælles: at det er svært at værdiansætte aktierne. Hvem kan vurdere værdien af Facebook, der ikke tjener mange penge, men som mener at have opskriften på det mest interessante for unge mennesker, nemlig social interaktion.  Hvem kan sætte prisen på Tesla, der producerer elbiler, men som ikke leverer et overskud. Tesla er oppe imod konkurrenter, der har kapital, talent, viden og markedsadgang. BMW, Mercedes, Toyota osv. har jo også udviklet elbiler.

Hvem kan sætte prisen på Tesla, der producerer elbiler, men som ikke leverer et overskud. Tesla er oppe imod konkurrenter, der har kapital, talent, viden og markedsadgang. BMW, Mercedes, Toyota osv. har jo også udviklet elbiler.

Forventningens glæde er den største

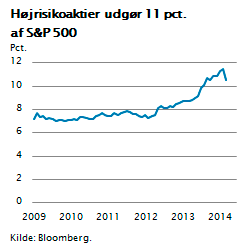

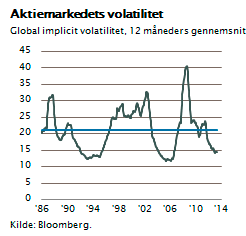

Hvis man opgør mængden af aktier med kursudvikling af spekulativ karakter, vil man nå frem til, at de udgør ca. 2.000 mia. dollar. Det svarer til godt 10 pct. af værdien af det amerikanske aktiemarked. Det er en faktor, som i perioder kan påvirke aktiemarkedet, men som ikke er udtryk for en generel aktieboble. Det grundlæggende store, brede aktiemarked udvikler sig stabilt, målt ved den såkaldte volatilitet, der er et mål for de procentvise daglige udsving i kurserne.

Men den spekulative adfærd er tiltagende, og man skal som investor passe godt på. Det er mere end nogensinde relevant at holde sig til traditionel aktieinvestering.  Det går ud på, at man køber aktier i de virksomheder, som er store, lidt småkedelige og bestyret af ledelser, der har været i den samme branche i mange år, og som har respekt for deres aktionærer. Dvs. at de udbetaler udbytte, køber egne aktier og investerer inden for deres kompetenceunivers.

Det går ud på, at man køber aktier i de virksomheder, som er store, lidt småkedelige og bestyret af ledelser, der har været i den samme branche i mange år, og som har respekt for deres aktionærer. Dvs. at de udbetaler udbytte, køber egne aktier og investerer inden for deres kompetenceunivers.

Forventningens glæde er som bekendt oftest den største, og derfor skal man generelt passe på vækstaktier og de tilhørende historier om nye virksomheder, der kan udkonkurrere alle andre og har en helt særlig forretningsmodel. Disse aktier bliver næsten altid købt for dyrt. Der er for tiden ikke en boble i aktiemarkedet, men der er en lang række aktier, der har en kursfastsættelse, som er udtryk for en bobleagtig investorinteresse.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.