Global økonomi: endnu et godt år forude

Global økonomi: endnu et godt år forude

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi voksede med 3 pct. sidste år, og de fleste aktiemarkeder viste stigninger på 10 pct. eller mere. 2013 blev et rigtigt godt aktieår, endda det bedste i 15 år.

En af forklaringerne på dette var den økonomiske fremgang i USA og det forhold, at den europæiske økonomi passerede bunden og viste små sundhedstegn. Samtidig fik japansk økonomi stabiliseret udviklingen med store ekspansive pengepolitiske tiltag, ligesom den kinesiske økonomi blev holdt på ret kurs med en vækst omkring 7 pct.

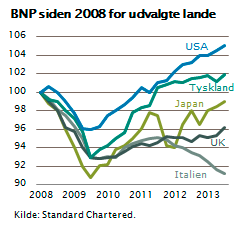

USA fører på mange måder stadig an økonomisk. Den amerikanske udvikling siden finanskrisen er imponerende. BNP er i dag 5 pct. højere end før finanskrisen, hvorimod BNP i Italien eksempelvis er 9 pct. lavere end før krisen. Amerikanerne har meget bevidst og effektivt fået trukket deres økonomi ud af finanskrisen. Som omtalt tidligere er det en kombination af styrket kapital i de amerikanske banker, en lav rente, et boligmarked på vej frem samt billig energi og offentlige initierede investeringsprogrammer.

USA fører på mange måder stadig an økonomisk. Den amerikanske udvikling siden finanskrisen er imponerende. BNP er i dag 5 pct. højere end før finanskrisen, hvorimod BNP i Italien eksempelvis er 9 pct. lavere end før krisen. Amerikanerne har meget bevidst og effektivt fået trukket deres økonomi ud af finanskrisen. Som omtalt tidligere er det en kombination af styrket kapital i de amerikanske banker, en lav rente, et boligmarked på vej frem samt billig energi og offentlige initierede investeringsprogrammer.

Alt tyder på, at USA også i 2014 og 2015 vil få økonomisk fremgang. Problemstillingen vedr. den amerikanske statsgæld, som gav anledning til stor debat i efteråret, er løst. Republikanerne og demokraterne har indgået et forlig. Amerikanerne har mange finansieringsmuligheder, men har ikke kunnet blive enige om, hvordan man skulle tilrettelægge udgiftsbudgetterne for de kommende år. Dette er nu langt hen ad vejen løst, og de amerikanske statsfinanser er stabiliseret de næste 2-3 år. Alt tyder derfor på en pæn økonomisk fremgang i USA.

Lys forude for Europa

Vender vi blikket mod Europa, er der også gode nyheder. Den økonomiske vækst er igen positiv. De nordeuropæiske lande har en vækstrate omkring 2 pct., mens Sydeuropa efter en lang og svær gældsfinansiering nu har passeret bunden og er på vej frem.

Sydeuropa har været ramt af store økonomiske udfordringer: på den ene side en stor gældsætning kombineret med stigende udgifter og dårlig konkurrenceevne og på den anden side en fastlåsning af valutakursen pga. euromedlemskabet.

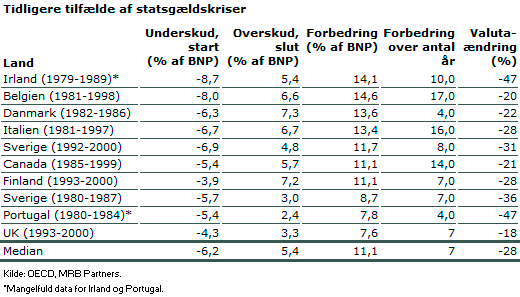

Den normale økonomiske hestekur i en situation som den sydeuropæiske ville have været en devaluering, men det har ikke været muligt. Ser man historisk på tilsvarende kriser de sidste 40 år, vil man se, at europæiske lande med problemer bestående af kombinationen af statsgæld og dårlig konkurrenceevne har valgt devalueringsinstrumentet som løsning.

Flere europæiske lande har devalueret valutaen med 25-30 pct., og man har oplevet krise og recession i op til syv år, før problemet er blevet løst. En såkaldt økonomisk hestekur af denne kaliber er simpelthen nødvendig, hvis man skal reparere dårlig konkurrenceevne og høj gældsætning.

Ser man på de fem såkaldte GIIPS-lande, har de alle haft en fastlåst valuta i form af euroen. De har derfor ikke kunnet devaluere, men har i stedet været nødsaget til at presse lønniveauet ned tilsvarende. Irland er kommet længst og har allerede reduceret lønniveauet med ca. 30 pct., mens Spanien, Portugal, Grækenland og Italien er på vej i samme retning.

Der er næppe tvivl om, at man tvinges til en sådan hestekur, når man ikke kan devaluere. Irland er nået længst og behøver næppe syv år til at udbedre problemerne. Italien har gjort mindst, idet lønniveauet i Italien stort set er uændret, mens Spanien, Portugal og Grækenland er nået halvvejs med store lønreduktioner.

Der er grund til at tro, at Sydeuropa er tæt på et vendepunkt. Der er nu gået fem år siden finanskrisens start, og skal man holde sig til de historiske erfaringer, må man tro, at Sydeuropa fortsat har 2-3 vanskelige år foran sig med yderligere lønreduktioner og besparelser. Derefter vil Sydeuropa stille og roligt genvinde konkurrenceevnen og skabe økonomisk vækst. Der er lys for enden at tunnellen.

Dykkende valutaer i emerging markets

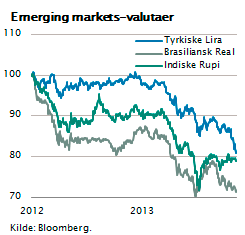

De lande i verden, som har haft de højeste vækstrater de seneste 10 år, fik uventede problemer i 2013. Flere emerging markets-lande blev ramt af stagnerende råvarepriser og stigende renter. Lande som Tyrkiet, Brasilien, Sydafrika, Indien og Indonesien har alle stigende betalingsbalanceunderskud og stigende gældsætning.

Dette ”opdagede” investorerne sidste år, da renterne i specielt USA begyndte at stige kraftigt, hvilket fik kapitalstrømmene til at vende ud af Brasilien, Indien, Tyrkiet m.fl. I stedet for at kapitalen strømmede til emerging markets, strømmede kapitalen tilbage til USA og Europa. Det betød, at valutaerne i emerging markets-lande med balanceproblemer blev svækket ganske kraftigt. I 2013 så vi dette fænomen tydeligt.

Valutakursen faldt i Brasilien, Indien og Tyrkiet med ca. 20 pct. i gennemsnit. På den korte bane er dette ganske ubehageligt, fordi landene tvinges til at sætte renten op og beskytte sig mod et ukontrollabelt outflow af kapital. På længere sigt er det en stor fordel, fordi landene meget hurtigt genvinder 20 pct. konkurrenceevne og derfor kan genetablere en sund betalingsbalance med ligevægt mellem import og eksport.

I løbet af et år eller to vil gruppen af ramte emerging markets-lande derfor komme tilbage på vækstsporet. Emerging markets-landene er investeringsmæssigt interessante, og devalueringen på 20 pct. af en række emerging markets-landes valutaer har kun gjort investering i disse lande mere interessant.

En række analytikere og strateger har i forlængelse af Twitters børsnotering udtrykt sig bekymret om aktiemarkedet og de stigende kurser. Flere hævder, at aktiekursstigningerne nu er så kraftige, at man både kan risikere bobler inden for udvalgte it-aktier og væsentlige tilbagefald i aktiemarkedet.

Til det kan man kun sige, at den risiko altid findes i et aktiemarked. Aktier er karakteriseret ved betydelige kursudsving, uanset om det er gode eller dårlige tider.

Hvis man kigger på de økonomiske fundamentals i aktiemarkedet, så er det stadig attraktivt at købe aktier. De fleste aktier giver høje udbytter, og de store globale koncerner tjener ganske gode penge. Det langsigtede aktieafkast ligger fortsat omkring 7 pct. Det giver en risikopræmie på 4-5 pct. i forhold til obligationsrenterne, hvilket er relativt højt.

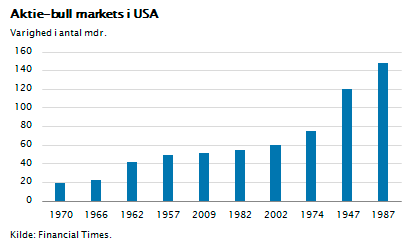

Det såkaldte aktiebullmarked, vi har oplevet siden aktiebunden i 2009, er af knap 5 års varighed. Det er et relativt stærkt bullmarked, men det overgås dog både i stigningstakt og længde af aktiebullmarkeder i 1947 og 1987. Der er derfor ikke umiddelbart nogen grund til at tro, at det nuværende aktiebullmarkeder er ved vejs ende.

De fundamentale forhold er stadig i orden, og der er plads til, at det nuværende aktiebullmarked varer to år mere og giver yderligere op til 20 pct.s kursstigning. Om det indtræffer, ved ingen. Der er selvfølgelig også risiko for stor kursvariation ved denne trend, men for den langsigtede investor er der stadig gode argumenter for at have en betydelig andel aktier i porteføljen.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.