Global økonomi fortsætter frem

Global økonomi fortsætter frem

Af Jeppe Christiansen

Adm. direktør for Maj Invest

De seneste økonomiske nøgletal, som måler temperaturen på global økonomi, peger næsten alle i den rigtige retning. I USA blev der skabt 200.000 job i den seneste måned, og indikatorerne for størsteparten af europæisk industri peger nu opad. De emerging markets-lande, der har været ramt af kapitalmæssig outflow, har tilsyneladende stabiliseret situationen med Indonesien, Indien og Brasilien i spidsen. Der er bestemt stadig udfordringer i de finansielle markeder. Den store likviditetsudpumpning for centralbankerne holder rentesatserne nede og giver dermed en tiltrængt vækstimpuls, men samtidig giver det også mulighed for, at der kan opstå mindre finansielle bobler rundt omkring i global økonomi.

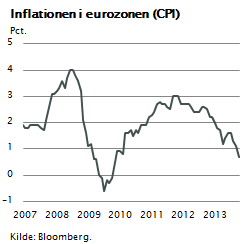

I Europa falder inflationen fortsat. Det store økonomiske pres på Sydeuropa i form af besparelser og gældstilbagebetaling betyder, at lønningerne falder. Samtidig stiger euroen, og dermed holdes importpriserne nede.

I Europa falder inflationen fortsat. Det store økonomiske pres på Sydeuropa i form af besparelser og gældstilbagebetaling betyder, at lønningerne falder. Samtidig stiger euroen, og dermed holdes importpriserne nede.

Alt i alt betyder det, at inflationen ikke er noget problem, snarere tværtimod. De seneste inflationstal viser en inflation på under en pct. i eurozonen. Dette har blandt andet betydet, at den fælles eurobank ECB har nedsat den toneangivende korte rente til 0,25 pct.

Ikke nogen stor nyhed, men blot et tegn på, at selvom væksten spirer frem, så forventer man ikke, at det vil udløse inflation, og ECB har derfor fundet det relevant at sænke renten.

Det er selvfølgelig godt for virksomhederne, som investerer, men det er faktisk også en fordel for Europa, fordi det kan holde den ellers stigende eurokurs lidt i ro.

Emerging Markets

Emerging market-landene har været ramt af et betydeligt kapital-outflow i løbet af 2013. Denne proces startede allerede i 2012.

Årsagen er formentlig en kombination af tre faktorer: dels har forventningerne til emerging markets-landene generelt været for høje, dels er deres konkurrenceevnefordel svundet ind, idet løninflationen i de fleste emerging markets-lande ligger på 10 pct. eller mere, og dels har det forhold, at USA og Europa er kommet til hægterne økonomisk, betydet, at en del kapital nu søger tilbage mod USA og de europæiske lande.

Alt i alt har dette givet et samlet tilbage-flow af investeringer fra emerging markets-landene til Europa og USA. Rent økonomisk klarer emerging markets sig generelt godt.

Alt i alt har dette givet et samlet tilbage-flow af investeringer fra emerging markets-landene til Europa og USA. Rent økonomisk klarer emerging markets sig generelt godt.

Den væsentligste forklaring på det betydelige kapital-outflow er nok det, man i finansiel terminologi kalder ”mean reversion”. Det betyder, at når noget er steget kraftigt i lang tid, er der en tendens til kursfald, idet markedet søger tilbage mod sit langsigtede gennemsnit.

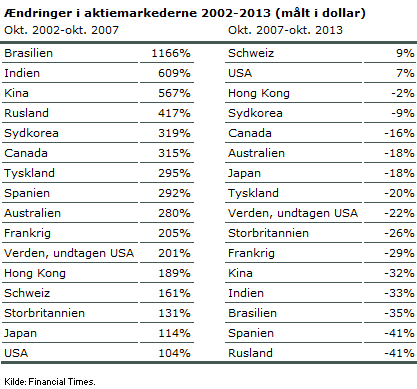

I tabellen er vist, hvor meget aktiemarkederne steg i perioden 2002-2007, og hvor meget de faldt i perioden 2007-2013. Tabellen viser alene de lande, som steg mere end gennemsnittet i de første fem år, og de lande, som steg mindre end gennemsnittet de efterfølgende år.

Bemærk her, at ”mean reversion”-tendensen klart gør sig gældende for Brasilien, Indien, Kina og Rusland. De fire BRIK-lande lå klart øverst i perioden 2002-2007 og klart nederst i perioden 2007-2013.

Bemærk i øvrigt også, at aktiemarkedet i USA har været klart det mest stabile og stærke siden finanskrisen, formentlig fordi amerikanerne var de første til at gribe solidt ind overfor de store finansielle problemer.

Den senere tids mange gode nyheder har ført til pæne aktiestigninger over det meste af verden. De globale aktier er steget med 20 pct. i år, og udviklingen har været ganske pæn i de sidste tre måneder.

Mere end et pip

Antal af nye børsnoteringer stiger, og i sidste uge blev den amerikanske virksomhed Twitter, der arbejder inden for sociale medier, børsnoteret. Virksomheden har underskud og betaler ikke udbytte, men ikke desto mindre blev aktien børsnoteret til en samlet værdi på 30 mia. dollar.

Kursen steg 75 pct. på den første børsdag. Det har fået en del analytikere til at ryste på hovedet, og nogle taler om, at der er ved at blive opbygget en ny it-boble.

Der er ingen tvivl om, at Twitter-kursudviklingen bl.a. er et symptom på den store likviditetsstilstrømning, der findes i markedet. Det er nok først og fremmest et udtryk for, at rigtig mange investorer er bange for ikke at være med.

Mange køber såkaldte høj-beta-aktier i håbet om, at de senere kan sælges til en endnu højere kurs, fordi vi er på vej ind i en ny højkonjunktur. Investeringsbankerne er igen blevet meget aktive i deres rådgivning og markedsfører sig for at deltage i nye børsnoteringer.

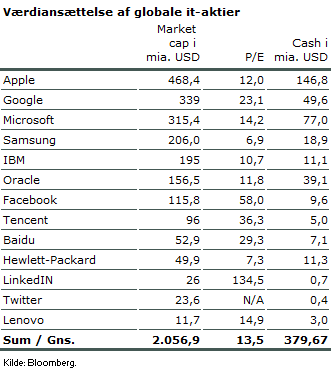

Kursudviklingen på it-aktier er dog ikke generelt udtryk for en boble. De fleste store it-aktier handler til ganske fornuftige priser.

Hvis man betragter de største it-aktier med Google og Apple i spidsen og medtager de helt nye sociale it-medievirksomheder Facebook og Twitter, vil man se, at den gennemsnitlige price earing ligger omkring 14, hvilket svarer nogenlunde til markedsgennemsnittet. Det er bestemt ikke dyrt for disse aktier.

Derfor må man karakterisere kursudviklingen for Facebook og Twitter som resultat af eufori i relation til sociale medier, e-commerce og alle de nye muligheder, som internettet giver på dette område.

Der er ikke en generel boble i aktiemarkedet. Faktisk er aktier generelt købsværdige, og de fleste virksomheder handler til priser, som er ganske pænt afstemte med de nuværende renteniveauer og vækstudsigter.

Enkelte aktier handler dog som en slags optioner på fremtidens vækst, og det gør tit kursudviklingen både uforudsigelig og bobleagtig.

USA's statsgæld

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Et centralt tema i den økonomiske debat de sidste tre måneder har været USA’s statsgæld. I USA har der været en politisk maratondyst mellem de to partier Republikanerne og Demokraterne om, hvordan USA i fremtiden skal finansiere sin statsgæld.

I USA arbejder man med et såkaldt gældsloft, som skal godkendes af kongressen. Når de statslige underskud over en periode har forøget gælden, kan udgifterne kun fortsætte, hvis kongressen vedtager en forhøjelse af dette gældsloft. Det er en mekanisme, hvorefter man sikrer, at kongressen med jævne mellemrum drøfter statsgælden, og sikrer at den på lang sigt ikke løber løbsk.

Den planlagte forhøjelse af gældsloftet i efteråret 2013 blev blokeret af Republikanerne, der som politisk pris krævede, at Obama skulle ændre sin sundhedsreform, den såkaldte Obama Care, og mindske udgifterne fra den, hvis Republikanerne skulle godkende en forhøjelse af gældsloftet. I en længere periode herskede der tvivl om, hvorvidt Republikanerne i virkeligheden ville stemme mod både finanslov og gældsloft og dermed blokere den amerikanske finanspolitik.

Såfremt det var sket, ville USA få et akut problem. Hvis ikke den amerikanske stat fik lov af kongressen til at stifte mere gæld, ville man ikke kunne betale lønninger til statsansatte og ej heller kunne betale renter og afdrag på gammel gæld. USA ville teknisk set gå i statsbankerot.

Dette faktum førte til en ophedet debat mellem mange cheføkonomer om, hvilken påvirkning det ville give global økonomi. En række dommedagsprofeter har udtalt, at USA’s statsgæld er så stor, at USA vil gå bankerot, og det kun er et spørgsmål om tid.

Verdens rigeste land

Man overser her det faktum, at USA har meget store værdier. USA har rigelig økonomisk styrke til at betale sin gæld. USA har verdens bedste virksomheder, masser af værdier, et kreativt dynamisk erhvervsliv og formuer, der langt overstiger den statsgæld, man også har. USA har værdier, der er 10 gange så store som deres gæld, og kan derfor sagtens betale enhver sit – også i de næste 10 år.

Der er intet grundlag for at tro, at USA skulle gå statsbankerot. Det betyder ikke, at man ikke teknisk kan gå statsbankerot. Enhver kreditor kan gå bankerot. Man kan blot vælge at lade være med at betale sine regninger. Herefter vil man pr. automatik gå bankerot og få alvorlige problemer med tillid fra omverdenen.

USA’s politik har i mange år været præget af jævnlige og voldsomme opgør mellem republikanere og demokrater. Det er en del af den demokratiske proces. Nogle oplever det som en svaghed og henviser til, hvor effektive kinesere og asiatere er i deres totalitære politiske systemer.

Jeg tror, sandheden er den modsatte. Demokratiet med retten til ytringsfrihed, åbne debatter, meningsudvekslinger og ofte alvorlige konfrontationer er en naturlig del af et stærkt moderne demokrati. Det fører som regel til løsninger hen over midten. Dette er også sket denne gang, hvor man i syvende time blev enige om en midlertidig forligsløsning, som udskyder drøftelsen af gældsloftet i fire måneder.

Der er derfor næppe risiko for statsbankerot i USA. Om der teknisk indtræder en tilstand, der svarer til statsbankerot, kan man jo aldrig vide, men amerikanerne skal nok betale enhver sit. USA er et rigt land med en velfungerende økonomi, som har masser af muligheder.

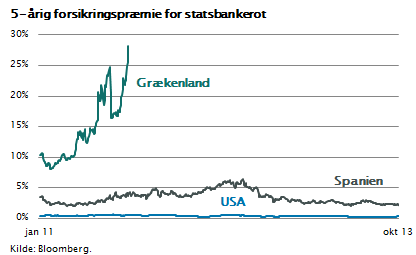

I figuren er vist, at denne opfattelse faktisk deles af alle, de handler forsikringsaftaler. Man kan forsikre sig mod en amerikansk statsbankerot. Prisen herpå er forsvindende lille, idet præmien er 0,4 % p.a.

Bemærk i den sammenhæng, hvor dyrt det har været at forsikre sig mod græsk og spansk statsbankerot de sidste fem år. I Sydeuropa kan man tale om reel statsbankerotrisiko, fordi en række lande ikke har værdier, der er tilstrækkelige til at tilbagebetale deres statsgæld. Dette gælder ikke USA, hvilket man tydeligt ser af figuren.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.