Global økonomi fortsat i bedring, men!

Global økonomi fortsat i bedring, men!

Af Jeppe Christiansen

Adm. direktør for Maj Invest

IMF har i oktober udsendt deres halvårlige vurdering af global økonomi. Den gode nyhed er, at væksten ifølge IMF i 2014 bliver 3,6 pct., hvilket er 0,7 pct. højere end 2013. Europa har passeret bunden, og selv Sydeuropa viser tegn på spirende vækst. Emerging markets-landene har mærket en betydelig kapitaludstrømning, men det ser ud, som om situationen er stabiliseret via pengepolitiske indgreb, særligt i Indonesien, men også i Brasilien og Mexico.

USA er fortsat motoren bag global vækst. USA’s forbrugsefterspørgsel er fire gange så stor, som den efterspørgsel der genereres ud af Kina. USA har ufattelig stor betydning. Desværre er den politiske beslutningsproces i USA ramt af polarisering og beslutningslammelse. Den private sektor er i vækst, mens den offentlige sektor er i krise.

USA er fortsat motoren bag global vækst. USA’s forbrugsefterspørgsel er fire gange så stor, som den efterspørgsel der genereres ud af Kina. USA har ufattelig stor betydning. Desværre er den politiske beslutningsproces i USA ramt af polarisering og beslutningslammelse. Den private sektor er i vækst, mens den offentlige sektor er i krise.

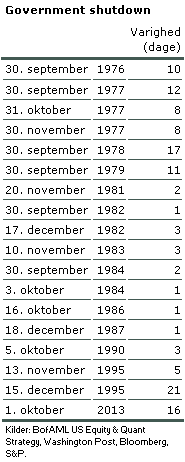

I USA vil republikanerne ikke godkende finansloven, og man er efter et langt tovtrækkeri kun blevet enige om et midlertidigt budget frem til midten af januar. I første halvdel af oktober oplevede USA derfor et såkaldt ”government shutdown”, hvilket betød, at ca. 800.000 offentligt ansatte i Washington ikke fik løn, fordi statskassen ikke havde bevilling til at udbetale denne løn. Denne situation var ikke ny. Det er sket 17 gange tidligere, og i 1980’erne var det helt almindeligt.

Denne gang ser det mere besværligt ud, fordi man ikke alene har været nødt til at stoppe lønudbetalingerne, men man har også en reel risiko for, at republikanerne ikke vil godkende en forhøjelse af gældsloftet for 2014. Skulle det ske, vil USA teknisk set gå i statsbankerot. USA har penge nok, men såfremt kongressen blokerer for yderligere låntagning, vil man teknisk set ikke kunne betale de renter og afdrag, som forfalder på statsgælden, hvilket betyder statsbankerot. Alle kan gå bankerot, hvis man bevidst misligholder sine betalingsforpligtelser.

Det er ikke særligt sandsynligt. En teknisk default (misligholdelse af renter og afdrag) betyder, at de finansielle kontrakter – kaldet CDS – udløses, og en lang række komplicerede finansielle mekanismer går i gang. Dette vil skabe mistillid til USA og til den politiske beslutningsproces i USA, hvilket vil være meget negativt for global økonomi. Man kan risikere betydelige aktiekursfald, dollarkursfald, rentestigninger og faldende vækstniveauer. Fra USA vil det forplante sig til emerging markets, ligesom Europa vil blive ramt.

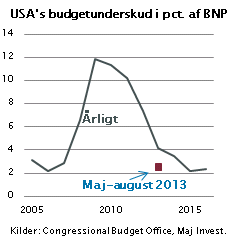

Det er ulogisk, at diskussionen om gældsloftet rammer lige nu. USA’s statsunderskud er faldende og nærmer sig et niveau på 3 pct. af BNP, efter at have ligget på 10 pct. af BNP lige efter finanskrisen. Den amerikanske vækst er på vej op, skatteindtægterne stiger, og en række budgetbesparelser er vedtaget. Det ser i grunden ganske fornuftigt ud, i forhold til hvad man kunne have forventet for et par år siden. Det er klart, at man er nødt til gradvist at skrue ned for udgiftsniveauet og tilpasse den offentlige sektor, men ud fra en langsigtet betragtning er det amerikanske gældsniveau håndterbart.

Det er ulogisk, at diskussionen om gældsloftet rammer lige nu. USA’s statsunderskud er faldende og nærmer sig et niveau på 3 pct. af BNP, efter at have ligget på 10 pct. af BNP lige efter finanskrisen. Den amerikanske vækst er på vej op, skatteindtægterne stiger, og en række budgetbesparelser er vedtaget. Det ser i grunden ganske fornuftigt ud, i forhold til hvad man kunne have forventet for et par år siden. Det er klart, at man er nødt til gradvist at skrue ned for udgiftsniveauet og tilpasse den offentlige sektor, men ud fra en langsigtet betragtning er det amerikanske gældsniveau håndterbart.

Man skal huske, at selvom USA’s gæld er høj, så har USA enorme værdier i form af virksomheder, teknologi, viden og dermed et økonomisk grundlag, som kan generere vækst og skabe det skattegrundlag, som på sigt kan tilbagebetale gælden. På dette punkt adskiller USA sig markant fra det, vi kender fra Sydeuropa, hvor gælden er så stor, at man i perioder (og måske stadig) kan være i tvivl om, hvorvidt landene har værdier og vækstmuligheder, som kan sikre tilbagebetaling. Dette problem gælder ikke i USA. Udfordringerne i USA består i den politisk store polarisering, som giver den økonomiske politik svære vilkår.

Europa

I Europa har eurozonen passeret bunden. Siden juni måned 2012 har euroen været stabil, takket være ECB’s indgreb og klare tilsagn om at sikre finansiering af de sydeuropæiske lande, hvis statsgæld og økonomi har vaklet. Bankerne i de sydeuropæiske lande har nu tilbagebetalt en mindre del af de midlertidige kreditter, der blev bevilget af Mario Draghi, ligesom landene har gennemført betydelige omkostningsbesparelser i deres offentlige sektorer.

Portugal, Spanien, Italien og i særlig grad Irland ser ud til at have passeret bunden og være på vej frem. Grækenland er fortsat et økonomisk håbløst tilfælde, men til gengæld har græsk økonomi ikke den store betydning, idet deres BNP er mindre end Danmarks.

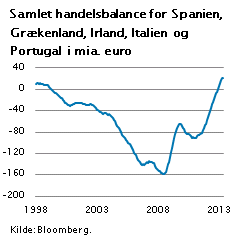

I figuren er vist den samlede handelsbalance for de fem GIIPS-lande. Som det fremgår, har der været tale om en markant forbedring de sidste tre år. Desværre skaber det ikke vækst i landene. For finansielle investorer er den store risiko væk. Euroen vil ikke bryde sammen, og Sydeuropa vil næppe kunne destabilisere og ødelægge den vækst, der nu spirer frem i Europa. Det er trods alt blevet væsentligt bedre end for to år siden.

I figuren er vist den samlede handelsbalance for de fem GIIPS-lande. Som det fremgår, har der været tale om en markant forbedring de sidste tre år. Desværre skaber det ikke vækst i landene. For finansielle investorer er den store risiko væk. Euroen vil ikke bryde sammen, og Sydeuropa vil næppe kunne destabilisere og ødelægge den vækst, der nu spirer frem i Europa. Det er trods alt blevet væsentligt bedre end for to år siden.

Kapitalen samles I New York og London

Wall Street har status som det absolutte centrum for verdens kapitalmarkeder. I en periode har væksten i Asien og Kina været så stærk, at mange forventede, at Asien kunne true USA’s status som verdens finansielle supermagt. Det ser ikke ud til at være tilfældet. Kapitalstrømmene er i stigende grad koncentreret omkring New York og London, og først på tredjepladsen kommer Hong Kong og derefter Singapore, Shanghai og Tokyo.

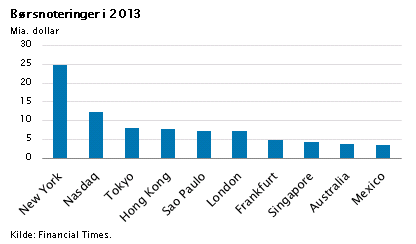

USA har i 2013 helt domineret, hvad angår børsnotering og kapitalforhøjelse. I figuren er vist størrelsen af de beløb, der er hentet ved nye globale IPO’s (børsnoteringer) i løbet af 2013. Som det fremgår, ligger New York-børsen og NASDAQ-børsen på 1. og 2. pladsen. Tokyo har overhalet Hong Kong, og London ser ud til at være på vej frem igen.

Kinas økonomi vokser stadig med 7 pct. p.a., men de kinesiske virksomheder har svært ved at tjene penge. Det er USA, der har de gode kort på hånden, når det gælder kapitalmarkederne. Den succesfulde kinesiske internethandelsvirksomhed Alibaba ønsker eksempelvis en børsnotering, men forventes nu at vælge New York-børsen i stedet for Hong Kong-børsen. Dette skyldes, at man derved får bedre vilkår og en børsnotering på en markedsplads, som nyder stor tillid, har likviditet og mange investorer. Dette er et eksempel på, at USA er på vej tilbage i sin dominerende rolle.

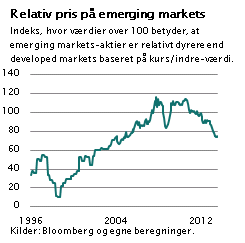

Nye tider for emerging markets De fleste emerging markets-lande har ligesom Kina oplevet svagt faldene vækstrater. Indien, Indonesien, Brasilien og Mexico samt Rusland har alle oplevet, at vækstraterne bliver lidt lavere end forventet. De nævnte lande oplever stigende inflation og svækket konkurrenceevne. I første omgang har kineserne ved hjælp af enorme offentlige investeringer sikret sig, at vækstraten kan holdes på 7 pct. p.a. I Indien er det sværere at få den økonomiske politik tilrettelagt. Indien har en besværlig infrastruktur og et lovgivningssystem, der gør det vanskeligt at få markedsøkonomien til at virke. Den indiske vækstrate er på vej mod 5 pct. eller lavere. Den russiske økonomi er på samme måde strukturelt svag og helt afhængig af olieprisudviklingen. Den Brasilianske økonomi har været ramt af råvareprisfaldet og stigende lønninger og priser.

De fleste emerging markets-lande har ligesom Kina oplevet svagt faldene vækstrater. Indien, Indonesien, Brasilien og Mexico samt Rusland har alle oplevet, at vækstraterne bliver lidt lavere end forventet. De nævnte lande oplever stigende inflation og svækket konkurrenceevne. I første omgang har kineserne ved hjælp af enorme offentlige investeringer sikret sig, at vækstraten kan holdes på 7 pct. p.a. I Indien er det sværere at få den økonomiske politik tilrettelagt. Indien har en besværlig infrastruktur og et lovgivningssystem, der gør det vanskeligt at få markedsøkonomien til at virke. Den indiske vækstrate er på vej mod 5 pct. eller lavere. Den russiske økonomi er på samme måde strukturelt svag og helt afhængig af olieprisudviklingen. Den Brasilianske økonomi har været ramt af råvareprisfaldet og stigende lønninger og priser.

Emerging markets-landene er i økonomisk omstilling. De er ikke længere så konkurrencedygtige som tidligere, de har ikke længere samme handelsoverskud fra produktion af råvarer, og de har som følge heraf ikke samme høje vækstniveau, ligesom de ikke længere kan tiltrække kapital i de enorme mængder, som vi har set de sidste 10 år. Emerging markets-landene har stadig dynamik og vækst, der ligger over den europæiske og amerikanske, men landene vil i stigende grad komme til at ligne USA og Europa. De vil opleve lidt lavere vækst og lidt lavere kapitaltilstrømning. Man kan sige, at global økonomi i disse år er ved at blive rebalanceret, og det er Europa og USA, der kommer til at vinde lidt frem på bekostning af landene i Asien og Sydamerika.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.