Emerging markets i økonomisk omstilling

Emerging markets i økonomisk omstilling

Af Jeppe Christiansen

Adm. direktør for Maj Invest

En lang række emerging markets-lande har været i finansielt stormvejr de sidste tre måneder. Mange investorer har solgt ud i deres beholdninger af værdipapirer i Indien, Tyrkiet, Sydafrika, Brasilien og Indonesien. Presset har været ganske betydeligt og har resulteret i, at den indiske valuta og den brasilianske valuta er faldet ca. 20 pct. i værdi inden for en relativ kort periode.

Presset har været så voldsomt, at både Brasilien, Indien og Indonesien har hævet renteniveauerne og skærpet kapitalrestriktionerne, som indhegner den kapital, der arbejder i de pågældende lande.

Det er bemærkelsesværdigt, hvor hurtigt landene har reageret, hvilket tyder på, at de forstår de mekanismer, som fungerer i et moderne globalt kapitalmarked. En række investorer udtrykker stor bekymring og frygter, at vi er på vej mod en emerging market-krise, som den vi oplevede i 1997.

I det følgende redegøres for den seneste udvikling, og det begrundes, hvorfor der er tale om en økonomisk omstilling og ikke en finansiel krise, af den type der ramte landene i 1997.

Ikke 1997 igen

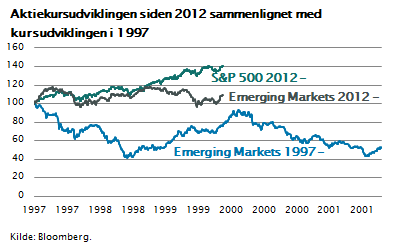

Figuren viser kursudviklingen på aktiemarkederne siden 2012 sammenlignet med kursudviklingen i 1997. Som det fremgår, har aktieindeksene i emerging markets ikke kunnet følge med USA de sidste to år.

Man skal dog særligt bemærke, at det nuværende pres på aktierne i emerging markets ikke på nogen måde ligner det, man så i 1997. Dengang var der en lang række valutaer, som faldt 50 pct. i værdi, ligesom aktiemarkederne periodevis faldt helt op til 60 pct. i værdi.

Denne gang ser det ud til, at emerging markets-aktierne stagnerer og falder en smule, men slet ikke på den måde man oplevede i 1997.

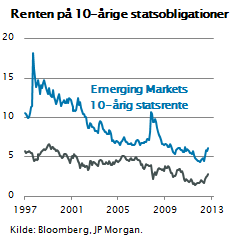

Figuren viser renteudviklingen i de samme emerging markets-lande udtrykt ved deres 10-årige statsobligationsrente. Som det fremgår, er renterne i gennemsnit steget 2 pct. i emerging markets-landene de sidste tre måneder. I samme periode er den amerikanske 10-årige rente steget med godt 1 pct.

Figuren viser renteudviklingen i de samme emerging markets-lande udtrykt ved deres 10-årige statsobligationsrente. Som det fremgår, er renterne i gennemsnit steget 2 pct. i emerging markets-landene de sidste tre måneder. I samme periode er den amerikanske 10-årige rente steget med godt 1 pct.

Sammenlignet med udviklingen tilbage i 1997, hvor renteniveauet lå på 10 pct. i de fleste emerging markets-lande og periodevis steg til 16-18 pct., er den nuværende emerging markets-uro kun en brøkdel af det, man så i 1997.

Man kan således alene ud fra de to figurer konkludere, at det, vi oplever lige nu i emerging markets-landene, mere er udtryk for ustabilitet. Det kan oversættes til, at investorerne er blevet usikre på, om fremtidsudsigterne for emerging markets-landene nu er så gyldne, som mange i en periode troede. Der er med andre ord ved at indfinde sig en vis realisme i vurdering af emerging markets-landene.

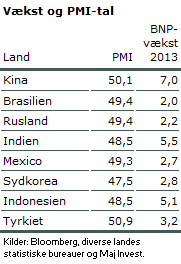

Store forskelle For at belyse dette lidt nærmere, vises i tabellen det seneste økonomiske vækstskøn for de otte største emerging markets-lande. Som det fremgår, ligger de forventede vækstniveauer i 2013 på mellem 2 og 7 pct. p.a. Det er fortsat komfortable og høje vækstniveauer, som vil gøre, at disse lande udvikler sig positivt, at der genereres job, og at der skabes en fornuftig indtjening i virksomhederne.

For at belyse dette lidt nærmere, vises i tabellen det seneste økonomiske vækstskøn for de otte største emerging markets-lande. Som det fremgår, ligger de forventede vækstniveauer i 2013 på mellem 2 og 7 pct. p.a. Det er fortsat komfortable og høje vækstniveauer, som vil gøre, at disse lande udvikler sig positivt, at der genereres job, og at der skabes en fornuftig indtjening i virksomhederne.

Landene har stadig et solidt og godt økonomisk grundlag for vækst. Imidlertid skal man være opmærksom på, at landene ikke kan analyseres som en gruppe. De vil formentlig i de kommende år udvikle sig meget forskelligt.

Nogen emerging markets-lande har styr på deres infrastruktur og et solidt bankvæsen, medens andre lande har store mangler i infrastrukturen, høje lønstigninger og et svagt bankvæsen.

Eksempelvis kan man være noget bekymret over lande som Indien, Sydafrika og Argentina, som alle præges af en svag finanssektor, en svag infrastruktur og et politisk system i krise.

Omvendt er der en lang række emerging markets-lande, som er stabile og har pæne vækstudsigter. Det drejer sig eksempelvis om Mexico, Indonesien og til en vis udstrækning Kina.

Der er derfor næppe grund til at være bekymret for en generel emerging markets-krise. De store emerging markets-lande er i en markant økonomisk omstilling, som gør, at der periodevis kan være ændringer i kapitalstrømmene, som slår i gennem på både aktier og obligationsmarkederne.

Konkurrenceevne

En anden faktor, som har væsentlig indflydelse, er konkurrenceevnen. Hvor de store emerging markets-lande med Kina i spidsen for 10 år siden havde en konkurrenceevne, der udmanøvrerede mange virksomheder i Europa og USA, så er billedet i dag anderledes.

De fleste emerging markets-lande har oplevet lønstigninger på mellem 5 og 15 pct. p.a. i de senere år, og derfor har landene i stigende grad vanskeligt ved at forøge eksporten.

Europa og USA vinder lidt frem på den globale scene, og dette gør situationen væsentlig anderledes.

I tabellen ovenfor er vist det såkaldte PMI-indeks for erhvervslivet forventninger til fremtiden. Når dette tal er under 50, betyder det, at erhvervslivet i det pågældende land forventer uændrede forhold eller tilbagegang i de kommende måneder.

Som det fremgår, ligger næsten alle emerging markets-lande med PMI-indeks under 50, hvilket skal sammenholdes med, at PMI-indekset i USA er 54 og i Europa 50. Der er således sket en ændring på dette område, der betyder, at emerging markets-landene i de kommende år ikke vil kunne distancere Europa og USA på samme måde, som det er sket de sidste 10 år.

Dette vil naturligvis afspejle sig i aktiemarkederne, og man må derfor forvente i de kommende år, at emerging markets-aktierne i gennemsnit vil have en udvikling, der nogenlunde svarer til den, man ser i Europa og USA i gennemsnit.

Risiko

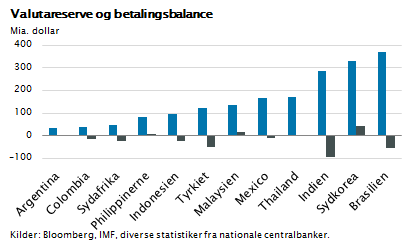

Hvis man skal vurdere risikoen i de enkelte emerging markets-lande, er betalingsbalanceudviklingen og valutareserven de vigtigste mål for den finansielle stabilitet. Af søjlediagrammet fremgår, at enkelte emerging markets-lande er i risikozonen.

Hovedparten af emerging markets-lande har en fornuftig udvikling på betalingsbalancen med pæne overskud og en deraf følgende finansiel opsparet formue i form af en valutareserve.

Det gælder dog ikke alle landene. I de senere år har særligt Indien, Sydafrika og Tyrkiet vist en konstant tilbagegang på disse parametre. Landene har nu betydelige betalingsbalanceunderskud og valutareserver, der grundet en svag kapitalimport er stagneret eller faldet.

Disse lande kan derfor være skrøbelige i tilfælde, hvor der er global økonomisk uro. Man skal derfor i de kommende år være meget selektiv, når man investerer i emerging markets-lande.

Nogen vil klare sig godt, og nogen vil klare sig rigtig dårligt. De svage lande har svært ved at klare den situation, hvor renteniveauet i USA og Europa stiger.

Når renten i de store stærke økonomier som USA og Tyskland stiger, betyder det jo, at disse lande suger kapital til sig fra resten af verden. I en sådan proces vil de svage emerging markets-lande med beskedne valutareserver og underskud på betalingsbalancen kunne blive ramt.

Der er derfor tale om en økonomisk omstilling, hvor de svage lande vil blive finansielt ramt, når Europa og USA igen kommer økonomisk på fode, hvad der er meget, der tyder på vil ske de næste tre år.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.