Langsigtede investeringer

Langsigtede investeringer

Af Jeppe Christiansen

Adm. direktør for Maj Invest

I de sidste 25 år er investeringsmulighederne vokset betragteligt. Man kan i dag investere i aktier og obligationer fra hele verden og sammensætte en portefølje helt efter egne individuelle ønsker. Den bedste og vigtigste regel, når man investerer, er risikospredning, dvs. man skal købe en portefølje bestående af både aktier og obligationer i en blanding med mange enkeltpapirer.

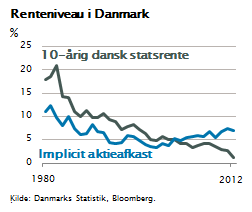

Det er blevet meget vanskeligt at skaffe afkast ved køb af obligationer. Renteniveauet overalt i verden ligger typisk mellem 0 pct. og 3 pct. for obligationer med betryggende sikkerhed. Som det fremgår af figuren, er renteniveauet de sidste 30 år i Danmark faldet fra omkring 20 pct. til det nuværende niveau omkring 1 pct.

Det er blevet meget vanskeligt at skaffe afkast ved køb af obligationer. Renteniveauet overalt i verden ligger typisk mellem 0 pct. og 3 pct. for obligationer med betryggende sikkerhed. Som det fremgår af figuren, er renteniveauet de sidste 30 år i Danmark faldet fra omkring 20 pct. til det nuværende niveau omkring 1 pct.

I samme periode er aktieafkastet faldet, men ikke i nær samme omfang. Det langsigtede afkast på aktiemarkedet er her beregnet som det afkast, man ville opnå, hvis de børsnoterede aktieselskaber udbetalte hele deres overskud som udbytte. Aktieafkastet er kun faldet fra 12 pct. til de nuværende 7 pct.

Intet i denne verden er sikkert, og man kan risikere, at global finansiel uro vil give betydeligt aktiekursfald. Derfor er risikoen ved aktier også større end risikoen ved obligationer. Netop dette er årsagen til de store forskelle i afkastet.

Rentegaranti en illusion

Man kunne tro, at denne udvikling førte til, at alle store investorer, pensionskasser, livsforsikringsselskaber og fonde placerede deres midler i aktiemarkederne. Afkastmulighederne ser jo på lang sigt unægtelig bedre ud her. Når dette ikke sker, skyldes det, dels at nogle investorer ikke bryder sig om de kortsigtede udsving, som kan opstå i aktiemarkedet, og dels at en række investorer har forpligtelser over for deres kunder, medlemmer og ejere.

Sådanne forpligtelser i form af rentegarantier kan betyde, at man tvinges til at placere en meget stor andel af formuen i obligationsmarkederne, selvom renteniveauet er lavt.

Disse rentegarantier er grundlæggende ulogiske. For det første er det ulogisk, at man ud fra en regelbetragtning er tvunget til at investere i en bestemt aktivkategori. Som udgangspunkt er det bedste, at der ikke er regler, som gennemtvinger en given adfærd. Når verden forandrer sig, er det vigtigt, at man som investor også har mulighed for at tilpasse sig de forandringer. Som den bedste økonom nogensinde, John Maynard Keynes, sagde: ”When the facts change, I change my mind. What do you do, sir?”

For det andet er en rentegaranti en illusion, fordi inflationen fuldstændig kan udhule købekraften.

Renten unaturligt lav

Når vi siden 1980 har oplevet et rentefald fra 20 pct. til ca. 1 pct., skyldes det i første omgang, at vi dengang i 1980 havde stor inflation. I dag er inflationen væk, og dette har isoleret set trukket renten ned. Men det sidste fald i renteniveauet fra ca. 5 pct. til de nuværende 1 pct. på statsobligationer skyldes ikke inflationsfald.

Derimod er forklaringen på den sidste del af rentefaldet, at alle verdens centralbanker massivt opkøber obligationer og dermed presser renten ned. Renten er derfor unaturlig lav og påvirket af pengepolitik og centralbankernes store opkøb.

I denne situation burde mange investorer sælge deres obligationer, eller i hvert fald en del af dem. Når dette ikke sker, er det, fordi mange investorer qua rentegarantierne er tvunget til at beholde de samme obligationer, uanset det lave afkast.

Mulighed for langsigtede investorer

Dette er selve årsagen til, at man som langsigtet investor bør fokusere på aktieinvesteringer. Renten er unaturligt lav og presset ned. Mange investorer kan og tør ikke flytte sig ud af obligationer. Dette gør, at vi i en længere periode kan have en situation, hvor aktier reelt set giver væsentligt mere afkast end obligationer.

Meget tyder på, at vi kan få et årti, hvor aktiemarkedet kommer til at give højere afkast end obligationsmarkedet.

Dette vil kun langsomt blive udjævnet, fordi rigtig mange ikke har mulighed for at flytte sig væk fra obligationsmarkedet og ind i aktiemarkedet. Det skal dog tilføjes, at aktier er mere ”kursrisikable” end obligationer. Kursudsvingene er typisk større, og derfor er det kun muligt for langsigtede investorer at udnytte denne mulighed.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.