Den globale finanssektor

Den globale finanssektor

Af Jeppe Christiansen

Adm. direktør for Maj Invest

I sig selv er finanssektoren en nødvendig del af en økonomi, endda helt afgørende. I den økonomiske politik, hvor man søger at fremme vækst og beskæftigelse samt udglatte voldsomme konjunkturudsving, er det finanspolitik og pengepolitik, der er de centrale elementer. Pengepolitikken består som oftest i enten at påvirke renteniveauet eller forøge mængden af penge og kredit i samfundet.

I forbindelse med IT-boblen og de globale, økonomiske spændinger i 2001 var der blandt centrale beslutningstagere i Europa og USA enighed om, at man skulle lempe finans- og pengepolitikken for derved at undgå en egentlig dyb recession, som meget let kunne være blevet resultatet af IT-boblens sammenbrud. Det lykkedes, og både Europa samt USA undgik en voldsom recession i de år.

Til gengæld fik man en meget lav rente i en længere periode, hvilket førte til stigende boligpriser og i øvrigt muliggjorde, at forbrugere og boligejere i Europa og USA kunne belåne deres boligformue.

Det var jo ikke bankerne, der tvang folk til at låne, men derimod boligejere, der af egen fri vilje optog nye lån og derved hævede levestandarden. Dette medførte, at vi fik en finansiel sektor, der ikke havde tilstrækkelig modstandskraft, da boligmarkedet gik i stå i 2007.

Resten af historien kender de fleste. Vi fik svækket bankerne i Europa og USA alvorligt, der blev indført statsstøtteordninger og den økonomiske vækst dykkede i en periode kraftigt. Vi kan glæde os over, at den økonomiske politik i Europa og USA blev doseret korrekt, og at vi faktisk takket være dygtige politikere, centralbankchefer, m.fl. har en global økonomi, der er ved at komme til hægterne.

I virkeligheden er der tale om en succeshistorie og med til succesen hører, at de fleste lande og statskasser har tjent gode penge på at hjælpe deres egne banker. Man kan som borger glæde sig over bankpakkerne, som i realiteten er en ”win-win” for samfundet og for den private sektor.

De europæiske banker

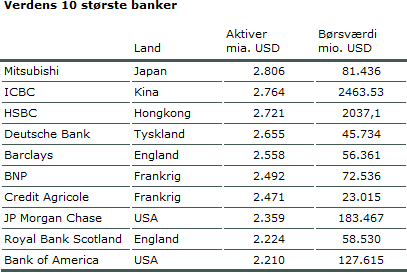

En af ulemperne i Europa er dog fortsat, at vi har meget store banker, særligt i kontinental Europa. I tabellen er vist verdens ti største banker, og det fremgår, at fem af disse er europæiske.

Det er bemærkelsesværdigt, at de tre største banker i verden er fra henholdsvis Japan, Kina og Hongkong, men det er endnu mere bemærkelsesværdigt, at der er fem europæiske banker i top-10 og kun to amerikanske. Med andre ord har vi en meget stor koncentration på få banker i Europa.

Med til billedet hører også, at de europæiske banker generelt har mindre egenkapital og flere aktiver (udlån) end de amerikanske. Vi har med andre ord mere risiko i det europæiske banksystem, end man har i USA.

Vi har formentlig også mindre konkurrence, fordi meget store banker bliver dominerende og skaber en oligopol-lignende situation. I Skandinavien ser det bedre ud. De største nordiske banker har i realiteten klaret sig ganske godt under finanskrisen og har i dag opbygget en betydelig solvens.

Det europæiske problem finder man først og fremmest i England, Tyskland og Frankrig, hvor bankerne er ufatteligt store og svære at manøvrere. Eksempelvis har Barclays og Deutsche Bank hver især en størrelse på otte gange Danmarks BNP.

Det betyder også, at man skal være lidt tilbageholdende med planerne om at integrere styring og kontrol, tilsyn, mv. i europæisk bankvæsen. Interesseforskellene mellem landene er store, og det er ikke givet, at mindre EU-lande har samme interesse som store EU-lande, når det gælder regulering af finanssektoren.

Konsolidering

Efter en finanskrise præges udviklingen oftest af konsolidering. Mange banker lukker, bliver fusioneret eller går konkurrencemæssigt i stå, fordi der bruges år på at genetablere kapitalen. I Japan har man, siden deres finanskrise startede i 1989, oplevet en næsten katastrofal udvikling på dette område. Der findes meget få banker i Japan, og konkurrencen i finanssektoren er stort set forsvundet.

På den baggrund er der måske grund til at rose de danske politikere og myndigheder for, at man trods alt via bankpakker har fået reddet den danske finanssektor og fået den funktionsdygtig igen. Tilbage står blot at håbe, at man ikke gennemfører for meget regulering. Oftest vil detailregulering ødelægge konkurrencen og bureaukratisere mere end godt er.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.