Er de sydeuropæiske problemer blevet løst?

Er de sydeuropæiske problemer blevet løst?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Det korte svar er nej, mere herom senere, men de sidste tre måneder har vist overraskende stærke kursstigninger på værdipapirer i Sydeuropa.

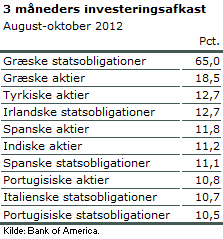

De ti bedste globale afkast er vist i tabellen, og meget bemærkelsesværdigt topper græske statsobligationer listen med et afkast på 65 pct. de sidste tre måneder.

De ti bedste globale afkast er vist i tabellen, og meget bemærkelsesværdigt topper græske statsobligationer listen med et afkast på 65 pct. de sidste tre måneder.

Bemærk også, at spanske, portugisiske og græske aktier har klaret sig rigtig godt. Dette skal dog først og fremmest ses som reaktion på, at de samme værdipapirer er faldet konstant de sidste tre år. De nævnte afkast er derfor en ”krusning” i en lang nedadgående bevægelse. Sydeuropas problemer er ikke løst, men der er snarere tale om, at man har fået afværget en umiddelbart forestående katastrofe. Patienten er stadig alvorligt syg, og ingen kender endnu en politisk farbar behandling for de fire patienter: Portugal, Spanien, Italien og Grækenland.

For ti år siden kunne man som investor interesseret følge udviklingen i den amerikanske bankverden. En stigende gældsætning forankret i de store Wall Street-banker så ud til at skabe vækst og fremgang i USA. Dette varede helt frem til september 2008, hvorefter festen sluttede brat, og hvis ikke staten havde foretaget akutte redningsaktioner, ville samtlige amerikanske banker været gået i betalingsstandsning.

Greenspan put

Årsagen til, at USA kom så langt ud, var at den daværende amerikanske centralbankchef, Alan Greenspan, i mange år brugte som væsentlig policy instrument den såkaldte Greenspan put. Dvs. at han, hver eneste gang markederne var i kortsigtet pres eller krise, gennemførte politiske indgreb, der sikrede, at der blev lagt ”bund under” markederne, og investorerne ikke tabte penge.

Denne formel virkede længe, men til sidst blev den for kostbar, fordi den indebar, at den amerikanske centralbank reelt altid skulle holde hånden under enhver tænkelig finansiel krise. Til sidst kunne man ikke magte det, og lod Lehman Brothers falde, hvorved hele finanskrisen blev udløst.

”Mario Draghi put”

I Europa bevæger vi os lidt i retning af et tilsvarende system, som man kunne kalde en ”Mario Draghi put”. Den nye europæiske centralbankchef har adskillige gange udtalt, at ECB ikke vil tillade, at euroen bryder sammen, og senest at ECB vil købe ulimiteret af Sydeuropæiske statsobligationer, hvorved de investorer, som køber sådanne obligationer, faktisk får en garanti for, at deres penge ikke kan tabes.

En ”Mario Draghi put” kan være med til at løse det nuværende kortsigtede finansielle problem i Sydeuropa. Men hvis ECB konstant skal holde hånden under markedet til glæde for de mange spekulanter, der køber sydeuropæiske værdipapirer, jf. tabellen, vil det på et tidspunkt blive for kostbart.

Det betyder, at det er de nordeuropæiske lande, som i sidste ende skal finansiere ECB, der sidder med regningen, og på et tidspunkt bliver regningen så stor, at hele eurosystemet er i risiko for sammenbrud. Det er med andre ord ikke nødvendigvis nogen god langsigtet løsning, at man på den måde lader ECB være garant for alle de investorer, som køber værdipapirer i Sydeuropa.

Deutsche Mark

Men i den givne situation var det nødvendigt for Mario Draghi at gribe ind. Måske ville det være en bedre løsning snarest muligt at lade et eller to eurolande slippe ud af den spændetrøje, som euroen er for de pågældende lande.

Allermest naturligt var det måske at lade Tyskland træde ud af euroen. I virkeligheden er fællesskabet mellem de resterende eurolande indbyrdes langt større, end det er med Tyskland.

Den produktivitet og konkurrenceevne, som findes i eurozonen, er nogenlunde ensartet, hvis man netop ser bort fra Tyskland. En tysk udtræden kunne gøre, at euroen ville falde i værdi til et niveau, der kunne gøre de øvrige eurolande konkurrencedygtige.

I så fald behøvede man ikke at stramme finanspolitikken på den voldsomme måde, man gør i disse år med den konsekvens, at Europa får lavvækst de næste år.

Alt dette er mere teori, end det er realiserbar politik. Der er grund til at tro, at man realpolitisk fortsætter den valgte strategi, hvorefter man understøtter de sydeuropæiske lande med nye lånearrangementer, hver gang de har brug for det, under forudsætning af at de samme lande gennemfører voldsomme besparelser og strukturændringer.

Denne model har man fulgt, siden Eurokrisen for alvor brød ud i Grækenland i maj måned 2010. Den politik må man formentlig også følge i de næste år, med det resultat at Sydeuropa kommer til at lide under negativ vækst og stigende arbejdsløshed samt social uro de næste fem år, mens regningen til ECB fortsætter med at stige.

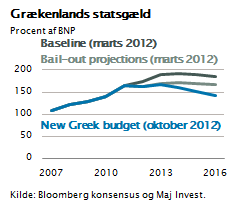

Grækenland I Grækenland ser det bestemt ikke godt ud. I figuren er vist det seneste estimat fra oktober 2012, der viser, at den græske gæld kommer op i niveauet 190 pct. af BNP igen, og de tidligere fremskrivninger med faldende gældsandele var for optimistiske.

I Grækenland ser det bestemt ikke godt ud. I figuren er vist det seneste estimat fra oktober 2012, der viser, at den græske gæld kommer op i niveauet 190 pct. af BNP igen, og de tidligere fremskrivninger med faldende gældsandele var for optimistiske.

Udviklingen i Grækenland går den forkerte vej. Recessionen er meget kraftig, og BNP-væksten er negativ, cirka -5 pct. Grækenland kan ikke tilbagebetale. Køber man derfor græske statsobligationer, kan det kun være ud fra filosofien om, at nogle andre EU-lande betaler regningen til sidst.

I IMF’s seneste økonomiske rapport for oktober 2012 angives det også, at den globale finansielle risiko er stigende. IMF har den opfattelse, at den nuværende finansielle krise har sit udspring i Sydeuropa, og at ustabiliteten er forstærket i løbet af årets første ti måneder.

Sydeuropa har oplevet kapitalflugt fra alle de fire lande konstant gennem tre år. Et lille lyspunkt er, at kapitalstrømmen ud af Spanien og Italien ser ud til at være bremset op i efterårsmånederne, efter den omtalte Mario Draghi put-udtalelse i sommer.

Der er i ”markedet” fornyet håb om, at Spanien og Italien vil kunne finansiere sig selv, fordi renteniveauet er presset ned, idet mange investorer forventer, at ECB lægger en hånd under Spanien og Italien, og at udtalelsen fra i sommer er garantien herfor.

De faldende renter i Spanien og Italien gør det lettere at finansiere gælden og muliggør måske, at en stram økonomisk politik de kommende fem år kan redde landene fra en egentlig statsbankerot. Der er en betydelig risiko for, at dette er ønsketænkning.

De store risici i Sydeuropa kan forplante sig til det øvrige Europa og videre til resten af verden. Det er årsagen til, at globale investorer fortsat fravælger aktier og vælger obligationer.

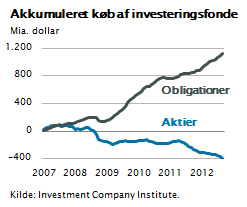

Tror på nedtur giver købsmulighed Figuren viser kapitalstrømmene blandt samtlige globale investeringsforeninger. Der tegner sig et meget tydeligt billede af konstant inflow i obligationsmarkederne og konstant outflow fra aktiemarkederne.

Figuren viser kapitalstrømmene blandt samtlige globale investeringsforeninger. Der tegner sig et meget tydeligt billede af konstant inflow i obligationsmarkederne og konstant outflow fra aktiemarkederne.

Forventningen må være, at global økonomi på et eller andet tidspunkt i nær fremtid kommer ind i et ”double dip”. Kun hvis dette sker, kan det være rationelt at købe obligationer med de nuværende lave renter.

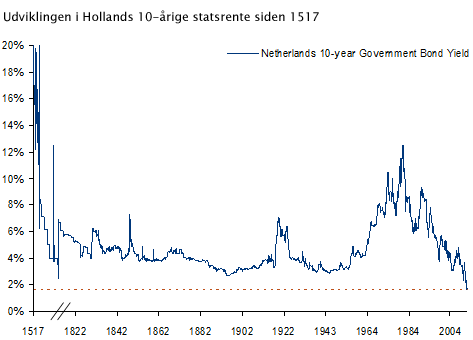

Den tiårige hollandske statsobligation handles netop nu til en rente omkring 1,5 pct., hvilket er det laveste, siden man registrerede disse obligationer i år 1517. I England har man, siden Bank of England blev grundlagt i 1694, aldrig før haft så lav en basisrente, som man har nu, hvor den er 0,5 pct.

Aktieudbytterne i det meste af verden stiger. I Europa giver aktier i gennemsnit 4 pct. i udbytte, hvortil kommer, at aktiekursen på sigt vil stige med den indtjening, selskaberne gemmer hvert år i deres reserver.

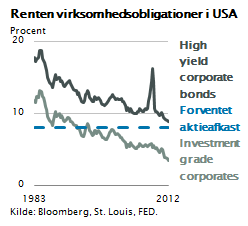

Det langsigtede afkast på aktieinvesteringer ser, ud fra en gennemsnitsbetragtning, ud til at ligge på 8 pct. p.a., hvilket skal sammenholdes med, at statsobligationerne giver et afkast på 1-3 pct., og virksomhedsobligationerne giver afkast på omkring 2-4 pct., mens high risk-obligationer giver 8 pct. p.a.

Det langsigtede afkast på aktieinvesteringer ser, ud fra en gennemsnitsbetragtning, ud til at ligge på 8 pct. p.a., hvilket skal sammenholdes med, at statsobligationerne giver et afkast på 1-3 pct., og virksomhedsobligationerne giver afkast på omkring 2-4 pct., mens high risk-obligationer giver 8 pct. p.a.

Det er attraktivt at købe aktier. Selvfølgelig skal man aldrig have 100 pct. aktier, men altid sørge for en betydelig risikospredning. Men der er ingen tvivl om, at man ud fra en langsigtet fundamental betragtning godt kan anbefale aktiekøb selv i disse urolige tider præget af eurokrise.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.