Ingen inflation og fortsat lave renter

Ingen inflation og fortsat lave renter

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Det er snart et halvt år siden, at finanskrisen kulminerede med sammenbruddet i investeringsbanken Lehman Brothers. Siden september måned 2008, hvor dette skete, har finanssektoren været periodevis lammet. I starten af 2009 spores der nu klare tegn på forbedring af den finansielle situation. Det vil ikke hindre en barsk recession, men det vil forhåbentlig gøre, at den økonomiske udvikling bliver mere kontrollerbar. En forudsætning for dette er nemlig, at finanssektoren kan fungere nogenlunde smidigt.

De midler, myndighederne har taget i anvendelse i forbindelse med finanssammenbruddet, er i realiteten af tre forskellige typer.

- For det første har man nedsat rentesatserne

- For det andet har man tilført meget store mængder likviditet

- For det tredje er man i gang med en aktiv finanspolitisk indsats

Disse tre ting tilsammen vil utvivlsomt gøre situationen langt bedre, end det alternativ, som heldigvis ingen har valgt at forfølge, nemlig at lade markederne klare det hele. Vi går ind i en periode, hvor indgreb fra nationalbanker og finansministre bliver noget, der jævnligt kommer på dagsordenen.

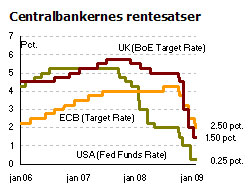

Rente Lad os et øjeblik kigge på de tre ovenfornævnte typer af indgreb. Rentesatserne er nedsat af næsten alle centralbanker i verden. Det fremgår af figuren, at der er tale om meget kraftige rentesænkninger i såvel USA som Euroområdet og Storbritannien. Faktisk er det sådan, at Bank of England nedsatte deres rentesats til 1,50 %, hvilket er det laveste, den britiske rente har været på siden 1694. Med andre ord, her er der tale om historisk lave renter.

Lad os et øjeblik kigge på de tre ovenfornævnte typer af indgreb. Rentesatserne er nedsat af næsten alle centralbanker i verden. Det fremgår af figuren, at der er tale om meget kraftige rentesænkninger i såvel USA som Euroområdet og Storbritannien. Faktisk er det sådan, at Bank of England nedsatte deres rentesats til 1,50 %, hvilket er det laveste, den britiske rente har været på siden 1694. Med andre ord, her er der tale om historisk lave renter.

Likviditet

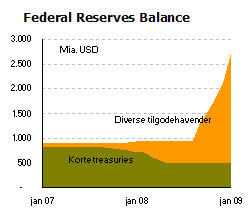

Det andet element, man har gjort flittigt brug af, er tilførsel af likviditet. I figuren er vist, hvor store likviditetsmængder, den amerikanske centralbank har tilført. Dette er belyst ved tal fra den amerikanske centralbank. FED's balance udgjordes tidligere af en beholdning af statsobligationer.  I dag er denne beholdning blevet mindre, men til gengæld har den amerikanske centralbank opkøbt for ca. 1.500 mia. USD hos de amerikanske banker og betalt med statsobligationer og dollar cash. Med andre ord har den amerikanske centralbank sørget for, at pengemængden i USA i nu større omfang består af statsobligationer og kontant likviditet. Man har hævet pengemængdens kvalitet og derved genskabt tilliden. De mange obligationer af dårlig kvalitet, såkaldte toxic bonds, cirkulerer ikke længere i USA i samme grad. Der er stadigvæk mange, der ejer sådanne lavkvalitetsobligationer, men de bliver ikke brugt til belåningsformål mellem bankerne, og derfor er de ikke længere at betegne som likvide. Denne proces, hvor den amerikanske centralbank tilfører likviditet, skaber ikke inflation, selvom nogen hævder det. Centralbanken forærer jo ikke penge væk, men den bytter lavkvalitetsobligationer ud midlertidigt med statsobligationer baseret på markedspriser. Sådanne transaktioner har ikke noget at gøre med at pumpe penge ud i inflationær forstand. Inflationsspøgelset er voldsomt overdrevet af mange medier.

I dag er denne beholdning blevet mindre, men til gengæld har den amerikanske centralbank opkøbt for ca. 1.500 mia. USD hos de amerikanske banker og betalt med statsobligationer og dollar cash. Med andre ord har den amerikanske centralbank sørget for, at pengemængden i USA i nu større omfang består af statsobligationer og kontant likviditet. Man har hævet pengemængdens kvalitet og derved genskabt tilliden. De mange obligationer af dårlig kvalitet, såkaldte toxic bonds, cirkulerer ikke længere i USA i samme grad. Der er stadigvæk mange, der ejer sådanne lavkvalitetsobligationer, men de bliver ikke brugt til belåningsformål mellem bankerne, og derfor er de ikke længere at betegne som likvide. Denne proces, hvor den amerikanske centralbank tilfører likviditet, skaber ikke inflation, selvom nogen hævder det. Centralbanken forærer jo ikke penge væk, men den bytter lavkvalitetsobligationer ud midlertidigt med statsobligationer baseret på markedspriser. Sådanne transaktioner har ikke noget at gøre med at pumpe penge ud i inflationær forstand. Inflationsspøgelset er voldsomt overdrevet af mange medier.

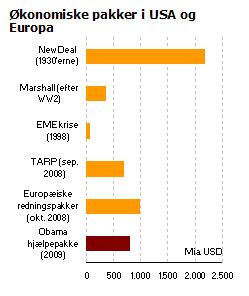

Finanspolitik Det tredje, man har gjort brug af, er aktiv finanspolitik, og senest har vi set, at Obama har foreslået en finanspolitisk pakke på 825 mia. USD. Det er et meget stort beløb, svarende til ca. 6 % af USA's BNP. I figuren er vist, at det i størrelse er en plan, der faktisk er større end den Marshall-plan, amerikanerne lancerede efter anden verdenskrig. Til gengæld er der fortsat et stykke op, hvis man sammenligner med den finanspolitik, Roosevelt gennemførte i 1930'erne, hvor ”New Deal” skabte nyt håb i amerikansk industri. I 1930'erne var Roosevelts aktive finanspolitik mellem 2 og 3 gange så kraftig som den nuværende Obama-plan. Der er således stadigvæk muligheder for, at Obama kan ekspandere finanspolitikken yderligere i de kommende år.

Det tredje, man har gjort brug af, er aktiv finanspolitik, og senest har vi set, at Obama har foreslået en finanspolitisk pakke på 825 mia. USD. Det er et meget stort beløb, svarende til ca. 6 % af USA's BNP. I figuren er vist, at det i størrelse er en plan, der faktisk er større end den Marshall-plan, amerikanerne lancerede efter anden verdenskrig. Til gengæld er der fortsat et stykke op, hvis man sammenligner med den finanspolitik, Roosevelt gennemførte i 1930'erne, hvor ”New Deal” skabte nyt håb i amerikansk industri. I 1930'erne var Roosevelts aktive finanspolitik mellem 2 og 3 gange så kraftig som den nuværende Obama-plan. Der er således stadigvæk muligheder for, at Obama kan ekspandere finanspolitikken yderligere i de kommende år.

Det virker

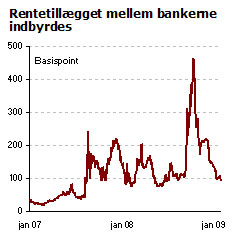

Der er ingen tvivl om, at de ovennævnte forhold har medvirket til at forbedre tilstanden i finanssektoren globalt, og særligt i amerikansk bankvæsen. Alternativet havde også været en katastrofe. Man måler bedst helbredstilstanden mellem bankerne og i finanssektoren ved at se på den rentesats, der fungerer i interbankmarkedet. Hvis denne sats er faldende - hvorved risikopræmien, man betaler for at låne hos hinanden, falder - er det udtryk for stigende tillid. Som det fremgår af figuren, er der her en klar forbedring. Interbankmarkederne fungerer igen, og rentesatserne er nu i dette marked lavere, end de var i starten af finanskrisen. Der er stadigvæk et stykke vej, hvis vi skal nå det stabile niveau, som var gældende i 2006.

Hvis denne sats er faldende - hvorved risikopræmien, man betaler for at låne hos hinanden, falder - er det udtryk for stigende tillid. Som det fremgår af figuren, er der her en klar forbedring. Interbankmarkederne fungerer igen, og rentesatserne er nu i dette marked lavere, end de var i starten af finanskrisen. Der er stadigvæk et stykke vej, hvis vi skal nå det stabile niveau, som var gældende i 2006.

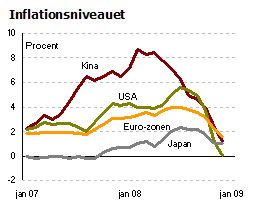

Skaber dette inflation?

Der er stadigvæk iagttagere, som frygter inflation. Det kan man jo også have forskellige holdninger til, særligt hvis man kigger tilbage i historien, hvor vi netop i 1970'erne og 1980'erne oplevede, at en stor økonomisk krise fik inflationen op overalt i verden og skabte en inflationær proces, det tog 10 år at helbrede. Den krise, vi oplever nu, bærer ingen tegn på inflation, tværtimod. Stor låntagning og efterfølgende lånereduktion medfører som regel det modsatte.  Der er større frygt for deflation. Af figuren fremgår også, at inflationen falder overalt i verden. Den falder tilmed relativt meget, og man kan se, at det gælder USA, Europa, Japan og også Kina. Inflationen ser anno 2009 ud til at ligge på mellem 0 og 1 % i det meste af verden - og det endda med en nedadgående tendens. Der er næppe tvivl om, at det store tema det næste år bliver faldende inflation, måske deflation. Med dette følger også lavere renter overalt i verden. Det er en stor hjælp for økonomien, at renterne således trækker nedad, og ad den kant kan man håbe på, at boligmarkedet i slutningen i 2009 begynder den nødvendige stabilisering, som er forudsætningen for, at den økonomiske krise bliver håndtérbar.

Der er større frygt for deflation. Af figuren fremgår også, at inflationen falder overalt i verden. Den falder tilmed relativt meget, og man kan se, at det gælder USA, Europa, Japan og også Kina. Inflationen ser anno 2009 ud til at ligge på mellem 0 og 1 % i det meste af verden - og det endda med en nedadgående tendens. Der er næppe tvivl om, at det store tema det næste år bliver faldende inflation, måske deflation. Med dette følger også lavere renter overalt i verden. Det er en stor hjælp for økonomien, at renterne således trækker nedad, og ad den kant kan man håbe på, at boligmarkedet i slutningen i 2009 begynder den nødvendige stabilisering, som er forudsætningen for, at den økonomiske krise bliver håndtérbar.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.