Synkron global lavvækst

Synkron global lavvækst

Af Jeppe Christiansen

Adm. direktør for Maj Invest

I løbet af sommermånederne er der kommet en række dårlige væksttal fra de førende økonomier i verden. I USA var væksten kun 1,5 pct. i andet kvartal, hvilket er noget lavere end det niveau på 2,5 pct., vi har set de foregående 12 måneder. I Kina nedjusterer man BNP-væksten jævnligt, og forventningen er nu et vækstniveau omkring 7 pct. I Sydeuropa har man konstateret negative vækstrater i både Spanien og Italien.

IMF har udsendt sin halvårsvurdering, hvoraf det fremgår, at IMF har nedjusteret sit globale vækstskøn for 2013 til 3,2 pct., hvilket er et mindre fald i forhold til den seneste IMF-rapport. Alt i alt er væksttallene ikke opmuntrende.

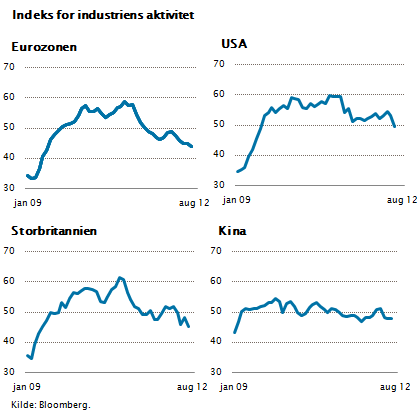

Samtidig er de såkaldte PMI-indeks for industriaktiviteten i alle førende lande nedjusteret. Af grafen fremgår, at PMI-tallene i Europa ligger omkring 45, hvilket indikerer klar negativ vækst, idet niveauet 50 svarer til nulvækst. I Kina og USA er pilen nedadgående til niveauer på knap 50.

Vi får tilsyneladende ikke en global recession, men global lavvækst, der til gengæld kan blive af længere varighed.

Negative statsrenter i Europa

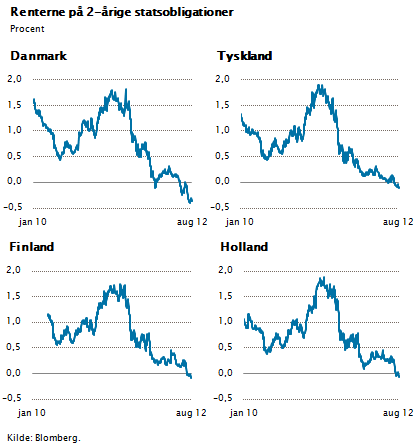

De svage væksttal har gjort, at investorer og opsparere søger mod sikre placeringer. Det har betydet, at statsobligationer i Tyskland, Holland, Danmark, Finland m.fl. igen er blevet meget efterspurgte. Det har igen haft som konsekvens, at vi noget overraskende nu har negative renter, som er ved at bide sig fast. I Danmark giver en 2-årig statsobligation et afkast på minus 0,4 pct. I Tyskland, Holland, Finland og Østrig er de 2-årige statsrenter også negative, men kun minus 0,1 pct. Rekorden har Schweiz med negative renter på minus 0,5 pct.

Der er ikke tale om tilfældige daglige observationer, men en klar trend i retning af, at statsrenterne vitterligt er negative og vil være det i måske et par år. Årsagen til dette er dels, at mange investorer forventer deflation, og dels at alternativet til at købe statsobligationer med negativ rente er, at man placerer et kontantbeløb på en konto i en bank til en rente på måske 0,2 pct.

Dette indebærer, at man påtager sig en risiko i forhold til den pågældende bank, og da mange investorer ikke ønsker det, vil de hellere købe en statsobligation, som giver en negativ rente. Man skal her huske på, at det vil være umuligt for investorerne at opbevare meget store kontantbeløb i en pengeboks (0 pct. rente), som ellers kunne være et bedre alternativ end en negativ rente.

Danske rente under tysk

Man kan undre sig over, at den danske rente er lavere end den tyske. Dansk økonomi er trods gode nøgletal ikke nær så stærk som den tyske. Årsagen, til at vi alligevel har en lavere rente, er, at vi står uden for euroen. Vi er ikke forpligtet til at hjælpe Sydeuropa i samme grad som Tyskland.

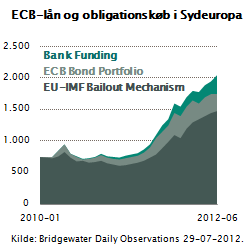

Tyskland er ankeret i eurosamarbejdet, og Tyskland er den største ejer af den fælles eurobank ECB. Denne fælles eurobank har af naturlige grunde engageret sig i ”forsvaret af euroen". ECB har dels udlånt astronomiske eurobeløb til de svage banker i Sydeuropa. Dels har ECB opkøbt statsobligationer i de hårdt kriseramte lande Grækenland, Portugal, Spanien og Italien, og endelig har ECB finansieret den nye redningsfond kaldet ESM. I alt har ECB et beløb i størrelsesordenen 2.050 mia. euro ude at svømme.

Tyskland er ankeret i eurosamarbejdet, og Tyskland er den største ejer af den fælles eurobank ECB. Denne fælles eurobank har af naturlige grunde engageret sig i ”forsvaret af euroen". ECB har dels udlånt astronomiske eurobeløb til de svage banker i Sydeuropa. Dels har ECB opkøbt statsobligationer i de hårdt kriseramte lande Grækenland, Portugal, Spanien og Italien, og endelig har ECB finansieret den nye redningsfond kaldet ESM. I alt har ECB et beløb i størrelsesordenen 2.050 mia. euro ude at svømme.

Hvis det skulle ske, at de Sydeuropæiske lande ikke kan tilbagebetale de mange beløb, de har lånt, og dette er bestemt ikke usandsynligt, så vil de stærke eurolande med Tyskland og Holland i spidsen skulle hæfte for hele denne eurogæld i ECB på 2.050 mia. euro. Når man tænker på, at BNP i Tyskland udgør ca. 2.500 mia. euro, kan man godt forstå, at denne gældsbyrde i ECB, som Tyskland og de stærke eurolande hænger på, er en byrde, der kan ramme dem som en boomerang. Med andre ord er tyske statsobligationer mere risikable end danske, fordi Tyskland ”hænger på” en stor del af eurogælden i Sydeuropa.

Gordisk knude

Til trods for, at ECB har engageret sig i forsvaret af euroen med 2.050 mia. euro, er der stadigvæk krise i eurosystemet. Pengene fosser fortsat ud af Sydeuropa, og tilliden til disse landes finansielle evner er på et lavpunkt. Dette skyldes, at landene har stor gæld og samtidig en meget svag konkurrenceevne, hvorfor man kan tvivle på, om de nogensinde kan tilbagebetale. Lige nu foregår der blandt de store eurolande hektisk aktivitet, idet man diskuterer muligheden af, at ECB skal låne redningsfonden ESM endnu flere euro, således at ESM kan købe ubegrænset mange statsobligationer i de sydeuropæiske PIGS-lande.

Tilhængerne af dette hævder, at finansmarkederne først vil falde til ro, i det øjeblik ESM og ECB tilkendegiver, at de har ubegrænsede midler til at købe Sydeuropæiske obligationer. I så fald, mener tilhængerne af denne løsning, vil der ikke længere kunne spekuleres imod disse PIGS-lande. Dette er formentlig korrekt på kort sigt, men på lang sigt vil det ikke løse det grundlæggende problem, som består i, at de sydeuropæiske lande ikke er konkurrencedygtige og ikke kan devaluere og derfor ikke kan tilbagebetale.

Det er derfor en gordisk knude, som er svær at løse. På den korte bane (2012) er det mest sandsynlige, at man i euroregi finder flere penge (seddelpressen) og køber sig mere tid. På lidt længere sigt (2015) er det efter min opfattelse utænkeligt, at euroen kan overleve i sin nuværende form. Det bliver nødvendigt, at nogle lande træder ud af euroen og evt. genindtræder efter 5 år. Landene på denne kandidatliste er fortsat Grækenland, Portugal, Spanien og Italien.

Besparelser og vækst

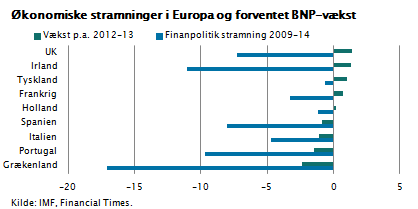

Alternativet til at nogle lande melder sig ud af euroen er, at man i stedet forfølger strategien med voldsomme offentlige besparelser. I teorien kan besparelser skabe statsoverskud og dermed langsomt nedbringe Sydeuropas gæld. Denne strategi har imidlertid det store problem, at hvis mange europæiske lande gør sådan, så falder væksten og dermed falder indkomster og skatter, hvorved gælden sat i forhold til landenes betalingsevne kommer til at stige.

I figuren er vist, hvad der er sket og sker i perioden 2009-2014. Det er beregnet, dels hvor meget landene har planlagt at stramme den økonomiske politik i perioden 2009-2014, og dels hvor meget den økonomiske vækst i 2013-2014 vil blive. Som det fremgår, bliver væksten i Spanien og Italien enten 0 eller negativ, og dermed vil en besparelsespolitik på sigt næppe virke, men derimod trække Europa i dyb recession.

Lyspunkt

Når man som investor skal forholde sig til dette dystre billede, er der et lille lyspunkt. Alle de negative tal har allerede fået aktiemarkederne i det meste af verden til at falde. Det er med andre ord indarbejdet i aktiepriserne, at billedet for Europa ser så negativt ud. Derfor er der ingen grund til at tro, at Europas krise vil udløse noget ”aktiecrash”. Vi har allerede fået tilpasningen i aktiepriserne. Til gengæld må vi nok forvente, at afkastniveauerne på aktiemarkederne i Europa i de kommende år bliver beskedne, og at euroen risikerer at falde yderligere.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.