Eurokrisen er logisk og rationel

Eurokrisen er logisk og rationel

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Tyskland skal meget snart enten beslutte sig for en fælles eurobankgarantiordning og fælles euroobligationer, eller indse, at euroen må opløses.

Eurokrisen er resultatet af en rationel adfærd hos investorer, virksomheder og borgere i Europa. Og jo mere euroen falder, jo bedre for Europa; og jo hurtigere processen når til et stabilt slutresultat, jo bedre.

Krisen startede i realiteten lige efter Lehmans kollaps, hvor Tysklands kansler Angela Merkel klart tilkendegav, at hvert enkelt land måtte tage det fulde økonomiske ansvar for sine egne banker. Senere har Tyskland modsat sig fælles eurostatsobligationer. Hver stat i euroen må klare sig selv og udstede egne obligationer i euro.

Dette har konsekvenser. Rationelle (fornuftige) borgere i kriselande hæver deres euro og flytter deres bankindskud til banker i Nordeuropa, mens investorerne sælger deres sydeuropæiske obligationer. Bankerne i Sydeuropa vil på et tidspunkt løbe tør for penge (likviditet), og de sydeuropæiske statskasser lider rentedøden – renten på græske statsobligationer er pt. 20-100 pct. p.a.

Bankunion og solidarisk hæftelse

Skal man være helt retfærdig over for Tyskland, så startede krisen langt før Lehman krakket. Ved indmeldelsen i euroen i år 1999 glemte de sydeuropæiske lande at fastholde og styrke deres konkurrenceevne. I Sydeuropa glædede man sig over den lave rente, som fulgte med euroen, og den stærke købekraft, som euroen havde.

Man glemte at styre lønudviklingen og de offentlige finanser. Resultatet blev efter 10 år et tab af konkurrenceevne over for Tyskland på mellem 21 pct. (Spanien) og 72 pct. (Grækenland).

Dette førte til, at den private sektor gik helt i stå, skatteindtægterne stagnerede, og desværre kørte man videre i 10 år med et velstandsniveau, som blev lånefinansieret. Dette er definitivt slut. Markedsmekanismerne har stoppet festen. Ingen vil låne Sydeuropa penge, og ingen har tillid til deres banker.

Denne rationelle kriseproces kan kun standses ved at lave fælles eurobanker med kapitalmæssig opbakning fra ECB (eurolandenes centralbank) og ved at lave fælles euroobligationer med solidarisk hæftelse fra eurolandene.

Begge dele kræver selvfølgelig, at man bliver enige om fælleseuropæiske regler for bankernes forretningspolitik og fælles regler for, hvordan de enkelte lande tilrettelægger finanspolitikken. Hvis et land har underskud, bliver det jo finansieret af det enkelte land, men fællesskabet afgiver en garanti for det lånte beløb. Normalt tager det 1-3 år for de politiske beslutningstagere at blive enige om sådanne vidtgående regler. Man arbejder med det lige nu, men det er svært at skabe enighed, fordi de økonomisk stærke lande jo skal give meget stor økonomisk støtte til de lande i Sydeuropa, der har haft et ukontrollabelt forbrug i mange år.

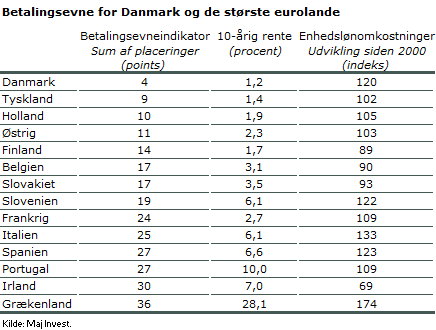

Betalingsevne

I tabellen er vist nøgletal for de største eurolande og Danmark. Der er vist en betalingsevne-indikator, som er en vægtet sum af statsgæld, statsunderskud og betalingsbalanceunderskud. De 14 lande er herefter rangordnet efter, hvor gode deres nøgletal er. Hvis man ligger i top på alle tre indikatorer, vil landet få 0 point (bedst), og hvis man ligger sidst på alle 3 nøgletal, får landet 39 points (dårligst).

Som det fremgår, er udviklingen vidt forskellig i landene. Bemærk, at landene i toppen har meget lave renter på deres statsobligationer, hvilket understreger, at alle investorerne har fuld tillid til landenes betalingsevne. De sydeuropæiske lande – Portugal, Spanien, Italien og Grækenland - ligner de sydamerikanske lande under deres dybe krise i 1980’erne. Frankrig ligger midt imellem, men ligner i realiteten mere Italien og Spanien end Tyskland.

Det haster

Problemet lige nu er, at investorerne kan sælge obligationerne hver dag, hvorved renten presses op, og alle kan hæve deres indskud i bankerne når som helst. Man kan derfor helt rationelt som borger sikre sin formue ved at flytte pengene væk fra bankerne i Sydeuropa og sælge obligationerne. Det vil sige, at markederne (millioner af almindelige investorer som har sparet op) kun giver politikerne få måneder - måske uger - til at løse problemet.

En normal europæisk politisk proces med det formål at skabe en bankunion og fælles euro-obligationer vil tage mindst 1-2 år, og samtidig har man en meget problematisk forhandlingsbaggrund, idet de sydeuropæiske lande intet har at forhandle med. Deres alternativ til en løsning er jo statsbankerot. I denne situation er det svært at skabe en win-win-løsning.

I korthed er problemet derfor, at Tyskland meget snart enten skal beslutte sig for en fælles eurobankgarantiordning og fælles euroobligationer, eller også skal man indse, at euroen må opløses.

I Danmark kan vi takke befolkningsflertallet for, at vi sagde nej til euroen. Selvom vi økonomisk ville ligge i toppen af eurolandene (se tabellen), har det været klogt at stå uden for euroen – vi har herved bevaret en betydelig handlefrihed i denne svære europæiske finanskrise. Det var en usædvanlig stærk beslutning, som man også kunne kalde ”wisdom of the crowd”. Den danske befolkning er takket være god uddannelse og et stærkt forankret demokrati meget dygtige til at træffe beslutninger.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.