Den tålmodige investor vågner op

Den tålmodige investor vågner op

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Finansmarkederne har de sidste 14 dage været præget af det amerikanske valg. Det er ikke uden betydning, hvem der de kommende år lægger linjen for amerikansk økonomi. Man kan håbe, at nogle af præsident Obamas støtter, så som den tidligere centralbankdirektør Paul Volcker og stjerneinvestoren Warren Buffet, får indflydelse på Obamas økonomiske politik. Indtil vi får mere viden om det, kan vi nøjes med at kigge lidt på de fundamentals, der trods alt sætter grænser for, hvor langt aktiemarkederne kan komme ned.

Vi har i de sidste 14 dage været vidne til et rekordhøjt antal dårlige nyheder om amerikansk økonomi. Der er offentliggjort tal for industriens aktivitet (ISM), industriproduktionen, industriordrerne, beskæftigelsen, bilsalget og forbrugertilliden. På alle områder er der sat rekorder i negativ forstand. Tallene har været meget ringe og flere gange de dårligste tal i 30 år. Salget af private biler i den seneste måned var eksempelvis på et niveau, hvor man skal tilbage til 1967 for at finde så lavt et bilsalg. Dengang var befolkningen vel at mærke kun det halve af, hvad den er nu.

Det er altså ikke kun boligmarkedet, der udsender negative signaler. Det gør hele den amerikanske økonomi.

Vi er i recession, og vi har et såkaldt strukturelt bear market for aktier. Dette emne analyserede Goldman Sachs i 2002 i forbindelse med dotcom-boblen. Goldman Sachs lavede en analyserapport, hvor de gennemgik aktiemarkederne de sidste 200 år. De konstaterede, at krisen i 2002 ikke var et strukturelt bear market, fordi den ikke havde det sammenbrud i finanssektoren, som ofte er det sværest håndterbare for en økonomi.

Denne gang, seks år senere, har vi sammenbrud i finanssektoren, og vi har et såkaldt bear market for aktier. I parentes bemærket hedder det et bear market, fordi bjørnen med sin klo slår aktierne ned, i modsætning til et bull market, hvor tyren med sine horn stanger aktiekurserne i vejret. Af tabellen fremgår det, hvordan bear markets af strukturel karakter opfører sig i gennemsnit. Som det fremgår af Goldman Sachs' tal, er det gennemsnitlige aktiekursfald 54% i denne type af bear market, og som regel varer denne type af bear market også op imod 5-10 år. Det er ikke særligt opløftende, og det eneste positive, man kan sige, er, at der er tale om gennemsnit. Med andre ord vil man trods alt nogle gange se tal, der er bedre end disse gennemsnit.

Denne gang, seks år senere, har vi sammenbrud i finanssektoren, og vi har et såkaldt bear market for aktier. I parentes bemærket hedder det et bear market, fordi bjørnen med sin klo slår aktierne ned, i modsætning til et bull market, hvor tyren med sine horn stanger aktiekurserne i vejret. Af tabellen fremgår det, hvordan bear markets af strukturel karakter opfører sig i gennemsnit. Som det fremgår af Goldman Sachs' tal, er det gennemsnitlige aktiekursfald 54% i denne type af bear market, og som regel varer denne type af bear market også op imod 5-10 år. Det er ikke særligt opløftende, og det eneste positive, man kan sige, er, at der er tale om gennemsnit. Med andre ord vil man trods alt nogle gange se tal, der er bedre end disse gennemsnit.

Det fremgår også, at det største bear market i USA og England i 1929-1932 havde meget forskellig betydning for de 2 aktiemarkeder. På daværende tidspunkt var USA og England de største aktiemarkeder i verden. I USA faldt aktierne 85%. I England faldt de kun 52%, medens de faldt 65% i Frankrig. Det er faktisk en meget stor forskel. Varigheden var også meget forskellig, idet det franske bear market kun varede 2 år og fire måneder. Den største forskel var, at Frankrig og England lod deres valutaer falde i forhold til dollaren og forlod guldet, tidligere end amerikanerne gjorde. De fik bl.a. derfor ikke et banksammenbrud på samme måde, som man havde i USA, og konkurrenceevnen blev bedre, fordi de lod deres valutaer devaluere.

Hvis vi kigger på USA i dag, har man netop fra den amerikanske centralbanks side ladet dollaren falde de sidste fem år, og man har afværget banksammenbrud ved at lave statsgarantier og statsindskud i banksektoren. Med andre ord er der grund til at tro, at markedet ikke bliver helt så slemt, og at USA måske kommer ud lidt bedre end det gennemsnitlige strukturelle bear market, der som bekendt falder med 54%. Det amerikanske aktiemarked er allerede faldet med 42% siden toppen, så man kan lidt firkantet sige, at vi formentlig allerede har oplevet langt størsteparten af aktiekursfaldet i USA, og at vi er 12% fra bunden af et typisk strukturelt bear market.

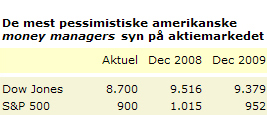

Det amerikanske tidsskrift Barrons laver hvert halve år en stor undersøgelse af, hvad 70 af landets største money managers mener om aktiemarkedet. De har netop færdiggjort deres oktoberundersøgelse, og den viser igen, at amerikanske money managers er ukuelige optimister. Den gennemsnitlige vurdering fra disse kapitalforvaltere er for det første, at aktiemarkedet er klart undervurderet, og man derfor skal købe ind. For det andet tror selv de mest pessimistiske, at aktiemarkedet ved slutningen af 2008 ligger 13% højere end nu, og at aktiemarkedet i midten af 2009 også ligger højere end nu. Tabellen viser, hvad de mest pessimistiske money managers mener.

Det amerikanske tidsskrift Barrons laver hvert halve år en stor undersøgelse af, hvad 70 af landets største money managers mener om aktiemarkedet. De har netop færdiggjort deres oktoberundersøgelse, og den viser igen, at amerikanske money managers er ukuelige optimister. Den gennemsnitlige vurdering fra disse kapitalforvaltere er for det første, at aktiemarkedet er klart undervurderet, og man derfor skal købe ind. For det andet tror selv de mest pessimistiske, at aktiemarkedet ved slutningen af 2008 ligger 13% højere end nu, og at aktiemarkedet i midten af 2009 også ligger højere end nu. Tabellen viser, hvad de mest pessimistiske money managers mener.

Med andre ord er de fleste, der beskæftiger sig med aktiemarkedet, enige om, at vi har set det værste. Man kan dog let komme i tvivl, når man ser sådanne undersøgelser. Hvis de dominerende money managers er så sikre på, at aktiemarkedet har passeret bunden, kan man jo netop frygte kursfald, hvis der kommer dårlige nyheder.

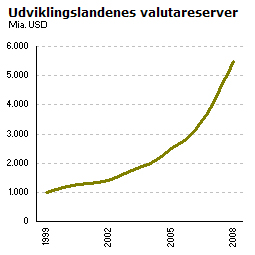

Hvem har de finansielle reserver? Selvom verdens aktiemarkeder er faldet, og formuerne tilsvarende har været på voldsom nedtur, er det jo ikke sådan, at pengene forsvinder. Værdiansættelsen er lavere, og balancemæssigt er USA's underskud modsvaret af overskud andre steder i verden. Hvis vi ser på de store tal, er der i dag en kæmpe finansiel reserve i Asien og emerging markets. Selvom vi for tiden oplever problemer i mange emerging markets, er det dog fortsat sådan, at valutareserverne, fortrinsvist i Kina, Taiwan, Hong Kong, Rusland, Saudi Arabien m.fl., ligger på et niveau omkring 5.000 milliarder dollar. Det er et ganske stort beløb, og det er vokset til det femdobbelte i løbet af en 7-årig periode.

Selvom verdens aktiemarkeder er faldet, og formuerne tilsvarende har været på voldsom nedtur, er det jo ikke sådan, at pengene forsvinder. Værdiansættelsen er lavere, og balancemæssigt er USA's underskud modsvaret af overskud andre steder i verden. Hvis vi ser på de store tal, er der i dag en kæmpe finansiel reserve i Asien og emerging markets. Selvom vi for tiden oplever problemer i mange emerging markets, er det dog fortsat sådan, at valutareserverne, fortrinsvist i Kina, Taiwan, Hong Kong, Rusland, Saudi Arabien m.fl., ligger på et niveau omkring 5.000 milliarder dollar. Det er et ganske stort beløb, og det er vokset til det femdobbelte i løbet af en 7-årig periode.

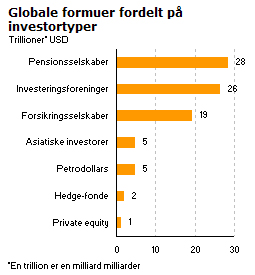

Hvad angår formuerne, er disse også ganske betydelige, selv efter kursfaldene. McKinsey har set på det samlede finansielle marked, og af tabel 4 fremgår, at det er ganske stort. Deres opgørelse over de globale formuers fordeling viser, at mutual fund (investeringsforeninger) og pensionsselskaber har aktiver under forvaltning på et niveau omkring 54 trillioner dollar (en trillion er en milliard milliarder). De såkaldte statsfonde i form af sovereign investors og oliefonde har aktiver på ca. 9 trillioner dollar.  Begge tal er meget store, og de illustrerer det forhold, at vi uanset recession, konjunkturproblemer og kursfald fortsat har store finansielle formuer i verden. Disse formuer vil på et tidspunkt understøtte aktiemarkederne, fordi langt de fleste langsigtede investorer, særligt mutual funds og pensionsselskaber, til syvende og sidst er meget interesserede i langsigtede aktiver, der giver høje afkast. Her kommer aktierne trods alt ind på en førsteplads.

Begge tal er meget store, og de illustrerer det forhold, at vi uanset recession, konjunkturproblemer og kursfald fortsat har store finansielle formuer i verden. Disse formuer vil på et tidspunkt understøtte aktiemarkederne, fordi langt de fleste langsigtede investorer, særligt mutual funds og pensionsselskaber, til syvende og sidst er meget interesserede i langsigtede aktiver, der giver høje afkast. Her kommer aktierne trods alt ind på en førsteplads.

Hvad nu?

Man kan fortsat ikke garantere, at aktiemarkedet det næste år bliver problemfrit. Vi får med sikkerhed stor volatilitet på aktiemarkedet, men på lang sigt er aktier en gunstig investering. Der er stadig store formuer i verdensøkonomien, og de er konstant på jagt efter attraktive virksomheder og attraktive aktier. Derfor er der for den langsigtede og tålmodige investor i dag en situation, som gør det muligt at gøre ganske gode indkøb, hvis man vel at mærke ved noget om aktier. Det er farligt at tro, at man er lige så dygtig som Warren Buffet, og derfor skal man håndtere aktiemarkedet med en vis forsigtighed og kun købe op gradvist og med en fornuftig risikospredning. For mange (private) investorer vil en investeringsforening, som investerer i globale aktier og har lave omkostninger og en troværdig ledelse, være et godt valg.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.