Hvornår holder det op?

Hvornår holder det op?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

De sidste 2 måneder har indeholdt lige så mange finansielle rystelser, som der normalt indtræffer inden for en periode på 10 år eller mere. Vi har været tæt på et globalt finansielt kollaps, og man vil om ikke lang tid tale om tiden før september 2008 og tiden efter september 2008.

Vi er finansielt set kommet ind i en ny verden, hvor tingene kommer til at fungere anderledes, end det vi har været vant til i de 10 år, hvor risikopræmierne og renterne har været konstant faldende og vækstraterne stabile, med den lille afbrydelse der hed dotcom-boblen.

Den gode nyhed er, at de værste kursfald på aktiemarkedet ligger bag os, og at den globale finansielle sektor, særligt banksektoren, er blevet reddet fra en nedsmeltning.

Den dårlige nyhed er, at recessionen ligger foran os, og at den formentlig bliver ganske barsk, og at de vilkår, man som investor skal arbejde under, bliver vanskelige.

Centralbankernes hjælpepakker

Efter en lidt næsten fumlende start, hvor bl.a. Lehmann Brothers gik konkurs, og forsikringskoncernen AIG var tæt på sammenbrud, er verdens centralbanker kommet op i fuldt tempo. Den ene redningsaktion har afløst den anden, og omfanget målt i mia. USD har været enormt. Redningspakkerne har gennemgående indeholdt 3 forskellige elementer:

- dels rentenedsættelser med henblik på at støtte markederne,

- dels omfattende långivning til bankerne eller tilbud om, at de kan ombytte lavkvalitets-værdipapirer med højkvalitets-statspapirer, og endelig

- nye aktie-kapitalindskud i stort set alle væsentlige globale banker.

USA har været først med hjælpepakker i størrelsesordenen over 1.000 mia. USD, hvilket er mere end 7% af BNP. Europa og Asien har fulgt efter.

For et år siden, da bankproblemerne først viste sig i vinteren 2007, hentede bankerne selv kapital i Dubai, Singapore og Kina. De styrkede egenkapitalen med 50 mia. USD og klarede sig for en stund. Denne gang har ingen investorer i markedet ønsket at deltage, og kun statsgarantier og statsindskud har kunnet sikre og delvist genoprette tilliden til bankerne.

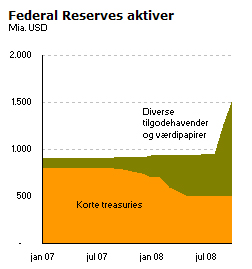

En meget væsentlig hjælp er, at den amerikanske centralbank FED tillader værdipapirombytning og giver lån til bankerne. De forværrer deres egen balance, men hjælper dermed de store banker afgørende, se figur 1. I mange år har FED fortrinsvist ligget med korte amerikanske statsobligationer (treasury) i sin beholdning. Disse højkvalitets-værdipapirer byttes med bankerne for at sikre bedre og mere likviditet i sektoren. Oven i dette kommer, som jeg nævnte, FED-rentenedsættelsen på 1% og indskud af aktiekapital i bankerne. I USA's tilfælde er det indskud på ca. 250 mia. USD svarende til ca. 20% af den egenkapital, som den amerikanske banksektor råder over - en gevaldig saltvandsindsprøjtning. Dette giver ikke ny vækst, men det er med til at sikre, at finanssektoren ikke nedsmelter.

En meget væsentlig hjælp er, at den amerikanske centralbank FED tillader værdipapirombytning og giver lån til bankerne. De forværrer deres egen balance, men hjælper dermed de store banker afgørende, se figur 1. I mange år har FED fortrinsvist ligget med korte amerikanske statsobligationer (treasury) i sin beholdning. Disse højkvalitets-værdipapirer byttes med bankerne for at sikre bedre og mere likviditet i sektoren. Oven i dette kommer, som jeg nævnte, FED-rentenedsættelsen på 1% og indskud af aktiekapital i bankerne. I USA's tilfælde er det indskud på ca. 250 mia. USD svarende til ca. 20% af den egenkapital, som den amerikanske banksektor råder over - en gevaldig saltvandsindsprøjtning. Dette giver ikke ny vækst, men det er med til at sikre, at finanssektoren ikke nedsmelter.

Vi får økonomisk ”hard landing”

Vi får økonomisk ”hard landing”

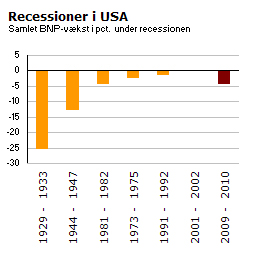

Dette ændrer ikke noget ved de generelle økonomiske problemstillinger. Det medvirker til, at vi undgår en 1930'er-lignende situation, men vi kan ikke undgå en barsk recession med negativ vækst i det meste af verden. I figuren har jeg vist recessionerne i USA i de sidste 80 år. Bemærk, at 30'er-recessionen var uhørt voldsom – en depression. Bemærk også, at man sidenhen har klaret sig uden denne type depressioner. Dotcom-krisen var i virkeligheden meget skånsom og vedrørte kun it-sektoren, som udgjorde under 5% af det samlede aktiemarked. Denne gang er det finanssektoren, der er i krise. Det er alvorligt, fordi finanssektorens velbefindende er forudsætningen for, at resten af økonomien fungerer. Når bankerne nedsætter væksten, og der igangsættes en voldsom gældsnedbringelse, påvirker det hele verdensøkonomien.

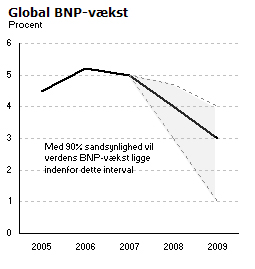

De næste 2 år får vi formentlig negativ vækst i USA med 2% p.a., og vi får i resten af verden en lav vækst eller recession. Ifølge IMF's seneste rapport er der nu en betydelig sandsynlighed for at den globale vækst falder meget mærkbart. Figuren viser det bånd, som den globale vækst, med 90 pct. i sandsynlighed, vil ligge inden for.

De næste 2 år får vi formentlig negativ vækst i USA med 2% p.a., og vi får i resten af verden en lav vækst eller recession. Ifølge IMF's seneste rapport er der nu en betydelig sandsynlighed for at den globale vækst falder meget mærkbart. Figuren viser det bånd, som den globale vækst, med 90 pct. i sandsynlighed, vil ligge inden for.

Nu rammer det emerging markets

Alle teorier om såkaldt ”dekobling” - som betyder, at kun USA rammes – er udtryk for ønsketænkning. En faldende amerikansk vækst rammer resten af verden hårdt. Vi kan allerede se det nu, bl.a. ved at de fleste lande i emerging markets mærker store kreditproblemer og faldende valutakurser. Industriproduktionen er på vej ned, og efterhånden kan det også mærkes i Kina.

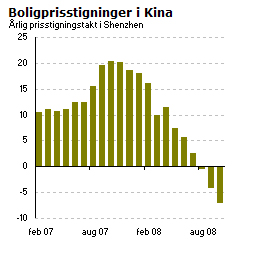

Den kinesiske valuta Yuan er svækket. Yuan-kursen er kontrolleret af den kinesiske stat, og der er derfor ikke et frit marked, men man kan tydeligt se på futurepriserne, at forventningen om en stigning i den kinesiske valuta nu er væk - snarere forventes fald over for dollaren. De kinesiske ejendomspriser er også begyndt at falde. Af figuren ses, at dette fald i Shenzhen-provinsen nu er på mere end 5% p.a., og tendensen er klar i det meste af Kina.

Den kinesiske valuta Yuan er svækket. Yuan-kursen er kontrolleret af den kinesiske stat, og der er derfor ikke et frit marked, men man kan tydeligt se på futurepriserne, at forventningen om en stigning i den kinesiske valuta nu er væk - snarere forventes fald over for dollaren. De kinesiske ejendomspriser er også begyndt at falde. Af figuren ses, at dette fald i Shenzhen-provinsen nu er på mere end 5% p.a., og tendensen er klar i det meste af Kina.

Hvad med Europa?

Tyskland er fortsat Europas lyspunkt, og en ting kan man sige om tyskerne: De har orden i økonomien. Tyskland har rekordstore betalingsbalanceoverskud og i øvrigt en eksport, der er vokset så meget, at den overstiger Kinas eksport.

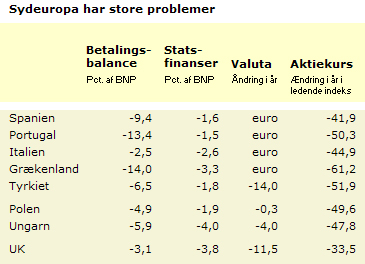

Men resten af Europa har problemer. Særligt har Sydeuropa problemer. Spansk økonomi er i krise. Portugisisk, græsk og tyrkisk økonomi er eller kommer i voldsom krise. De pågældende lande må forvente recession af relativ barsk karakter med høje negative vækstrater. Det skyldes, at deres valutaer er låst til euroen. Deres balanceproblemer er så store, at det giver bagslag at være med i en så stærk valuta. Spanien og Grækenland har betalingsbalance-underskud, der er dobbelt så store som de underskud, der har trukket USA i problemer. Man kan også se, at aktiemarkederne har reageret negativt, og at deres boligsektorer er nær sammenbrud.

Deres balanceproblemer er så store, at det giver bagslag at være med i en så stærk valuta. Spanien og Grækenland har betalingsbalance-underskud, der er dobbelt så store som de underskud, der har trukket USA i problemer. Man kan også se, at aktiemarkederne har reageret negativt, og at deres boligsektorer er nær sammenbrud.

På samme måde har Ungarn også problemer. Ungarn har fået akut hjælp fra IMF. Storbritannien har problemer af samme karakter grundet høje boligpriser, imidlertid får Ungarn og Storbritannien den hjælp, at deres valutaer tilpasser sig med devalueringer, og de genvinder derved konkurrenceevnen. Derfor vil de formentlig vækstmæssigt ikke blive så hårdt ramt som Spanien.

Generelt må man dog konstatere, at Europa har store udfordringer, og vi kan på ingen måde pege fingre ad amerikansk økonomi. I Sydeuropa har vi præcis de samme problemer som USA, og Europa kommer derfor også til at mærke en vanskelig periode med recession.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.